Rapport sur la revue des pratiques d’audit annuel — Revues des pratiques effectuées au cours de l’exercice 2013-2014

Rapport sur la revue des pratiques d’audit annuel — Revues des pratiques effectuées au cours de l’exercice 2013-2014

Table des matières

- Introduction

- Aperçu

- Résultats des revues

- Pertinence des rapports d’audit

- Conformité au Système de contrôle qualité et aux contrôles de processus

- Pratiques exemplaires

- Observations principales

- Difficulté à évaluer et à documenter la conception et la mise en œuvre des contrôles pertinents et autres observations connexes

- Manque de cohérence dans le report des risques et leur rattachement à la stratégie d’audit à l’étape de la planification

- Manque d’éléments probants étayant la nature, l’étendue et le caractère opportun de l’examen effectué par les gestionnaires du dossier d’audit

- Autres observations

- Questions dont la pratique doit tenir compte

- Conclusion

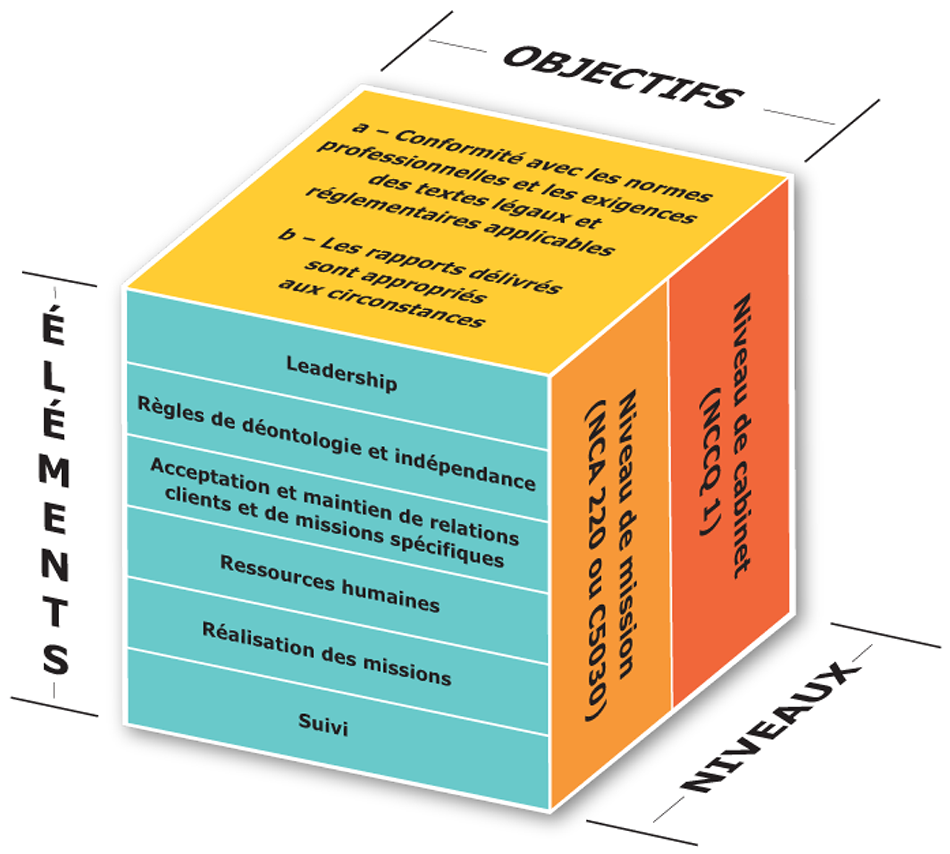

- Annexe A — Éléments du Système de contrôle qualité des audits annuels

- Annexe B — Éléments du système de contrôle qualité et contrôles de processus examinés

Introduction

1. Le Bureau du vérificateur général du Canada effectue des audits indépendants qui fournissent de l’information, une assurance et des avis objectifs au Parlement, aux assemblées législatives territoriales, aux gouvernements, aux conseils de direction et à la population canadienne. Le Bureau a diverses gammes de produits, notamment les audits de performance, les audits annuels et les examens spéciaux.

2. Les audits annuels comprennent les audits des états financiers sommaires du gouvernement du Canada et des trois territoires et les états financiers des sociétés d’État et d’autres entités. Ces audits sont effectués selon les Normes canadiennes d’audit. L’objectif de l’audit annuel est de permettre à l’auditeur d’exprimer une opinion, à savoir si les états financiers donnent une image fidèle conformément au référentiel d’information financière applicable. Dans certains cas, l’auditeur exprime aussi une opinion à savoir si les opérations examinées sont conformes, dans tous leurs aspects significatifs, aux autorisations législatives qui régissent les activités de l’entité auditée.

3. L’Équipe de la revue des pratiques et de l’audit interne a examiné les pratiques appliquées dans le cadre de sept audits annuels qui ont fait l’objet d’un rapport en 2013. Ces travaux ont été effectués conformément à la section « Suivi » de la NCCQ 1, « Contrôle qualité des cabinets réalisant des missions d’audit ou d’examen d’états financiers et d’autres missions de certification », du Manuel de l’Institut Canadien des Comptables Agréés (ICCA)Note de bas de page 1. Ils ont aussi été réalisés conformément au Plan de la Revue des pratiques et de l’audit interne de 2013-2014 du Bureau, lequel avait été recommandé par le Comité d’audit et approuvé par le vérificateur général. Ce plan prévoit le suivi systématique des travaux de tous les directeurs principaux du Bureau qui ont des responsabilités d’audit, selon un cycle établi.

4. Afin de respecter les normes de l’ICCA, le Bureau établit des politiques et des procédures pour encadrer ses travaux. Celles-ci sont décrites dans un manuel d’audit, un système de contrôle qualité et divers autres outils d’audit. Ces outils guident les auditeurs grâce à une série d’étapes à suivre pour s’assurer que les audits sont réalisés conformément aux normes professionnelles et aux politiques du Bureau. Un vérificateur général adjoint est responsable des produits d’audit annuel; sa fonction première consiste à assurer la direction et la surveillance de la gamme de produits et à contribuer à la qualité de chacun des audits.

5. Le présent rapport résume les principales observations découlant de la revue des pratiques des audits annuels choisis.

Aperçu

Objectif

6. Les revues des pratiques visent à fournir au vérificateur général l’assurance que :

- les audits annuels sont conformes aux normes professionnelles, aux politiques du Bureau et aux exigences des textes légaux et réglementaires applicables;

- les rapports d’audit sont bien étayés et appropriés.

Étendue et méthode

7. Nous avions prévu d’effectuer six revues de pratiques d’audit annuel au cours de l’exercice 2013-2014. Nous en avons effectué septNote de bas de page 2, dont cinq portaient sur des audits ayant conduit à la formulation d’une opinion et deux sur des audits d’une composante d’un audit de groupe pour lesquelles il n’y avait pas d’opinion à formuler. Les revues visaient des dossiers d’audit d’états financiers pour des exercices clos entre juillet 2012 et juillet 2013.

8. Nous avons examiné des dossiers d’audit en version électronique (TeamMate) et en version papier. Nous avons revu les documents relatifs à la planification, à l’examen et à la production du rapport d’audit. Nous avons également eu des entretiens, au besoin, avec les membres des équipes d’audit, des responsables du contrôle qualité de la mission (RCQM) et d’autres experts internes.

Éléments du Système de contrôle qualité et contrôles de processus examinés

9. Nous avons axé nos travaux sur certains éléments (voir l’annexe A) et contrôles de processus clés (voir l’annexe B) du Système de contrôle qualité des audits annuels qui, selon nous, semblaient essentiels ou présentaient un risque élevé.

10. Nous avons également étudié la façon dont les RCQM se sont acquittés de leurs responsabilités. Les RCQM sont des gestionnaires du Bureau qui fournissent, avant la délivrance du rapport de l’auditeur, une évaluation objective des principaux jugements portés par l’équipe d’audit et des conclusions exprimées dans l’opinion d’audit. Ils jouent un rôle important dans le système de contrôle qualité du Bureau. Ils interviennent dans des audits sélectionnés, depuis les premières décisions de planification jusqu’à la clôture du dossier d’audit.

Système de notation

11. Pour chacun des audits annuels revus, nous avons accordé à chacun des éléments choisis du SCQ une des notes suivantes :

- Conforme : Les exigences des politiques du Bureau de même que les normes d’audit applicables ont été respectées.

- Conforme, mais nécessite des améliorations : Des améliorations sont nécessaires dans certains secteurs pour que l’audit soit entièrement conforme aux politiques du Bureau et aux normes professionnelles d’audit applicables.

- Non conforme : Des défauts graves existent; l’élément n’est pas conforme aux politiques du Bureau ni aux normes professionnelles d’audit.

12. À la fin de chacune des revues, nous avons déterminé si l’opinion de l’auditeur était bien étayée et appropriée.

13. Le présent rapport met en relief les procédures appliquées, les observations et recommandations formulées, et les réponses de la direction.

Résultats des revues

Pertinence des rapports d’audit

14. Dans l’ensemble, nous avons constaté que pour les cinq dossiers passés en revue qui portaient une opinion, cette opinion était étayée et pertinente. Dans les deux dossiers faisant partie d’un audit de groupe, les communications à l’auditeur du groupe étaient étayées et pertinentes.

Conformité au Système de contrôle qualité et aux contrôles de processus

15. En règle générale, le niveau de conformité aux éléments du Système de contrôle qualité (SCQ) était très bon. Un dossier s’est révélé entièrement conforme aux normes professionnelles et aux politiques du Bureau. Six dossiers nécessitaient des améliorations à l’égard d’au moins un élément du SCQ. Un de ces six dossiers n’était pas conforme en raison de l’absence d’éléments probants étayant la nature et l’étendue de la revue effectuée par le praticien.

16. Il n’y avait aucune observation liée au travail du responsable du contrôle qualité de la mission (RCQM)Note de bas de page 3.

Pratiques exemplaires

17. Lors de nos revues des dossiers d’audit, nous avons observé les pratiques exemplaires suivantes :

- préparation d’un document énumérant les risques recensés à l’étape de la planification de même que les risques d’audit qui avaient été reportés dans les divers documents de planification de l’audit tels que le Modèle de la planification de l’audit et le plan de l’audit annuel dans un souci de cohérence et de pertinence;

- préparation d’un document retraçant l’application des instructions venant du groupe;

- suivi des formulaires de planification et d’évaluation pour vérifier qu’ils étaient remplis et approuvés à temps.

Ces documents se sont révélés très utiles pour examiner les travaux planifiés et effectués, et pour faire en sorte que le personnel reçoive à temps les instructions et les commentaires de rétroaction appropriés.

Observations principales

18. Tous les paragraphes ci-dessous (19 à 26) ont trait à l’élément « Réalisation de la mission » du SCQ.

19. Nous ne pouvons pas, dans le présent rapport sommaire, présenter des observations applicables à l’ensemble des pratiques qui sont statistiquement significativesNote de bas de page 4. Ce genre d’observations doit s’appuyer sur un échantillon plus volumineux de revues, lequel ne sera pas disponible avant l’exercice 2014-2015. Cependant, nous sommes en mesure de rendre compte de constatations que nous avons observées dans quelques dossiers. Nous les présentons en détail dans les paragraphes qui suivent :

- difficulté à évaluer et à documenter la conception et la mise en œuvre des contrôles pertinents et autres observations connexes;

- manque de cohérence dans le report des risques et leur rattachement à la stratégie d’audit à l’étape de la planification;

- manque d’éléments probants étayant la nature, l’étendue et le caractère opportun de l’examen effectué par les gestionnaires du dossier d’audit.

Difficulté à évaluer et à documenter la conception et la mise en œuvre des contrôles pertinents et autres observations connexes

20. Comme nous l’avons noté l’an dernier, une équipe d’audit devrait évaluer la conception et la mise en œuvre des contrôles pertinents, qu’elle prévoie ou non s’appuyer sur ces contrôles. Il y aurait lieu de préparer une documentation démontrant que la compréhension des contrôles mis en place par la direction a été prise en compte dans le processus d’évaluation des risques, que les conclusions tirées étaient appropriées et que des plans d’audit ont été dressés. Dans certains cas (pour les cycles et les composantes que nous avons examinés) :

- rien n’indiquait que l’évaluation avait été effectuée de façon appropriée et il n’y avait pas de documentation à l’appui de la décision;

- l’équipe d’audit n’avait pas effectué de tests de cheminement pour certains cycles et certaines composantes des états financiers et ne pouvait donc pas formuler de conclusion, à savoir si les contrôles fonctionnaient de la manière décrite.

Manque de cohérence dans le report des risques et leur rattachement à la stratégie d’audit à l’étape de la planification

21. Deux des dossiers d’audit que nous avons passés en revue ne documentaient pas correctement :

- comment certains risques sont pris en compte dans le modèle de la planification de l’audit;

- le jugement associé aux risques significatifs qui sont reportés dans le plan d’audit;

- la relation entre la stratégie d’audit, le modèle de la planification de l’audit et les travaux d’audit exécutés dans les sections détaillées du dossier.

Manque d’éléments probants étayant la nature, l’étendue et le caractère opportun de l’examen effectué par les gestionnaires du dossier d’audit

22. Dans deux dossiers, nous avons observé que les gestionnaires (le directeur et/ou le directeur principal) n’avaient pas effectué d’examen en temps opportun à l’étape de la planification de l’audit et qu’il n’y avait pas d’éléments probants de l’examen des principaux documents de planification. De plus, un des dossiers ne comportait aucune indication de l’intervention du professionnel en exercice dans les sections à risque élevé du dossier.

Autres observations

Validation de l’exactitude et de l’intégralité des populations utilisées pour les sondages en audit

23. Les équipes d’audit qui utilisent de l’information produite par l’entité ou se fient à des travaux d’experts (comme un actuaire) doivent évaluer le caractère fiable de ces données – en particulier, lorsqu’elles recueillent des éléments probants à l’appui de l’exactitude et de l’intégralité de l’information. Cette évaluation n’était pas suffisamment documentée dans trois des dossiers que nous avons examinés.

Incohérences dans la documentation des tests d’acceptation-rejet

24. Deux des dossiers que nous avons passés en revue comportaient des incohérences quant aux résultats des tests d’acceptation-rejet. Il était souvent difficile de saisir comment l’équipe d’audit avait évalué la nature de l’erreur, qui n’entrait pas dans la définition originale de l’écart, et quel serait l’impact sur les tests d’audit.

Questions dont la pratique doit tenir compte

25. Lors de nos revues des pratiques d’audit annuel, nous avons relevé des secteurs pour lesquels les équipes d’audit aimeraient avoir des précisions sur le plan méthodologique.

26. Un de ces secteurs est le temps passé par les équipes d’audit à évaluer la relation avec Services partagés Canada (SPC) et la question de savoir s’il faut obtenir des éléments probants au sujet des services fournis. Ce ministère fournit divers services aux ministères et organismes. Comme toutes les équipes d’audit sont appelées à évaluer la relation avec SPC, nous croyons que le Bureau devrait se demander si une approche centralisée à cet effet ne serait pas plus efficiente.

Conclusion

27. Dans les sept audits annuels que nous avons examinés, le rapport de l’auditeur était bien étayé et approprié.

28. Le niveau de conformité aux politiques et aux normes professionnelles du Bureau est élevé, mais nous avons observé que des améliorations s’imposent à certains égards :

- conduite et documentation adéquate des travaux relatifs à l’évaluation de la conception et de la mise en œuvre des contrôles;

- meilleur rapprochement entre les documents de planification d’audit et l’évaluation des risques;

- meilleure documentation de la nature, de l’étendue et du caractère opportun de l’intervention du professionnel en exercice dans le dossier d’audit.

29. Nous avons noté que des améliorations pourraient être apportées par certains professionnels en exercice dans l’application de normes professionnelles, mais nous ne présentons aucune recommandation à cet égard à la pratique ou à la Direction des méthodes professionnelles, car la nature et l’étendue de nos observations ne semblent pas indiquer qu’il s’agirait là de problèmes systémiques ou généralisés.

Réponse de la direction

La direction remercie l’Équipe de la revue des pratiques et de l’audit interne d’avoir préparé ce rapport et confirme que les observations de l’équipe ne portent pas sur des problèmes systémiques ou généralisés. La direction discutera des conclusions du rapport avec les personnes visées.

Annexe A — Éléments du Système de contrôle qualité des audits annuelsNote de bas de page 5

Annexe B — Éléments du système de contrôle qualité et contrôles de processus examinés

Notre examen a porté sur les éléments suivants du Système de contrôle qualité (SCQ) :

Réalisation des missions — Nous avons déterminé si l’audit avait été planifié, exécuté et communiqué selon les normes d’audit généralement reconnues du Canada, les lois applicables et les politiques et méthodes du Bureau. Nous avons évalué si le Bureau s’était acquitté de ses responsabilités en matière de rapports, c’est-à-dire s’il avait mis en place des méthodes d’audit appropriées, des procédures et des outils recommandés qui favorisent l’utilisation de stratégies d’audit efficientes, permettant d’obtenir des éléments probants suffisants en temps voulu.

Dans le cadre de l’audit, nous avons également revu l’achèvement des dossiers d’audit. Nous avons déterminé si les dossiers d’audit avaient été achevés dans les 60 jours suivant la date d’approbation définitive du rapport de l’auditeur par le signataire et si les états financiers avaient été approuvés par le conseil d’administration de l’entité, ou son équivalent, comme l’exige la politique du Bureau.

Consultation — Nous avons déterminé si les équipes d’audit avaient consulté des sources faisant autorité et des experts dotés des compétences, du jugement et de l’autorité appropriés afin d’assurer l’exercice d’une diligence raisonnable, en particulier lors du traitement de questions complexes, inhabituelles ou peu connues. Nous avons aussi évalué si les consultations avaient été consignées en dossier de manière adéquate, et si les équipes d’audit avaient donné suite en temps voulu et de façon appropriée aux conseils reçus des experts et des autres parties consultées.

Nous avons déterminé si le responsable du contrôle qualité avait procédé, en temps opportun, à une évaluation objective :

- des principaux jugements portés par l’équipe d’audit;

- des conclusions formulées à l’appui du rapport de l’auditeur;

- des autres questions importantes dont il avait pris connaissance dans le cadre de son examen.

Nous avons déterminé si les travaux du responsable du contrôle qualité avaient été consignés en dossier comme il se doit et si l’équipe d’audit avait pris des mesures appropriées, en temps opportun, pour donner suite aux avis formulés par le responsable du contrôle qualité.

Ressources — Nous avons examiné si le caractère adéquat, la disponibilité, les compétences, le savoir-faire et les ressources de l’équipe d’audit avaient été évalués et consignés en dossier de façon appropriée.

Indépendance — Nous avons examiné si l’indépendance de toutes les personnes effectuant des travaux d’audit, y compris les experts, avait été rigoureusement évaluée et l’information à leur sujet consignée en dossier.

Leadership et supervision — Nous avons déterminé si chaque personne assignée à l’audit avait bénéficié d’un niveau de leadership et de direction approprié et si chacune d’entre elles, y compris les experts, avait été supervisée de manière à ce que les audits soient réalisés correctement.

Notes de bas de page :

- Note de bas de page 1

-

Le Conseil d’administration de l’ICCA a approuvé la modification des titres des trois manuels à compter du 1er novembre 2013, car ces documents sont désormais publiés par Comptables professionnels agréés Canada (CPA Canada). Puisque le présent rapport vise des pratiques qui ont été mises en œuvre avant cette date, nous faisons encore référence à l’ICCA, plutôt qu’à CPA Canada.

- Note de bas de page 2

-

Six des sept revues des pratiques effectuées ont été planifiées et exécutées au cours de l’exercice 2013-2014. L’une des revues concernait le cycle de revue des pratiques de 2012-2013, amorcée et parachevée en 2013.

- Note de bas de page 3

-

Un seul des sept dossiers examinés montrait qu’un RCQM avait été affecté à la mission.

- Note de bas de page 4

-

Conformément au plan de 2013-2014 de la Revue des pratiques et audit interne, nous allons présenter des observations applicables à l’ensemble des pratiques qui sont statistiquement significatives dans le rapport sommaire des audits annuels de 2014-2015.

- Note de bas de page 5

-

Les normes visant à assurer la qualité des audits à l’échelle du Bureau sont les Normes canadiennes de contrôle qualité (NCCQ 1). Une norme de contrôle qualité applicable aux missions d’audit annuel est la Norme canadienne d’audit (NCA) 220, Contrôle qualité d’un audit d’états financiers.