Revue des pratiques et audit interne — Plan fondé sur les risques pour les exercices 2021‑2022 à 2023‑2024

Table des matières

- Message de la dirigeante principale de l’audit interne

- La Revue des pratiques et de l’audit interneRPAI au Bureau du vérificateur général du Canada

- Plan triennal fondé sur les risques

- Annexe — Résultats pour l’exercice 2020‑2021

Message de la dirigeante principale de l’audit interne

Je suis heureuse de présenter le Plan fondé sur les risques pour les exercices 2021‑2022 à 2023‑2024 de l’équipe de la Revue des pratiques et de l’audit interne (RPAI). L’équipe de la RPAI a élaboré ce plan pour s’assurer que les missions qu’elle a prévues répondent aux besoins du Bureau du vérificateur général du Canada (BVG) en matière d’assurance.

Même si l’élaboration d’un plan pluriannuel suppose toujours d’avoir à composer avec certaines variables inconnues, l’exercice écoulé n’a ressemblé à aucun autre. La pandémie de maladie à coronavirus (COVID‑19) a donné lieu à des incertitudes dans de nombreux aspects de notre vie personnelle et professionnelle. Nous avons dû nous adapter du mieux possible. En raison de ces incertitudes qui perdurent, des risques et des occasions se sont présentés et continueront à se présenter. Pour l’équipe de la RPAI, il est essentiel de continuer à recenser et à traiter les secteurs de risques émergents et élevés tout en s’adaptant aux nouvelles réalités évolutives. Cela signifie également que, même si l’équipe a dressé une liste de projets prévus au cours des trois prochaines années, cette liste pourrait être modifiée en fonction des événements émergents et de l’évolution des priorités du BVG.

Ce document contient des précisions sur le rôle de l’équipe de la RPAI, un aperçu des missions prévues ainsi que de l’information au sujet des ressources et des moyens de la RPAI pour l’exercice 2021‑2022. Pour définir ses priorités en matière de revue des pratiques et d’audit interne, l’équipe de la RPAI mène des analyses de l’environnement et des évaluations des risques, et consulte la haute direction et le personnel. Elle examine aussi les plans et les priorités du BVG, ainsi que les résultats de son récent processus de gestion intégrée du risque. L’équipe de la RPAI examinera ce plan périodiquement pour réévaluer et préciser le calendrier, l’objectif et l’étendue de ses missions en fonction des priorités organisationnelles ainsi que des secteurs de risque en évolution afin de veiller à ce qu’elle continue d’apporter une valeur ajoutée.

Je tiens à remercier la haute direction, le personnel et les membres du Comité d’audit du BVG de leur coopération et de l’aide qu’ils nous ont fournie pendant l’élaboration de ce plan. Les commentaires recueillis permettront à l’équipe de la RPAI d’évaluer le caractère adéquat ainsi que l’efficacité des processus de gouvernance, de gestion des risques et de contrôle interne au BVG.

Louise Bertrand

Dirigeante principale de l’audit interne

Bureau du vérificateur général du Canada

Mars 2021

La RPAI au Bureau du vérificateur général du Canada

Aperçu

À titre de mandataire du Parlement, le Bureau du vérificateur du Canada (BVG) est indépendant du gouvernement et relève directement du Parlement du Canada. Vu la nature du mandat qui lui est confié, le BVG n’est pas assujetti à la surveillance directe du Secrétariat du Conseil du Trésor du Canada. C’est pourquoi les mécanismes internes de surveillance du BVG revêtent une importance toute particulière pour garantir la mise en œuvre de pratiques de gestion adéquates. La fonction de Revue des pratiques et d’audit interne (RPAI) est l’un de ces mécanismes : elle fournit à la direction une assurance en effectuant des audits internes et des revues des pratiques.

Relations hiérarchiques

La dirigeante principale de l’audit interne dirige l’équipe de la RPAI du BVG, et relève du Comité d’audit sur le plan fonctionnel et de la vérificatrice générale sur le plan administratif.

La dirigeante principale de l’audit interne a la responsabilité d’élaborer et d’actualiser chaque année le plan fondé sur les risques et de le soumettre à l’examen du Comité d’audit. Ce dernier recommande le plan à l’approbation de la vérificatrice générale. La vérificatrice générale détient le pouvoir d’approbation définitif du plan.

Étendue et objectif

La pièce 1 présente l’étendue et l’objectif des activités de l’équipe de la RPAI.

Pièce 1 — Activités de la RPAI, normes professionnelles et autres directives utilisées

Pièce 1 — version textuelle

Ce diagramme montre les activités de l’équipe de la Revue des pratiques et de l’audit interne, l’objectif de ces activités, ainsi que les normes professionnelles et les autres directives utilisées.

L’équipe de la Revue des pratiques et de l’audit interne mène deux activités : les audits internes et les revues des pratiques.

L’un des objectifs des audits internes est de fournir de manière objective et indépendante des activités d’assurance et de consultation à la vérificatrice générale, avec l’objectif d’ajouter de la valeur et d’améliorer les activités du Bureau du vérificateur général du Canada (BVG). Un deuxième objectif des audits internes est d’adopter une approche systématique et disciplinée pour évaluer et améliorer l’efficacité des processus de gestion des risques, de contrôle et de gouvernance du BVG.

En ce qui concerne les audits internes, deux normes professionnelles et d’autres directives sont utilisées : le Cadre de référence international des pratiques professionnelles de l’audit interne publié par l’Institute of Internal Auditors, et la Politique sur l’audit interne et la Directive sur l’audit interne du Conseil du Trésor, dans la mesure où elles s’appliquent au BVG.

L’un des objectifs des revues des pratiques est de déterminer si les responsables de mission se conforment aux normes professionnelles, aux politiques du Bureau et aux exigences législatives et réglementaires applicables dans la réalisation de leurs audits. Un deuxième objectif est de s’assurer que les rapports d’audit sont bien étayés et appropriés.

En ce qui concerne les revues des pratiques, deux normes professionnelles et d’autres directives sont utilisées : la Norme canadienne de contrôle de qualité 1 de Comptables professionnels agréés du Canada, et les Normes de qualification de l’Institute of Internal Auditors pour l’indépendance et l’objectivité et pour la compétence et la conscience professionnelle.

Mesure du rendement

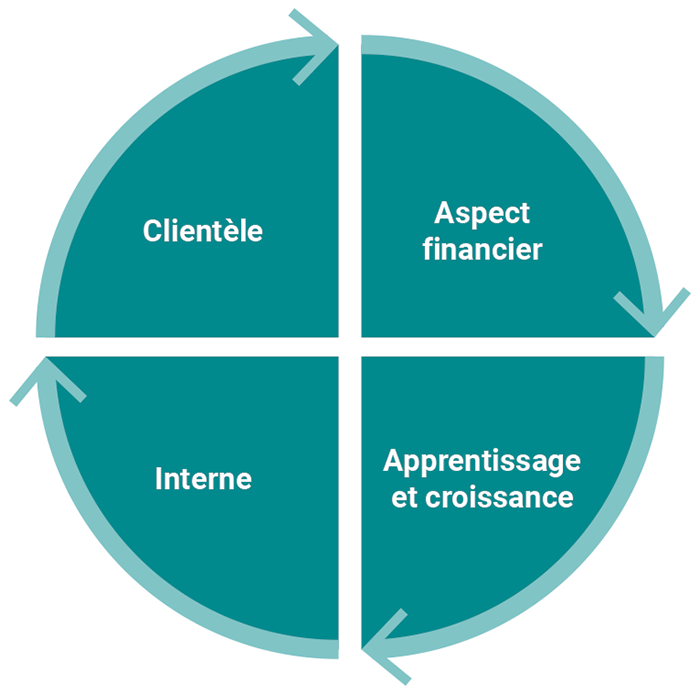

L’équipe de la RPAI a défini un ensemble d’indicateurs de rendement pour quantifier son rendement et en faire le suivi. Elle a élaboré des indicateurs (objectifs) relativement à quatre points de vue clés (voir la pièce 2).

Pièce 2 — Points de vue clés pour mesurer le rendement

Pièce 2 — version textuelle

Ce graphique montre quatre points de vue clés pour mesurer le rendement : l’aspect financier, l’apprentissage et la croissance, le point de vue interne et la clientèle. Les quatre points de vue font partie d’un cycle qui se répète. L’aspect financier de la mesure du rendement mène à l’apprentissage et à la croissance, qui mènent au point de vue interne, puis à celui de la clientèle. Le cycle se poursuit avec le point de vue de la clientèle qui mène à l’aspect financier, et ainsi de suite.

L’annexe à la fin du présent document donne des précisions sur chacun des points de vue et les indicateurs de rendement connexes.

Plan triennal fondé sur les risques

Objectifs

Le plan fondé sur les risques de l’équipe de la RPAI comporte deux objectifs clés (voir la pièce 3).

Pièce 3 — Objectifs clés du plan fondé sur les risques

Objectifs clés

Déterminer des audits et missions internes qu’il serait possible de réaliser en se fondant sur l’évaluation des risques et les procédures de gestion des risques du Bureau du vérificateur général du Canada (BVG), ainsi que sur la compréhension des plans et des priorités du BVG.

Établir un calendrier de revue des pratiques qui respecte les exigences des normes professionnelles et qui démontre que le BVG cherche constamment à améliorer la réalisation de ses audits.

Le processus de planification de la RPAI permet de veiller à ce que toutes les activités d’audit interne et de revue des pratiques soient pertinentes, menées en temps opportun et stratégiquement coordonnées pour favoriser l’atteinte des objectifs stratégiques du BVG. Par conséquent, le plan fondé sur les risques de la RPAI est adapté, au besoin.

Plan d’audit interne pour les exercices 2021‑2022 à 2023‑2024

Processus de planification des audits internes et d’établissement des priorités

L’établissement du plan d’audit interne comporte cinq étapes (voir la pièce 4).

Pièce 4 — Étapes à suivre pour établir le plan d’audit interne

Analyse de l’environnement

Analyse externe

- Surveiller les changements dans l’environnement externe qui pourraient avoir une incidence sur les objectifs stratégiques du Bureau du vérificateur général du Canada (BVG) ou sur le mandat d’audit interne de la Revue des pratiques et de l’audit interne (RPAI).

- Surveiller les changements dans les normes professionnelles qui pourraient avoir une incidence sur les politiques et les procédures internes de la RPAI.

Analyse interne

- Surveiller les changements dans l’environnement interne du BVG, comme l’adoption de nouvelles politiques, procédures et activités.

- Examiner les plans précédents et les constatations des revues des pratiques et des audits internes antérieurs.

Évaluation des risques

- Examiner les résultats des activités de gestion intégrée des risques du BVG, y compris les registres des risques de chacune des pratiques d’audit et des services d’audit.

- Participer à plusieurs comités du BVG pour accroître les connaissances de l’équipe sur les activités du Bureau et l’aider à valider le caractère exhaustif des risques recensés par la direction.

- Revoir les risques pour l’ensemble du gouvernement, recensés par le Bureau du contrôleur général du Canada et au sein d’autres ministères et organismes publics, qui peuvent être pertinents pour le BVG.

Consultations

- Demander des précisions à la haute direction, au besoin, pour mieux comprendre l’évaluation des risques de la direction.

- Solliciter l’avis de la haute direction dans le cadre du processus annuel de planification des audits fondé sur les risques de la RPAI.

Établissement des priorités

- Évaluer tous les risques importants recensés en tenant compte des objectifs stratégiques et de facteurs de risque précis du BVG.

- Déterminer les projets d’audit à mener et les classer en fonction de ces risques et selon leur importance et leur calendrier.

Points importants à considérer pour l’exercice de planification de cette année

Le BVG a continué à connaître des changements importants au sein de son équipe de direction au cours du dernier exercice. Depuis la nomination de la nouvelle vérificatrice générale en juin 2020 et le départ à la retraite d’une vérificatrice générale adjointe, deux personnes au sein du BVG ont été promues au poste de vérificatrice générale adjointe. En outre, un nouveau commissaire à l’environnement et au développement durable a été nommé en février 2021 pour un mandat de sept ans. Au moment de planifier ses nouvelles missions, l’équipe de la RPAI tiendra compte du besoin d’évaluer la gouvernance au niveau opérationnel ainsi que les risques associés aux changements à la direction, dont l’incidence sur les contrôles internes pendant les périodes de transition.

La pandémie de COVID‑19 continue d’avoir une grande incidence sur les activités du BVG. Même si le Bureau s’est adapté au travail à distance, les exigences que ce mode de travail a imposées au personnel du BVG et aux entités auditées ont mis à rude épreuve tous les secteurs du BVG. Le Bureau a aussi dû établir et mettre en œuvre de nouveaux processus et outils pour s’adapter au travail à distance. Les risques associés à la pandémie sont une composante importante de l’évaluation des risques effectuée par l’équipe de la RPAI et sont pris en compte dans quelques‑uns des projets prévus, en plus de la revue interne sur la préparation et la réponse du BVG à la pandémie (y compris la sécurité des technologies de l’informationTI) qui est déjà en cours.

Le BVG a reçu une augmentation importante de son financement de base avant la fin de l’exercice, et s’attend à une autre augmentation au cours de l’exercice 2021‑2022. Cette augmentation a été nécessaire pour accroître la capacité du Bureau de produire les audits liés à la COVID‑19 mandatés par le Parlement et aussi moderniser ses approches, ses outils et ses produits. Cette croissance prévue dans de nombreux secteurs du BVG présente un risque pour la gestion des ressources humaines et la gestion de projet. Ces risques ont été ajoutés au plan de la RPAI.

L’Institute of Internal Auditors exige qu’une évaluation de la conformité aux Normes internationales pour la pratique professionnelle de l’audit interne soit réalisée tous les cinq ans. La prochaine évaluation externe doit avoir lieu au cours de l’exercice 2022‑2023. En vue de cette prochaine évaluation, l’équipe de la PRIA prévoit effectuer en 2021‑2022 une auto‑évaluation de la conformité de ses pratiques d’audit interne à ses normes et mettre en œuvre un plan d’action pour combler toute lacune. Des gains d'efficiences seront réalisés si les examinateurs externes peuvent se fier à l'auto-évaluation que la RPAI effectue.

Calendrier d’audit interne pour les exercices 2021‑2022 à 2023‑2024

En plus de classer ses projets en ordre de priorités, l’équipe de la RPAI examine quel type de stratégie d’audit permettra d’apporter la plus grande valeur. Par conséquent, l’équipe de la RPAI a l’intention de réaliser un audit interne « agile » au cours de l’exercice 2021‑2022. L’adoption de la méthode agile exigera au départ un investissement en temps et en ressources, notamment le recours à des experts externes pour obtenir conseils et orientation. Toutefois, cette méthode pourrait permettre de tirer plus rapidement des enseignements précieux des travaux de l’équipe de la RPAI. En outre, cette méthode nécessitera l’appui de la haute direction, puisqu’elle exigera une collaboration étroite avec la direction à chaque étape du processus. Nous sommes convaincus que l’esprit de croissance actuel qui est adopté par l’organisation se prêtera bien à cet essai. Pour les besoins du plan de cette année, le reste des projets prévus ont été classés dans la catégorie « audit interne » ou « revue interne ».

L’équipe de la RPAI s’engage aussi à examiner comment utiliser les nouveaux outils d’audit dans le cadre de ses travaux afin de réaliser des gains d’efficience et de mieux comprendre ces outils. Cela supposera que l’équipe fasse appel à l’aide d’experts au sein du BVG dans des domaines comme l’analyse et la visualisation des données.

L’équipe de la RPAI prévoit réaliser les missions et audits internes suivants au cours des trois prochains exercices (voir la pièce 5).

Pièce 5 — Projets prévus par la RPAI au cours des trois prochains exercices (modifié octobre 2021)

| Projet | Heures estimatives | Exercice 2021‑2022 |

Exercice 2022‑2023 |

Exercice 2023‑2024 |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Audit interne : Attribution des ressources aux pratiques d’audit (achèvement) | 300 | ||||||||||||

| Revue interne : Préparation et réponse du Bureau du vérificateur général du Canada en ce qui a trait à la pandémie de COVID‑19, notamment en matière de risques liés aux TI (achèvement) | 150 | ||||||||||||

| Audit interne : Protection des renseignements personnels | 2 000 | ||||||||||||

| Revues indépendantes de projets du BVG, y compris Flex BVG, Caseware et Externalisation de la transformation numérique | 1 000 | ||||||||||||

| Revue interne (méthode agile) : Adaptabilité au changement, Partie 1 – Gestion du budgetNote * | 600 | ||||||||||||

| Auto-évaluation : Auto-évaluation de la Revue des pratiques et de l’audit interne à l’égard de ses activités d’audit interne | 400 | ||||||||||||

| Revue interne : Stratégie relative à l’architecture d’entreprise, y compris la modernisation | 1 500 | ||||||||||||

| Audit interne : Diversité et inclusion | 1 500 | ||||||||||||

| Revue externe : Évaluation externe de la fonction d’audit interne de la Revue des pratiques et de l’audit interne | 250 | ||||||||||||

| Audit interne : Sélection et étendue des audits de performance | 2 000 | ||||||||||||

| Audit interne : Santé et sécurité | 1 500 | ||||||||||||

Même si l’étendue des projets prévus n’a pas encore été délimitée, l’équipe de la RPAI s’attend à ce que tous ces projets abordent dans une certaine mesure la gouvernance, la gestion des risques et les contrôles internes.

Plan de la revue des pratiques pour l’exercice 2021‑2022

Contexte de la réalisation des revues des pratiques

L’équipe de la RPAI exerce ses activités de revue des pratiques conformément à la Norme canadienne de contrôle qualité 1 de Comptables professionnels agréés du Canada (voir la pièce 6).

Pièce 6 — Responsabilités et procédures dans le cadre des revues des pratiques

| Autorisation | Exigence de la Norme | Responsabilités de la Revue des pratiques et de l’audit interne | Procédures de revue des pratiques et d’audit interne |

|---|---|---|---|

|

Norme canadienne de contrôle qualité 1 de Comptables professionnels agréés du Canada |

Établir un processus de suivi fournissant l’assurance raisonnable que les politiques et les procédures liées au système de contrôle qualité sont pertinentes et adéquates, et qu’elles fonctionnent efficacement. Prévoir une inspection cyclique couvrant au moins une mission achevée pour chaque responsable de mission. |

Effectuer des inspections cycliques au niveau des missions afin de fournir à la vérificatrice générale du Canada l’assurance que :

|

Effectuer chaque année des revues des pratiques systématiques en sélectionnant des dossiers de missions de certification achevées de manière à évaluer les travaux de tous les responsables de mission sur une période de quatre ans. |

Approche de la RPAI pour la sélection des missions

L’équipe de la RPAI se sert d’une approche d’échantillonnage aléatoire pour sélectionner, parmi les responsables de mission qui ont réalisé un audit pendant la période visée par l’examen, ceux qui feront l’objet de revues des pratiques. La RPAI s’assure que l’échantillon sélectionné pour la revue des pratiques respecte les critères suivants :

- l’échantillon doit comprendre des responsables de mission parmi la pratique d’audit d’états financiers et la pratique des missions d’appréciation directe (audits de performance et examens spéciaux);

- les travaux d’audit de tous les responsables de mission doivent être examinés au moins une fois tous les quatre ans;

- les travaux des nouveaux responsables de mission doivent être sélectionnés dans les deux ans suivant leur nomination initiale;

- les missions à risques élevés doivent être comprises dans l’échantillon.

Revues des pratiques prévues pour l’exercice 2021‑2022

En février 2021, il y avait 30 responsables de mission dans les pratiques d’audits : 17 au sein de la pratique d’audit d’états financiers et 13 au sein de la pratique d’audit de performance.

Douze revues des pratiques sont prévues pour l’exercice 2021‑2022 (voir la pièce 7).

Pièce 7 — Nombre de revues des pratiques prévues pour l’exercice 2021‑2022

| Audits d’états financiers | Missions d’appréciation directe | Total | |

|---|---|---|---|

| Nombre de revues des pratiques prévues | 6 | 6 | 12 |

Autres activités prévues

En plus de réaliser des audits internes et des revues des pratiques, l’équipe de la RPAI prévoit mener les activités suivantes :

- maintenir et surveiller le système interne d’assurance qualité de la RPAI;

- participer à des comités du BVG pour accroître ses connaissances des changements aux activités du Bureau et recenser les nouveaux risques;

- actualiser son évaluation des risques et ses priorités en matière de projets;

- fournir des services de consultation au besoin;

- assurer la coordination et la gestion conjointes des réunions mensuelles du Comité d’audit du BVG;

- surveiller l’état des mesures prises par la direction pour donner suite aux recommandations de la RPAI et en faire rapport;

- surveiller l’état des mesures prises par la direction pour donner suite aux recommandations incluses dans le rapport d’examen par l’équipe internationale de pairs et en faire rapport;

- coordonner les inspections provinciales des pratiques effectuées par Comptables professionnels agréés du Canada et d’autres organismes de surveillance;

- participer à des conférences et à d’autres formations pour garder ses compétences à jour.

Ressources

Membres de l’équipe

L’équipe chargée d’exécuter le plan fondé sur les risques de la RPAI se compose des cinq membres suivants :

- Louise Bertrand, dirigeante principale de l’audit interne;

- Patrick Polan, directeur;

- Michelle Robert, directrice;

- Caroline Viens, directrice

- Karen O’Reilly, adjointe administrative.

L’équipe de la RPAI pourrait recourir à des ressources temporaires, au besoin. Plus particulièrement, elle devra faire appel à des experts externes qui pourront orienter et former les membres de l’équipe dans le cadre de l’adoption de la méthode agile d’audit interne, ainsi qu’à des experts dans les sujets visés par les audits. En outre, en raison de la croissance prévue dans tous les secteurs du BVG pour accroître la capacité d’audit et moderniser le fonctionnement du Bureau, l’équipe s’attend à des demandes accrues des services qu’elle offre. Il pourrait donc être nécessaire d’élargir de façon plus permanente l’équipe à certains niveaux.

Budget

L’équipe de la RPAI devra disposer d’un budget total d’environ 10 000 heures pour pouvoir exécuter tous les travaux prévus au cours de l’exercice 2021-2022 (voir la pièce 8).

Pièce 8 — Répartition des ressources budgétaires de la RPAI pour l’exercice 2021‑2022

| Activités | Heures estimatives |

|---|---|

| Missions d’audit interne | 3 450 |

| Revues des pratiques – Pratiques d’audit d’états financiers et de missions d’appréciation directe | 1 800 |

| Auto-évaluation des activités d’audit interne (en prévision de la revue externe qui aura lieu l’an prochain) | 400 |

| Connaissance des activités, évaluations des contrôles internes, missions de conseil, projets, Programme d’assurance et d’amélioration de la qualité, et planification fondée sur les risques | 1 500 |

| Comité d’audit et suivi des recommandations | 1 500 |

| Administration et gestion de l’équipe | 1 500 |

| Total | 10 150 |

Annexe — Résultats pour l’exercice 2020‑2021

État d’avancement du Plan fondé sur les risques de 2020‑2021

Au cours de l’exercice 2020‑2021, l’équipe de la RPAI a achevé la plupart des activités et des projets décrits dans le Plan fondé sur les risques pour les exercices 2020‑2021 à 2022‑2023. Voici l’état des activités et projets les plus importants :

- Deux missions d’audit interne étaient prévues en 2020‑2021. L’audit interne sur la « Répartition des ressources entre les pratiques d’audit » devrait être pour l’essentiel terminé d’ici la fin de l’exercice. Les étapes de la planification et de l’exécution de la revue interne sur la « Préparation et réponse du Bureau du vérificateur général du Canada en ce qui a trait à la pandémie de COVID‑19, y compris les risques liés aux TI » devraient être terminées au cours de l’exercice 2020‑2021, et l’étape du rapport devrait être achevée d’ici le premier trimestre de l’exercice 2021‑2022.

- Toutes les revues des pratiques requises au cours de l’exercice 2020‑2021 ont été terminées à temps. Il convient de noter que les revues des travaux d’audits de certains responsables de missions d’appréciation directe qui étaient prévues n’ont pas été menées parce que ces missions n’avaient pas été achevées au cours de l’exercice comme prévu.

- L’équipe de la RPAI a fait l’objet d’une inspection provinciale de ses pratiques, qui a été menée par Chartered Professional Accountants of Ontario. Elle a aussi assuré la liaison avec le bureau régional du BVG qui a fait l’objet d’une inspection par Chartered Professional Accountants of British Columbia. Aucune de ces inspections n’a donné lieu à des observations à signaler.

- L’équipe de la RPAI a assuré la coordination des réunions du Comité d’audit du BVG, qui, à compter d’avril 2020, a commencé à se rencontrer une fois par mois, et elle a présenté des rapports lors de ces réunions.

Rendement de la RPAI par rapport à ses indicateurs

La pièce 9 présente les indicateurs de rendement de la RPAI et les résultats prévus pour l’exercice 2020‑2021.

Pièce 9 — Rendement en 2020‑2021 par rapport aux quatre points de vue clés

Point de vue de la clientèle

Objectif : Être indépendant, objectif et impartial

| Indicateur | Cible | Résultat |

|---|---|---|

| Pourcentage d’employés de la Revue des pratiques et de l’audit interne (RPAI) qui respectent les normes professionnelles et qui font preuve d’indépendance | 100 % | 100 % |

| Pourcentage des résultats de l’enquête sur la satisfaction des clients qui indiquent que le personnel de la RPAI a agi de manière indépendante, objective et impartiale | 100 % | 100 % |

Objectif : Reconnaître ce qui va et ce qui peut être amélioré, et formuler des recommandations claires, pertinentes et justes qui apportent une valeur supplémentaire

| Indicateur | Cible | Résultat |

|---|---|---|

| Pourcentage de recommandations découlant d’audits internes et de revues des pratiques auxquelles la direction a donné suite dans le respect des échéances données dans le plan d’action de la direction (qui est suivi par la RPAI) | Au moins 90 % | 85 % |

| Pourcentage de recommandations découlant d’audits internes et de revues des pratiques acceptées par la direction | Au moins 90 % | 100 % |

Point de vue financier

Objectif : Être une organisation bien gérée sur le plan financier et responsable de l’utilisation des ressources qui lui sont confiées

| Indicateur | Cible | Résultat |

|---|---|---|

| Pourcentage de contrats de la RPAI qui sont conforme aux politiques du Bureau du vérificateur général du Canada (BVG) | 100 % | 100 % |

| Pourcentage de produits de la RPAI qui sont livrés dans le respect du budget opérationnel établi | Dans une marge de 15 % du budget | Dans une marge de 5 % du budget |

Point de vue interne

Objectif : Choisir et réaliser des produits d’audit qui auront vraisemblablement une portée et une valeur importantes

| Indicateur | Cible | Résultat |

|---|---|---|

| Le Comité d’audit recommande le plan fondé sur les risques de la RPAI à l’approbation de la vérificatrice générale. | Conformité | Atteint |

Objectif : S’assurer que les audits internes sont conformes aux normes professionnelles

| Indicateur | Cible | Résultat |

|---|---|---|

| Les revues externes indiquent que l’équipe de la RPAI se conforme aux normes professionnelles lors de la réalisation d’audits internes. | Conformité | Atteint (dernière revue : 2017‑2018) |

Objectif : Voir à ce que la gestion et la gouvernance du BVG soient efficaces, efficientes et responsables

| Indicateur | Cible | Résultat |

|---|---|---|

| Pourcentage des activités de la RPAI achevées en 2020‑2021 selon ce qui a été prévu dans le plan fondé sur les risques de 2020‑2021 | Au moins 80 % | 87,5 % |

| Le Comité d’audit constate que l’équipe de la RPAI exerce ses activités comme prévu. | Conformité | Atteint |

Point de vue de l’apprentissage et de la croissance

Objectif : Former et conserver une main-d’œuvre qualifiée, engagée et bilingue

| Indicateur | Cible | Résultat |

|---|---|---|

| Pourcentage des employés de la RPAI qui terminent la formation obligatoire dans les délais prévus | 100 % | 100 % |

| La dirigeante principale de l’audit interne possède le titre d’auditrice interne certifiée (CIA). | Conformité | Atteint |

| Pourcentage des membres de la direction de la RPAI qui possèdent un titre professionnel (CIA, Comptable professionnel agréé [CPA]) | Au moins 50 % | 75 % |

| Pourcentage des employés de la RPAI qui satisfont aux exigences linguistiques de leurs postes | 100 % | 100 % |