Description des attentes — Le processus d’audit de performance — Guide à l’intention des entités territoriales auditées

Table des matières

- Message de la vérificatrice générale du Canada

- 1. Introduction aux audits de performance

- 2. Étapes d’un audit de performance

- 3. Documents clés

- 4. Recommandations et réponses

- 5. Dépôts des rapports

- 6. Après l’audit

- 7. Accès à l’information de l’entité

- 8. Utilisation et traitement de l’information

- 9. Relations avec les bureaux d’audit interne des territoires

- 10. Relations avec les comités d’audit des territoires

- 11. Plan d’audit à long terme — Plan stratégique d’audit

- Annexe : Déroulement d’un audit de performance

Message de la vérificatrice générale du Canada

On nous pose souvent des questions sur la façon dont nous effectuons nos audits de performance. Les organisations que nous auditons, « les entités », veulent savoir ce qu’elles peuvent attendre de nous et ce que nous attendons d’elles. Ce document vise à répondre à ces questions en présentant :

- nos objectifs;

- les principes régissant les relations entre les auditeurs et les entités auditées;

- des renseignements sur notre processus d’audit.

Dans nos relations avec les entités auditées, nous cherchons à :

- approfondir continuellement la connaissance que nous avons du contexte de travail des ministères, des sociétés et des organismes du secteur public;

- favoriser les échanges;

- agir avec professionnalisme et objectivité.

Dans le cadre de ses travaux, le Bureau du vérificateur général du Canada s’efforce, d’une part, de promouvoir le respect, la confiance et l’intégrité dans ses relations avec les entités et, d’autre part, de maintenir son indépendance, son professionnalisme et son objectivité.

Notre but principal est de mieux servir les assemblées législatives en veillant à ce que les rapports et les recommandations qui découlent de nos audits de performance soient équitables et objectifs. En outre, nous voulons qu’ils soient perçus comme tels par celles et ceux qui sont chargés d’apporter les modifications nécessaires à la façon dont les gouvernements des territoires gèrent les fonds publics.

Nous espérons que ce document sera une source d’information utile pour les représentants des entités et qu’il favorisera des rapports fructueux et respectueux entre les entités et le personnel du Bureau du vérificateur général.

1. Introduction aux audits de performance

Les audits de performance consistent à examiner les activités ou les programmes du gouvernement par rapport à des critères établis afin de répondre aux questions suivantes :

- Les activités ou les programmes sont-ils gérés avec le souci de l’économie, de l’efficience et de leur effet sur l’environnement?

- Le gouvernement a-t-il mis en place les moyens pour mesurer l’efficacité de ses activités ou de ses programmes?

En d’autres mots, un audit de performance est une évaluation systématique, objective et indépendante de la mesure dans laquelle le gouvernement assume ses responsabilités et gère convenablement ses activités et ses ressources.

Les audits de performance sont planifiés, exécutés et communiqués conformément aux normes professionnelles d’audit et aux politiques du Bureau du vérificateur général du Canada (BVG). Ils sont réalisés par des auditeurs professionnels qui :

- établissent un objectif d’audit et des critères pour l’évaluation de la performance;

- recueillent les éléments probants nécessaires à l’évaluation de la performance par rapport aux critères;

- communiquent tant les constatations positives que négatives;

- tirent des conclusions par rapport à l’objectif d’audit qui a été établi;

- recommandent des améliorations lorsqu’ils constatent des écarts importants entre les critères et la performance au terme de leur audit.

Les audits de performance contribuent à l’efficacité de la fonction publique et aident le gouvernement à rendre des comptes à l’assemblée législative et à la population canadienne.

Les audits de performance ne mettent pas en question le bien-fondé des politiques du gouvernement. Ils examinent plutôt les méthodes de gestion, les contrôles et les mécanismes de rapport du gouvernement en se fondant sur les politiques régissant l’administration publique et les pratiques exemplaires.

Une organisation ou entité auditée est un ministère, une société ou un organisme public des territoires qui peut être audité aux termes de la Loi sur le vérificateur général, de la Loi sur le Nunavut, de la Loi sur le Yukon ou de la Loi sur les Territoires du Nord-Ouest.

L’audit de performance peut faire intervenir les personnes suivantes :

Équipe d’audit — Équipe d’auditeurs du BVG chargée de réaliser un audit et d’en rendre compte au responsable de mission. Les équipes d’audit peuvent comprendre des membres contractuels.

Auditeur — Membre d’une équipe d’audit qui peut être un employé du BVG ou un contractuel affecté à l’équipe d’audit.

Responsable de mission — Habituellement, un directeur principal (PX) au sein du BVG qui est responsable de l’ensemble des audits de performance visant une ou plusieurs entités. Le responsable de mission gère l’ensemble du cycle d’audit et veille à la qualité des produits d’audit élaborés par l’équipe.

Directeur principal du BVG chargé de l’entité — Un directeur principal (PX) au sein du BVG qui s’est vu confier le rôle de premier agent de liaison ou de personne-ressource entre le Bureau et une entité auditée. Le directeur principal chargé de l’entité assure la coordination avec les autres équipes du BVG lors d’audits qui touchent l’entité dont il a la responsabilité.

Premier auditeur — Habituellement, un directeur de mission au sein du BVG qui est chargé de gérer la mission d’audit et l’équipe d’audit au jour le jour.

Administrateur général — Habituellement, le cadre supérieur de l’entité qui assume des responsabilités générales à l’égard de l’objet considéré de l’audit. Il peut s’agir d’un sous-ministre ou du président d’une société d’État, d’un organisme public ou d’une commission.

D’autres personnes peuvent également être appelées à intervenir lors d’un audit de performance :

Conseiller — Personne réputée comme étant un chef de file dans un domaine de spécialisation. Le conseiller est choisi par l’équipe d’audit pour formuler des avis – mais non prendre des décisions – sur la portée et l’importance des questions d’audit, les secteurs d’examen, les risques identifiés et l’étendue de l’audit. Les conseillers peuvent être choisis tant à l’intérieur qu’à l’extérieur du BVG, en fonction de leurs compétences, de leur expertise, de leurs connaissances dans un domaine précis et de leur expérience.

2. Étapes d’un audit de performance

Un audit de performance comprend trois étapes :

- la planification;

- l’examen;

- le rapport.

Étape de la planification

À l’étape de la planification, l’équipe d’audit du Bureau du vérificateur général du Canada (BVG) acquiert une connaissance appropriée de l’entité auditée, des activités ou des programmes devant faire l’objet de l’audit ainsi que des problèmes auxquels l’entité fait face. À cette étape, l’équipe d’audit procède à des demandes d’information pour acquérir une bonne compréhension du sujet audité. De fait, les normes d’audit imposent des demandes spécifiques d’information. En se fondant sur cette connaissance, l’équipe d’audit élabore une stratégie d’audit, qui comprend un sommaire du plan d’audit et des programmes d’audit.

L’équipe cerne aussi ses besoins initiaux en matière d’information et précise les secteurs au sein de l’entité ainsi que les lieux ou les sites où elle compte effectuer une recherche préliminaire des faits. L’équipe pourrait se rendre à des endroits précis pour rencontrer les représentants de l’entité et acquérir des connaissances pertinentes sur l’entité auditée et l’objet considéré.

Avis envoyé à l’entité — Au début de l’audit, le BVG envoie à l’administrateur général de l’entité (ou son équivalent) une lettre d’avis au sujet de l’audit et du secret professionnel de l’avocat. Par cette lettre, le BVG avise officiellement l’administrateur général (ou son équivalent) de son intention de réaliser un audit et lui demande de lui donner accès à l’information et aux employés de l’entité en temps opportun. L’entité devra répondre dans les cinq jours ouvrables suivant la réception de la lettre d’avis.

Multiples entités — Certaines questions d’audit portent sur plus d’une organisation territoriale. Lorsqu’un audit de performance vise plus d’un ministère, d’une société ou d’un organisme, le BVG :

- envoie des lettres d’avis au sujet de l’audit et du secret professionnel de l’avocat à toutes les entités visées par l’audit;

- informe chacune des entités des modalités administratives qu’elles doivent suivre lors de leurs rencontres ou de leurs communications avec le BVG.

Étape de l’examen

L’équipe d’audit recueille les éléments probants pour étayer ses constatations et exprime une conclusion en fonction de l’objectif de l’audit. Pendant l’audit, l’entité doit s’attendre à ce que l’équipe chargée de l’audit lui demande des documents, des entretiens avec le personnel et l’accès aux locaux pendant les visites sur place dans le but de recueillir des éléments probants suffisants et appropriés pour pouvoir évaluer la performance de l’entité par rapport aux critères établis. Dès le début de cette étape l’équipe ferait également part de son intention d’utiliser les travaux effectués par le service d’audit interne de l’entité ou pour le compte de celui-ci.

Étape du rapport

L’équipe d’audit présente officiellement, par écrit, les constatations par rapport aux critères utilisés, la conclusion par rapport à l’objectif de l’audit ainsi que les recommandations. L’entité auditée est invitée à commenter deux ébauches clés du rapport d’audit :

- l’ébauche du directeur principal (appelée « ébauche du PX »);

- l’ébauche définitive (appelée « ébauche de transmission »).

Avant la publication du rapport définitif, le BVG donne aux entités la possibilité d’examiner les ébauches et de faire des commentaires. Les entités peuvent ainsi valider les faits et fournir des réponses aux recommandations, lesquelles seront intégrées au rapport d’audit.

Étape de la planification

Au cours de cette étape, l’entité auditée :

-

organise des réunions au moment opportun, entre la haute direction, d’autres employés de l’entité et le personnel du BVG, afin de discuter du sujet de l’audit;

-

fournit à l’équipe d’audit l’information dont celle-ci a besoin pour comprendre les secteurs qui seront audités, de même que des renseignements sur les chaînes de responsabilité, les sources des critères, les risques, les préoccupations de la direction ainsi que les évaluations, les études et les audits internes connexes;

-

facilite les visites sur place et l’accès aux locaux de l’entité ou aux lieux où sont menés les projets.

Après avoir reçu la lettre d’avis au sujet de l’audit et du secret professionnel de l’avocat, l’administrateur général de l’entité (ou son équivalent) est prié de reconnaître par écrit que l’entité respectera la confidentialité des documents contrôlés du BVG qui lui seront remis au cours de l’audit. Cette lettre confirme que l’entité accédera à toute demande que fera le BVG pour consulter les documents pertinents dont l’entité a la garde, y compris les documents protégés par le secret professionnel de l’avocat ou par d’autres privilèges.

Les responsables au sein de l’entité désignent un représentant qui agira comme personne-ressource pour l’audit. Cette personne :

-

est la principale personne-ressource qui assure les contacts entre l’entité et l’équipe d’audit;

-

peut faciliter la circulation de l’information entre les représentants de l’entité responsables de l’objet considéré par l’audit et l’équipe d’audit pour faire progresser le processus d’audit et réduire au minimum les problèmes de communication ou l’égarement de documents;

-

informe l’équipe d’audit par courriel de la préférence linguistique de l’entité pour le sommaire du plan d’audit, l’ébauche du directeur principal (PX) et l’ébauche de transmission;

-

fournit la liste des personnes qui devront bénéficier d’un accès électronique aux documents contrôlés du BVG.

L’entité doit aussi informer ses employés quant à l’objet, à la nature et au calendrier de l’audit.

À la fin de l’étape de la planification, l’entité doit également revoir le sommaire du plan d’audit et reconnaître sa responsabilité à l’égard de l’objet considéré dans le cadre de l’audit. L’entité doit également revoir les termes et conditions de la mission, notamment le caractère valable des critères comme fondement pour évaluer si l’objectif de l’audit a été atteint.

Étape de l’examen

Les responsables de l’entité revoient et approuvent les comptes rendus de réunions et d’entrevues produits par le BVG, lorsque cela est nécessaire. Cette approbation doit normalement être fournie dans les cinq jours ouvrables qui suivent la réception des comptes rendus.

Étape du rapport

L’entité doit examiner les ébauches des rapports, valider les faits et répondre aux recommandations formulées, le cas échéant. L’entité doit aussi confirmer qu’elle a fourni au BVG toute l’information qui lui a été demandée ou qui pourrait avoir une incidence importante sur les constatations ou la conclusion formulées dans le rapport d’audit.

Étape de la planification

L’équipe d’audit et les représentants de l’entité examinent le calendrier et les étapes clés de l’audit en vue de déterminer si des modifications doivent y être apportées. Le cas échéant, les parties discutent de la meilleure façon d’ajuster les dates d’échéance, de manière à ce que le BVG puisse produire des rapports de qualité tout en respectant son calendrier de production.

L’équipe d’audit s’entend avec les représentants de l’entité sur la façon dont le BVG communiquera les résultats de l’audit aux cadres supérieurs de l’entité.

Rencontre d’introduction — L’équipe d’audit tient une réunion d’introduction avec les représentants de l’entité, y compris l’administrateur général (ou son équivalent), si nécessaire :

- pour discuter de l’audit prévu;

- pour acquérir une meilleure compréhension des secteurs à auditer.

Avant la tenue de la réunion, l’équipe d’audit communique à l’entité auditée les principaux sujets de discussion. Les responsables au sein de l’entité veillent à ce que les représentants concernés de l’entité assistent à cette réunion.

Réunions d’audit et séances d’information — Le niveau hiérarchique des représentants de l’entité qui participent aux réunions d’audit et aux séances d’information dépend de facteurs tels que les sujets de discussion et la disponibilité des personnes.

Afin d’encourager une communication continue, la personne-ressource de l’entité ou des entités devrait avoir l’autorisation et la responsabilité :

- d’organiser des réunions au cours de l’audit;

- de veiller à ce que les personnes concernées assistent aux réunions;

- d’aider à régler tout problème ou à lever tout obstacle qui entrave la réalisation de l’audit.

Le BVG donne à l’entité la possibilité de discuter du plan d’audit proposé.

Étape de l’examen

Les représentants de l’entité discutent avec l’équipe d’audit et signalent tous les changements en cours se rapportant à l’objet considéré dans le cadre de l’audit. Ils sont aussi préparés à répondre aux questions sur les sujets principaux qui ont fait l’objet de discussions avec l’équipe au cours des réunions.

L’équipe d’audit informe périodiquement les représentants et la haute direction de l’entité de ses constatations tout au long de cette étape et veille à obtenir les vues de l’administrateur général (ou son équivalent).

Les représentants de l’entité participent aux séances d’information afin :

- de comprendre la nature et les conséquences des constatations;

- de comprendre les recommandations proposées;

- de poser des questions au BVG au sujet de l’audit.

Étape du rapport

Le responsable de mission du BVG propose normalement de consulter les cadres supérieurs de l’entité à divers moments décisionnels clés durant l’audit.

Avant la fin de l’étape de l’examen, le BVG s’entend avec les représentants de l’entité auditée sur la façon dont il leur communiquera les résultats. On s’attend à ce que les cadres supérieurs concernés de l’entité participent à ces séances d’information.

L’équipe d’audit propose aux cadres supérieurs de l’entité de tenir des séances d’information afin de solliciter leurs points de vue sur la validité et l’exhaustivité des éléments probants, des constatations, des conclusions et des recommandations de l’audit, y compris les mesures correctives à prendre. Le BVG déploie tous les efforts possibles pour régler les différends rapidement, de manière professionnelle et respectueuse.

3. Documents clés

Au cours d’un audit, le Bureau du vérificateur général du Canada (BVG) et l’organisation auditée, ou l’entité, sont responsables de plusieurs documents clés.

| Calendrier | Documents du BVG | Documents de l’entité |

|---|---|---|

| Début de l’audit |

|

|

| Fin de l’étape de la planification |

|

|

| Étape du rapport |

|

|

| Une semaine après le dépôt |

|

À la fin de l’étape de la planification, le BVG fournit aux entités un sommaire du plan d’audit, qui contient les éléments suivants :

- l’objectif de l’audit;

- l’étendue et la méthode de l’audit;

- les critères de l’audit et leurs sources;

- les responsabilités de l’entité et celles du BVG;

- l’intention de l’équipe d’audit, le cas échéant, d’utiliser les travaux effectués par le service d’audit interne de l’entité;

- le calendrier de la mission et l’équipe d’audit.

Objectif, étendue, méthode et critères

L’équipe du BVG rencontre les représentants de l’entité pour discuter de l’objectif, de l’étendue, de la méthode et des critères de l’audit qui sont présentés dans le sommaire du plan d’audit.

Après avoir envoyé le sommaire du plan d’audit à l’entité auditée, le BVG demande à l’administrateur général de l’entité (ou à son équivalent) de reconnaître par écrit, dans les délais établis, ce qui suit :

- la responsabilité de la direction de l’entité à l’égard de l’objet considéré par l’audit;

- le caractère valable des critères d’audit qui serviront à l’évaluation de l’entité.

Multiples entités

Le BVG demande à chaque entité auditée de reconnaître officiellement sa responsabilité à l’égard des secteurs visés par l’audit.

Changements importants

L’équipe informe l’entité auditée, ou les entités auditées, par écrit, de tous les changements importants apportés au sommaire du plan d’audit et transmet à l’entité un sommaire du plan d’audit révisé, s’il y a lieu.

Si les changements apportés modifient la position de l’entité au sujet de la reconnaissance de la responsabilité de la direction à l’égard du secteur visé par l’audit ou du caractère valable des critères, les représentants de l’entité doivent en informer le BVG.

Différends non réglés

Le BVG fait part, en fournissant des explications appropriées dans le rapport d’audit, de tout différend non réglé, le cas échéant, au sujet des critères ou de la reconnaissance de la responsabilité de la direction de l’entité à l’égard du programme ou du secteur faisant l’objet de l’audit.

L’équipe d’audit demande à l’entité de lui faire parvenir ses commentaires, par écrit, sur l’ébauche du directeur principal (PX). Les normes d’audit imposent aussi que l’équipe demande à l’entité auditée une confirmation écrite du fait qu’elle a fourni toute l’information dont elle a connaissance et qui lui a été demandée ou qui pourrait avoir une incidence importante sur les constatations ou la conclusion formulées dans le rapport d’audit (cela exclut l’information classifiée comme documents confidentiels du Cabinet).

L’équipe d’audit demande également à l’entité ses réponses provisoires aux recommandations (modifiées, s’il y a lieu, pour tenir compte des discussions qui ont eu lieu).

L’équipe d’audit donne un accès électronique à une version contrôlée de l’ébauche du rapport aux destinataires désignés par l’entité.

Multiples entités

L’ébauche du directeur principal (PX) complète est fournie à toutes les entités auditées avec leur accord. Ainsi, toutes les entités peuvent comprendre le contexte de l’audit et voir les constatations et les conclusions dans leur ensemble. Autrement, les entités auditées ne reçoivent que les parties de l’ébauche du directeur principal (PX) qui les touchent. Seules les entités mentionnées directement dans une recommandation sont tenues d’y répondre.

Discussions au sujet de l’ébauche du rapport

L’équipe d’audit peut devoir rencontrer les représentants de l’entité afin de discuter de leurs commentaires. Les dates de ces réunions doivent être choisies de façon à respecter le calendrier de production des rapports du BVG.

Au besoin, le responsable de mission du BVG rencontre l’administrateur général de l’entité (ou son équivalent) ou d’autres cadres supérieurs pour discuter de l’ébauche du rapport, notamment du caractère approprié des recommandations proposées et des réponses possibles à ces recommandations.

Attentes à l’égard des entités

Les responsables de chaque entité auditée doivent :

-

examiner l’ébauche du rapport;

-

faire connaître la position de l’entité sur l’exactitude du texte;

-

signaler tous les faits sur lesquels il y a divergence (et fournir tous les éléments probants à l’appui);

-

informer l’équipe d’audit de tous les changements survenus;

-

fournir une confirmation écrite du fait qu’elle a communiqué toute l’information dont elle a connaissance et qui lui a été demandée ou qui pourrait avoir une incidence importante sur les constatations ou la conclusion formulées dans le rapport d’audit (cela exclut l’information classifiée comme documents confidentiels du Cabinet);

-

fournir par écrit leurs réponses aux recommandations.

Mise à jour du rapport

Après un examen approfondi, l’équipe révise l’ébauche du PX, au besoin, en tenant compte des discussions tenues et des commentaires reçus :

- de chaque entité auditée;

- des tierces parties concernées (d’autres organisations qui ne sont pas visées par l’audit, mais qui sont mentionnées directement ou indirectement dans le rapport).

Si nécessaire, l’administrateur général (ou son équivalent) ou la personne qu’il désigne rencontre le responsable de mission pour tenter de régler les questions en suspens soit en trouvant une entente, soit en établissant une compréhension mutuelle claire des points de divergence pour lesquels aucune entente n’a pu être établie.

Le BVG s’efforce d’obtenir des représentants de l’entité la validation des faits à mesure qu’ils sont recueillis. Cette validation aidera à garantir l’exactitude, la pertinence et l’exhaustivité des éléments probants.

Plusieurs réunions avec les représentants de l’entité peuvent s’avérer nécessaires dans le cadre du processus de validation pour obtenir un accord sur les faits recueillis au cours de l’étape de l’examen et des travaux sur le terrain.

Lors de la validation des faits, la direction de l’entité, notamment ses cadres supérieurs, doit examiner tous les faits énoncés et apporter les corrections nécessaires, éléments probants à l’appui, si elle constate :

- des erreurs factuelles;

- des omissions;

- des changements contextuels;

- de nouvelles informations.

Les responsables de l’entité doivent examiner l’ébauche du PX et faire connaître leur position relativement à tous les faits sur lesquels il y a divergences de vues, en fournissant tous les éléments probants.

L’équipe d’audit prépare une version actualisée de l’ébauche du rapport, appelée « ébauche de transmission ». Cette ébauche :

- reflète la prise en compte des discussions qui ont eu lieu entre l’équipe d’audit du BVG et l’entité à l’étape de l’ébauche du PX;

- renferme les recommandations définitives d’audit et les réponses provisoires de l’entité.

L’équipe d’audit du BVG fournit aux destinataires désignés et à la personne-ressource au sein de l’entité un accès électronique à une version contrôlée de l’ébauche du rapport.

L’ébauche de transmission est soumise dans la langue officielle de choix de l’entité ou dans les deux langues officielles (selon l’entente conclue avec l’entité auditée à l’étape de la planification).

Attentes à l’égard des administrateurs généraux (ou leur équivalent)

L’administrateur général (ou son équivalent) doit :

- confirmer que les faits présentés dans le rapport sont exacts;

- confirmer que les réponses aux recommandations communiquées sont définitives;

- préciser quels sont les points de divergence et leurs raisons.

Multiples entités

Après la confirmation et la validation des faits exposés dans l’ébauche du PX, le BVG envoie habituellement à toutes les entités auditées une copie intégrale de l’ébauche de transmission. Cette ébauche contient les réponses provisoires des entités aux recommandations. Les entités doivent :

- communiquer leurs commentaires définitifs;

- confirmer que leurs réponses aux recommandations sont définitives.

Traduction du rapport

Si l’entité a demandé de recevoir l’ébauche de transmission dans les deux langues officielles, les deux versions seront envoyées en même temps.

Si l’entité a demandé de recevoir l’ébauche de transmission dans une seule langue officielle, la traduction du rapport définitif lui sera fournie une semaine avant le dépôt du rapport à l’assemblée législative. L’entité n’a pas d’autres commentaires ni approbations à fournir.

Pour les rapports déposés à l’Assemblée législative du Nunavut, des arrangements particuliers seront pris d’un commun accord au cours de l’audit au sujet de la traduction en inuktitut de l’ébauche de transmission.

Différends non réglés

Le cas échéant, le BVG fait part dans le rapport d’audit, en fournissant des explications appropriées, de tout différend non réglé au sujet de la validité des faits. Il peut s’agir notamment d’une confirmation écrite de la part de l’entité du fait qu’elle a fourni toute l’information dont elle a connaissance et qui lui a été demandée ou qui pourrait avoir une incidence importante sur les constatations ou la conclusion formulées dans le rapport d’audit (cela exclut l’information classifiée comme documents confidentiels du Cabinet).

4. Recommandations et réponses

Les rapports d’audit de performance comprennent souvent des recommandations qui indiquent aux entités auditées des améliorations à apporter afin de corriger les lacunes les plus graves signalées. Ces recommandations traitent des secteurs où le risque pour l’entité est important si les lacunes ne sont pas comblées.

Les recommandations formulées doivent :

- être entièrement étayées par les constatations et les conclusions, et découler de celles-ci;

- viser à supprimer les causes sous-jacentes des lacunes;

- s’adresser expressément aux entités chargées d’y donner suite.

Pendant l’étape de l’examen d’un audit de performance, l’équipe d’audit offre périodiquement aux représentants de l’entité des séances d’information sur les constatations qui se dégagent de l’audit.

L’équipe encourage également les discussions à propos des recommandations proposées, au fur et à mesure qu’elles sont formulées, et sollicite les vues des représentants de l’entité sur les mesures correctives nécessaires.

À la fin de l’étape de l’examen, l’équipe d’audit sollicite les vues des représentants de l’entité afin d’élaborer des recommandations clairement formulées et axées sur l’application de mesures concrètes.

Cela donne à l’entité auditée suffisamment de temps pour préparer des réponses et élaborer un plan d’action. L’équipe demande à l’administrateur général (ou son équivalent) ou aux cadres supérieurs de l’entité de lui faire part de leurs points de vue afin de s’assurer que les recommandations sont concrètes et réalistes.

L’ébauche du directeur principal (PX) remise à l’entité auditée renferme toutes les recommandations provisoires. Dans la lettre qui accompagne l’ébauche du PX, le responsable de mission du BVG offre à l’administrateur général (ou son équivalent) ou à d’autres cadres supérieurs de l’entité l’occasion de se rencontrer pour discuter des recommandations. La discussion devrait porter, entre autres, sur le caractère approprié et réaliste des recommandations provisoires et sur les réponses probables de l’entité à celles-ci.

Dans cette lettre, l’équipe demande à l’entité de lui communiquer, par écrit, une réponse officielle aux recommandations. La lettre indique également à l’entité le délai qui lui est accordé pour répondre aux recommandations.

L’ébauche suivante, à savoir l’ébauche de transmission, renferme le texte complet du rapport, y compris les recommandations de l’équipe d’audit et les réponses provisoires de l’entité auditée. L’équipe demande à l’administrateur général (ou son équivalent) de confirmer, par écrit, que les faits présentés dans le rapport sont exacts et de fournir des commentaires sur les points de divergence, le cas échéant. L’équipe demande aussi à l’administrateur général (ou à son équivalent) de confirmer que les réponses données aux recommandations sont définitives.

Les réponses aux recommandations n’ont pas pour objet de contester les constatations de l’audit. L’équipe d’audit et l’entité auditée doivent tenter de régler tout différend. Si cela n’est pas possible, l’entité qui n’accepte pas une recommandation doit dans sa réponse expliquer les raisons de ce désaccord. La réponse qu’elle fournira sera intégrée au rapport.

Si, au moment de l’envoi de l’ébauche de transmission, une question n’a pas été résolue, l’équipe doit la porter à l’attention du vérificateur général adjoint responsable. Si le délai prescrit n’est pas respecté, le rapport pourrait être publié sans les réponses de l’entité.

Il est probable que les membres de l’assemblée législative accueilleront plus favorablement des réponses claires et concises, présentant des mesures détaillées et des échéances précises.

Le BVG a établi certaines conditions à l’égard du contenu et de la publication des réponses des entités. Ainsi, il ne publie habituellement pas :

- de réponses vagues ou de commentaires généraux sur les rapports;

- de réponses de l’entité lorsqu’il n’y a pas de recommandation;

- de réponses de l’entité lorsqu’aucune nouvelle recommandation n’est formulée dans un rapport de suivi relativement à un audit antérieur.

Le BVG détermine si le libellé des réponses de l’entité est approprié et suffisant, et la réponse doit :

- indiquer clairement si l’entité souscrit ou non à la recommandation;

- contenir 200 mots au maximum;

- commencer toujours par « Recommandation acceptée » ou « Recommandation refusée »;

- jeter les bases d’un suivi éventuel, et contenir les délais et les mesures prévues par la haute direction de l’entité pour donner suite aux recommandations ainsi qu’un cadre de responsabilité clair.

Les réponses définitives à l’ébauche de transmission doivent être reçues avant la date d’échéance fixée par le BVG afin d’être publiées dans le rapport.

En publiant la réponse de l’entité auditée à une recommandation, le BVG donne au gouvernement la possibilité d’indiquer à l’assemblée législative si l’entité accepte la recommandation, et de décrire les mesures qu’elle compte prendre à cet égard ainsi que le calendrier de mise en œuvre.

Le BVG se réserve le droit :

- de réviser les réponses;

- de refuser d’ajouter des éléments qui ne répondent pas à une recommandation;

- d’omettre des éléments qui reprennent des renseignements déjà mentionnés dans le rapport;

- de ne pas ajouter dans un rapport destiné à être publié des réponses, en tout ou en partie, qu’il croit être fausses ou trompeuses.

L’équipe d’audit informe l’entité de tout changement important apporté aux réponses définitives.

5. Dépôts des rapports

Avant le dépôt d’un rapport, le vérificateur général ou un cadre supérieur du BVG peut organiser une rencontre avec le ministre responsable de chacune des entités auditées.

Le jour du dépôt d’un rapport du vérificateur général à l’assemblée législative, le BVG peut participer à :

- une séance d’information à huis clos à l’intention des membres de l’assemblée législative;

- une séance d’information à l’intention des médias (séance à huis clos);

- une conférence de presse à l’intention des médias;

- des interviews des médias.

Séance d’information à huis clos à l’intention des membres de l’assemblée législative

Tous les membres de l’assemblée législative sont invités à la séance. Lorsqu’ils se présentent à la séance, ils reçoivent un exemplaire du rapport et des documents de communications connexes.

Accès des médias

Les journalistes qui participent aux activités destinées aux médias reçoivent un exemplaire du rapport et des documents de communications connexes. Selon la date et l’heure du dépôt et les ressources disponibles sur place, les informations communiquées aux journalistes peuvent faire l’objet d’un embargo.

Conférence de presse

Seuls les journalistes peuvent assister à la conférence de presse, qui a généralement lieu après le dépôt du rapport.

Interviews des médias

Le vérificateur général ou un cadre supérieur du BVG reste à la disposition des journalistes après le dépôt du rapport pour répondre à leurs questions.

Dans certains cas, des membres de l’assemblée législative, des journalistes ou des membres du public pourraient vouloir obtenir des renseignements supplémentaires sur les entités auditées ou sur des sujets qui ne sont pas traités dans le rapport.

Conformément à sa politique, le BVG ne fournit pas ce genre d’information. Toute question qui nécessite de plus amples renseignements ou de l’information contextuelle est transmise à l’entité auditée.

6. Après l’audit

Pour comprendre la performance antérieure et cerner les secteurs pouvant faire l’objet d’améliorations, le Bureau du vérificateur général du Canada (BVG) croit qu’il est important d’obtenir une rétroaction des entités auditées.

C’est pourquoi il mène des sondages sur divers aspects de l’expérience d’audit après le dépôt à l’assemblée législative des rapports du vérificateur général.

L’administrateur général (ou son équivalent) de l’entité auditée fait parvenir sa réponse au sondage dans les meilleurs délais. Les résultats des sondages sont regroupés, analysés et intégrés à un rapport sommaire produit chaque année. Les résultats sont communiqués au Parlement dans les rapports sur le rendement du BVG.

Le vérificateur général ou d’autres représentants du BVG sont souvent invités à comparaître devant le comité législatif des comptes publics pour répondre à des questions sur les rapports du BVG après leur dépôt.

Des représentants des ministères et d’autres entités assistent aussi aux audiences.

Les entités auditées sont invitées à fournir un plan d’action détaillé en vue de donner suite aux recommandations d’audit qu’elles ont acceptées. Ce plan doit indiquer les mesures précises qui seront prises, les échéances de mise en œuvre et les responsables. Il doit être communiqué au comité législatif permanent qui est responsable des rapports du BVG après le dépôt du rapport à l’assemblée législative. Si l’entité est invitée à comparaître devant le comité pour discuter des constatations d’un audit, elle devra, dans la mesure du possible, fournir ce plan d’action au comité avant la tenue de l’audience.

Le BVG réalise parfois des audits de suivi portant sur des recommandations particulières ou des questions préoccupantes, qui ont été soulevées dans le cadre d’audits antérieurs et qui continuent de poser un risque important pour l’entité ou de présenter un intérêt pour l’assemblée législative. Le BVG effectue ces audits de suivi de la même manière que les autres audits de performance, en suivant les normes professionnelles d’audit.

L’équipe d’audit peut parfois cerner des questions moins importantes que celles contenues dans le rapport déposé à l’assemblée législative ou qui n’ont pas fait l’objet de l’audit mais qui, selon elle, présentent un intérêt pour l’entité auditée. S’il y a lieu, l’équipe communique ces questions à l’entité au moyen :

- d’un exposé;

- d’une communication orale;

- d’une lettre officielle à l’intention de la direction.

Lorsque le BVG fait parvenir une lettre à l’intention de la direction, il peut demander à l’entité de répondre par écrit aux points signalés dans la lettre, notamment d’indiquer les mesures proposées et la date d’achèvement cible.

Le BVG peut aussi décider de faire le suivi de ces questions à une date ultérieure.

7. Accès à l’information de l’entité

En conformité avec les lois fédérales en vigueur, les équipes d’audit du Bureau du vérificateur général du Canada (BVG) ont le droit d’accéder à ce qui suit au sein des entités auditées :

- à l’information;

- aux documents;

- aux employés.

Les auditeurs du BVG ont le droit de recevoir tous les renseignements qu’ils jugent pertinents et nécessaires pour leur permettre d’exécuter leurs audits et leurs examens. Les auditeurs peuvent demander des documents, des rapports, des données ou des explications aux fonctionnaires ainsi qu’aux cadres, aux employés ou aux mandataires des entités.

À mesure que les auditeurs du BVG font part à l’entité auditée des renseignements dont ils ont besoin et des entrevues qu’ils veulent réaliser, les responsables au sein de l’entité doivent leur donner l’accès requis. L’information que l’entité doit fournir, sur demande, peut viser toutes les formes de communication – écrite, orale et visuelle, sur support papier ou électronique – et concerner tant les ébauches que les versions définitives des documents, à l’exception des ébauches des documents rattachés aux présentations au Conseil de gestion financière.

Les administrateurs généraux (ou leur équivalent) doivent s’assurer :

- que leur personnel établit une relation de travail respectueuse et constructive le BVG;

- qu’ils communiquent l’information dont le BVG a besoin pour remplir son mandat législatif.

Les auditeurs du BVG ont le droit de prendre connaissance de documents qui sont peut-être protégés par le secret professionnel de l’avocat ou d’autres privilèges. Pour garantir le respect de tels privilèges quand des documents protégés sont remis aux auditeurs, le BVG fait officiellement et par écrit une demande d’accès à ces documents au début de l’audit.

Le BVG envoie à l’administrateur général de l’entité (ou son équivalent) une lettre d’avis au sujet de l’audit et du secret professionnel de l’avocat pour demander l’accès en temps opportun à l’information et aux employés de l’entité, en vertu des pouvoirs qui lui sont conférés par la Loi sur le vérificateur général, la Loi sur le Nunavut, la Loi sur les Territoires du Nord-Ouest et la Loi sur le Yukon. Il pourrait notamment demander à consulter des documents qui sont peut-être protégés par le secret professionnel de l’avocat ou d’autres privilèges.

L’administrateur général (ou son équivalent) confirme par écrit que l’entité respectera l’obligation que lui imposent les lois et que la remise de ces documents au BVG ne constitue pas un renoncement aux privilèges qui leur sont rattachés. Cet échange de lettres garantit le caractère privilégié de l’information fournie au BVG aux fins de l’audit.

Le BVG respecte la confidentialité des documents et n’y fait pas référence dans ses rapports.

L’entité doit mettre le personnel requis à la disposition de l’équipe d’audit dès que celle-ci identifie les personnes qu’elle veut interviewer. Il n’est pas acceptable ni approprié que l’entité prépare le personnel en vue d’une entrevue, ni qu’elle filtre l’information demandée par le BVG.

En règle générale, seuls les employés de l’entité qui sont interviewés assistent aux entrevues, afin de favoriser l’obtention de réponses franches et complètes. Dans certaines circonstances, l’équipe d’audit et l’entité auditée pourront convenir qu’il est approprié que des observateurs assistent à une entrevue, mais cette décision appartient au BVG.

Le fait qu’un document ne puisse être rendu public dans le cadre d’une demande d’accès à l’information n’est pas une raison valable pour en refuser l’accès au personnel du BVG. Les dispositions de la Loi sur l’accès à l’information ne s’appliquent pas quand il est question de l’accès du BVG à l’information à des fins d’audit.

Les auditeurs qui éprouvent des difficultés à obtenir l’information demandée au cours d’un audit, notamment des retards dans la transmission de l’information, signaleront ce problème au responsable de la mission. Si les difficultés persistent, le responsable de la mission tentera de résoudre la question avec la personne-ressource de l’entité ou, si cela est nécessaire, avec la haute direction de l’entité.

Dans certains cas, un retard de l’entité à produire l’information ou les documents demandés équivaut à un refus d’accès. Le vérificateur général peut signaler ces cas à l’assemblée législative.

Le BVG préfère obtenir l’information sous forme électronique, mais il accepte les copies papier. L’information peut être communiquée à l’équipe d’audit pendant ses visites sur place ou transmise par courrier, par courrier électronique ou par un réseau électronique sécurisé. Le niveau de classification de sécurité du document détermine son mode de transmission, afin de protéger la confidentialité de l’information.

L’information peut comprendre toutes les formes de communication – écrite, orale et visuelle, ou électronique – sous forme d’ébauches ou de versions définitives.

L’information fournie par l’entité peut comprendre, sans pour autant s’y limiter :

- de la correspondance;

- des notes de service;

- des livres;

- des rapports;

- des plans;

- des cartes;

- des dessins;

- des diagrammes;

- des analyses;

- des sondages;

- des illustrations ou des éléments graphiques;

- des photographies;

- des films;

- des microfilms;

- des enregistrements sonores;

- des bandes vidéo;

- des enregistrements.

Les auditeurs peuvent extraire une partie de l’information et la photocopier, à moins que cette information ne soit protégée par une cote de sécurité qui les empêche de le faire.

L’équipe d’audit tient un registre des documents demandés et reçus au cours de l’audit.

Le droit d’accès à l’information et à l’information protégée s’applique :

- dès qu’une entité a été informée du début d’un audit de performance ou de l’établissement d’un plan stratégique d’audit;

- dès que l’administrateur général (ou son équivalent) a répondu à la lettre du BVG au sujet du secret professionnel de l’avocat.

Les représentants de l’entité doivent demander à leurs employés de se tenir à la disposition des auditeurs et de mettre l’information à leur disposition comme ils le feraient pour toute autre activité importante. Il est essentiel que les auditeurs aient accès à l’information en temps voulu pour que le vérificateur général puisse s’acquitter de ses obligations en matière de présentation de rapports à l’assemblée législative. Les représentants de l’entité doivent répondre le plus rapidement possible aux demandes d’information du BVG.

Des facteurs tels que le format de l’information demandée et l’endroit où elle se trouve ou la disponibilité d’une personne peuvent influer sur la rapidité avec laquelle les auditeurs obtiennent l’information.

| Type d’information | Échéance pour produire l’information demandée |

|---|---|

| Facilement accessible | Cinq jours ouvrables |

| Information exigeant d’être compilée (c’est-à-dire manipulation de données, recherches d’archives) | L’équipe d’audit et les représentants de l’entité en discutent et conviennent d’une échéance. |

Les membres de l’équipe d’audit ont accès au sein de l’entité auditée :

- à l’information pour laquelle ils ont les cotes de sécurité requises;

- au personnel qui peut leur fournir l’information.

Les auditeurs doivent respecter les mêmes exigences en matière de sécurité que le personnel de l’entité. La plupart des auditeurs du BVG détiennent au moins la cote de sécurité de niveau « secret » de la fonction publique fédérale.

Au début d’un audit, l’équipe d’audit communique à la personne-ressource au sein de l’entité la liste des noms et des cotes de sécurité des employés du BVG et du personnel contractuel qui sont affectés à l’audit. Si des changements sont apportés à cette liste au cours de l’audit, l’équipe en avise la personne-ressource.

- Loi sur l’accès à l’information

- Loi sur le vérificateur général

- Loi sur le Nunavut

- Loi sur les Territoires du Nord-Ouest

- Loi sur le Yukon

8. Utilisation et traitement de l’information

Au cours du processus d’audit, le Bureau du vérificateur général du Canada (BVG) et l’entité auditée échangent de l’information qui doit être utilisée et traitée avec la diligence requise.

Le respect de la confidentialité des affaires de l’entité auditée constitue l’un des principes sous-jacents de l’audit.

Le BVG déploie tous les efforts nécessaires pour que l’information d’audit demeure en sa possession. Le Code de valeurs, d’éthique et de conduite professionnelle du BVG exige que tous les membres du personnel connaissent les règles de sécurité applicables à leur travail et qu’ils considèrent ces règles comme une responsabilité personnelle essentielle et importante.

Pour toute information qu’ils reçoivent de l’entité, les auditeurs doivent respecter, à tout le moins, les mêmes exigences de sécurité que les employés de l’entité.

Au cours de l’audit, l’équipe d’audit fournit à l’entité auditée des documents contrôlés, comme l’ébauche du directeur principal (PX) et l’ébauche de transmission. Ces documents contrôlés sont la propriété du BVG.

Le personnel de l’entité doit respecter la confidentialité du contenu des documents contrôlés du BVG. Il doit s’assurer que ces documents ne sont pas copiés, photocopiés, distribués, publiés à nouveau, téléchargés, affichés ou publiés sur le Web, ou transmis de quelque façon ou par quelque moyen que ce soit sans le consentement écrit préalable du BVG.

Les renvois aux documents contrôlés ne doivent contenir que les numéros de section et de paragraphe. Le caractère confidentiel du contenu de ces documents doit être respecté. La divulgation des constatations du vérificateur général avant le dépôt de son rapport est une violation des droits et des privilèges de l’assemblée législative.

À moins d’avis contraire, les documents contrôlés du BVG sont transmis électroniquement à la personne-ressource au sein de l’entité et aux destinataires désignés à l’avance. Ces documents contrôlés sont accessibles uniquement pendant une période donnée, jusqu’à l’expiration de l’accès. À la demande de l’entité, l’équipe peut fournir un maximum de deux copies papier des documents contrôlés du BVG à l’usage de l’administrateur général (ou son équivalent) et du ministre.

Lorsque des documents papier contrôlés du BVG sont fournis à une entité, ils sont numérotés et doivent être retournés au BVG dans la semaine qui suit le dépôt du rapport à l’assemblée législative.

Les entités doivent assurer le suivi de tous les documents papier contrôlés du BVG qui sont distribués à l’interne, le cas échéant, et les retourner au BVG. Elles ne sont pas autorisées à détruire ou à déchiqueter ces documents. De plus, elles doivent prévenir sans délai le BVG si un document papier contrôlé est perdu ou rendu public.

Selon le paragraphe 16.1 (1) de la Loi sur l’accès à l’information, le vérificateur général du Canada doit refuser de communiquer les documents demandés en vertu de cette loi qui contiennent des renseignements obtenus ou compilés par le BVG. Cela comprend l’information obtenue pour son compte, dans le cadre d’une enquête, d’un examen ou d’un audit réalisé par lui ou sous son autorité. Les membres du public ne peuvent pas consulter les sommaires de plan d’audit, ni les ébauches de rapports, ni les autres documents d’audit détenus par le BVG, tels que les feuilles de travail.

Au début de l’audit, l’entité confirme par courriel sa préférence linguistique pour l’audit, en particulier pour le sommaire du plan d’audit, l’ébauche du PX et l’ébauche de transmission.

9. Relations avec les bureaux d’audit interne des territoires

Le Bureau du vérificateur général du Canada (BVG) communique régulièrement avec les bureaux d’audit interne des territoires pour échanger des renseignements généraux sur les audits, notamment sur les risques relevés et d’autres informations pertinentes.

10. Relations avec les comités d’audit des territoires

Le Bureau du vérificateur général du Canada (BVG) appuie les initiatives qui visent à renforcer la surveillance par les ministères.

Le BVG veut collaborer avec les comités d’audit, tout en maintenant son objectivité et en préservant son indépendance vis-à-vis du gouvernement.

Le BVG est heureux d’avoir l’occasion :

- de communiquer ses plans d’audit aux comités d’audit des territoires (il invite les comités à lui faire part de leurs commentaires à ce sujet et à discuter de sujets d’intérêt commun);

- de discuter de ses rapports à l’assemblée législative.

En ce qui concerne les ébauches des rapports d’audit, le BVG ne demande pas aux comités d’audit de confirmer ou de valider l’information d’audit factuelle. La version définitive des documents est établie selon le processus habituel de validation du BVG, avec l’aide des cadres supérieurs compétents des entités auditées.

Le BVG peut communiquer les ébauches de ses plans d’audit et de ses rapports au président du comité d’audit si l’administrateur général (ou son équivalent) en fait la demande.

11. Plan d’audit à long terme — Plan stratégique d’audit

Le Bureau du vérificateur général du Canada (BVG) prépare des plans d’audit à long terme auprès des entités auditées. Il prépare aussi des plans pluriannuels d’audit de sujets sectoriels qui visent habituellement toutes les activités d’audit du BVG relativement à l’entité. Les plans à long terme sont appelés plans stratégiques d’audit.

Le plan stratégique d’audit est un outil de planification qui repose sur une évaluation des risques. Le BVG utilise ce plan pour réaliser les activités suivantes :

- cibler ses ressources sur les secteurs d’importance qui, en raison de leur nature, devraient être portés à l’attention de l’assemblée législative;

- promouvoir une planification cohérente au sein de toutes les équipes d’audit et gammes de produits d’audit du BVG;

- axer le processus de sélection des audits sur les principaux risques pour les entités ou sur les sujets sectoriels (visant l’ensemble de l’organisation), ainsi que sur les priorités et les secteurs d’intérêt du BVG.

La planification stratégique d’audit du BVG peut se faire dans le cadre d’un exercice d’évaluation officiel ou d’un contrôle permanent.

Si la planification stratégique d’audit se fait dans le cadre d’une évaluation officielle, le BVG envoie une lettre à l’administrateur général (ou son équivalent) de chacune des entités visées par l’audit. Au moyen de cette lettre, le BVG indique son intention d’effectuer un examen systématique axé sur les risques en vue de déterminer les travaux d’audit qu’il doit mener. Ces travaux devraient se dérouler au cours des années à venir pour permettre au BVG de s’acquitter de ses responsabilités aux termes de la Loi sur le vérificateur général.

Si la planification stratégique d’audit se fait au moyen d’un contrôle permanent, le BVG demande à rencontrer de temps à autre les représentants de l’entité et peut demander de la documentation sur divers éléments.

L’équipe d’audit examine les principaux documents de l’entité, tels que :

- les plans d’entreprise;

- les cadres de gestion intégrée du risque;

- les rapports sur le rendement présentés à l’assemblée législative;

- les rapports d’audit interne et d’évaluation des programmes;

- d’autres rapports.

L’équipe examine d’autres documents principaux, tels que :

- les rapports des comités de l’assemblée législative;

- les documents budgétaires;

- les audits antérieurs du BVG;

- l’information concernant les entités visées par l’exercice.

De plus, l’équipe d’audit pourrait rencontrer en entretien :

- les cadres supérieurs de l’entité (administration centrale et bureaux régionaux);

- les représentants de l’entité (administration centrale et bureaux régionaux);

- les principales parties intéressées externes et des experts externes, lorsqu’elle le juge à propos.

Les discussions peuvent porter sur les sujets suivants :

- l’acquisition d’une compréhension des principaux enjeux et des nouveaux dossiers;

- les plans d’audit à court et à long terme;

- la relation de travail entre le BVG et l’entité dans son ensemble;

- l’obtention de précisions, au besoin, sur la nature de l’accès du BVG aux documents;

- les circonstances atténuantes, notamment des modifications ou des autorisations législatives ou réglementaires à venir, qui peuvent nécessiter la modification des plans d’audit futurs;

- les risques d’audit;

- l’évaluation des risques effectuée par le BVG et sa comparaison avec les risques cernés par l’entité.

Dès le début de l’exercice de planification stratégique d’audit, l’administrateur général (ou son équivalent) ou un autre cadre supérieur de chacune des entités visées par le plan stratégique d’audit doit informer le comité d’audit ainsi que les employés concernés de l’organisation au sujet de l’exercice.

Lorsque le BVG prépare un plan stratégique d’audit, l’administrateur général (ou son équivalent) ou un autre cadre supérieur de chacune des entités visées doit fournir les documents demandés et participer à des entretiens, sur demande.

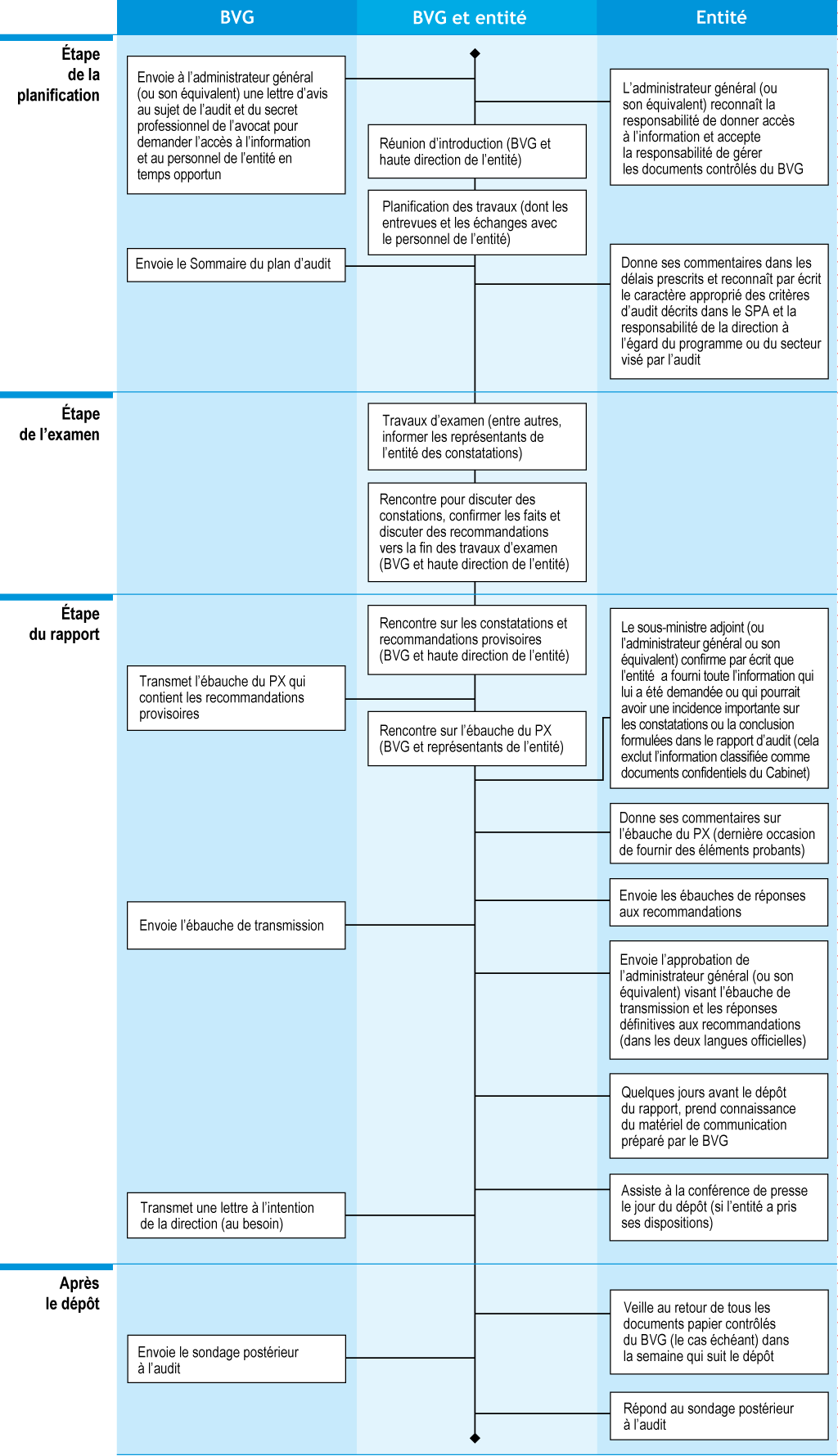

Annexe : Déroulement d’un audit de performance

Le diagramme ci-après présente les principales étapes à suivre afin de réaliser un audit de performance.

Abréviations

BVG — Bureau du vérificateur général du Canada

Ébauche du PX — Ébauche du directeur principal

Déroulement d’un audit de performance

Étape de la planification

- Le BVG envoie à l’administrateur général de l’entité auditée (ou son équivalent) une lettre d’avis au sujet de l’audit et du secret professionnel de l’avocat pour demander l’accès à l’information et aux employés de l’entité en temps opportun.

- L’administrateur général (ou son équivalent) reconnaît la responsabilité de l’entité de donner accès à l’information et accepte la responsabilité de gérer les documents contrôlés du BVG.

- Une réunion d’introduction a lieu entre le BVG et la haute direction de l’entité.

- Le BVG effectue la planification des travaux en s’entretenant et en interagissant avec les employés de l’entité.

- Le BVG envoie à l’entité le sommaire du plan d’audit.

- L’entité répond dans les délais prescrits et reconnaît par écrit le caractère approprié des critères d’audit et la responsabilité de la direction à l’égard du programme ou du secteur visé par l’audit.

Étape de l’examen

- Le BVG informe les représentants de l’entité des constatations qui ressortent de l’audit.

- Le BVG rencontre la haute direction de l’entité pour confirmer les faits et discuter des recommandations vers la fin des travaux d’examen.

Étape du rapport

- Le BVG rencontre la haute direction de l’entité pour discuter des constatations et recommandations provisoires.

- Le BVG transmet l’ébauche du directeur principal (PX) qui contient les recommandations provisoires.

- Le BVG rencontre les représentants de l’entité pour discuter de l’ébauche du PX.

- L’administrateur général (ou son équivalent) confirme par écrit que l’entité a fourni toute l’information qui lui a été demandée ou qui pourrait avoir une incidence importante sur les constatations ou la conclusion formulées dans le rapport d’audit (cela exclut l’information classifiée comme documents confidentiels du Cabinet).

- L’entité donne au BVG ses commentaires sur l’ébauche du PX (dernière occasion de fournir des éléments probants).

- L’entité envoie les ébauches de réponses aux recommandations.

- Le BVG envoie l’ébauche de transmission à l’entité.

- L’entité envoie l’approbation de l’administrateur général (ou son équivalent) visant l’ébauche de transmission.

- Dans la mesure du possible, des représentants de l’entité peuvent prendre connaissance du matériel de communication préparé par le BVG avant le dépôt du rapport.

- Le BVG transmet une lettre à l’intention de la direction (au besoin).

Après le dépôt

- L’entité veille au retour de tous les documents papier contrôlés du BVG (le cas échéant) dans la semaine qui suit le dépôt.

- Le BVG envoie le sondage postérieur à l’audit.

- L’entité répond au sondage postérieur à l’audit.