Contexte des commentaires sur les audits financiers

Les rapports financiers sont un élément essentiel de la relation redditionnelle

La reddition de comptes et son importance

L’administration fédérale dans son ensemble ainsi que ses différentes organisations doivent rendre des comptes aux élus et à la population. Pour ce faire, elles présentent de l’information sur leurs décisions et leurs actions afin de justifier la dépense de fonds publics pour livrer des programmes et des services. On appelle « relation redditionnelle » cette responsabilité de l’administration fédérale.

L’obligation de rendre des comptes est satisfaite lorsque le gouvernement et ses composantes font preuve d’ouverture et de transparence sur la dépense des fonds publics. Par transparence, on entend la communication d’une information pertinente présentée d’une façon qui permet de comprendre facilement comment le gouvernement et ses organisations dépensent les fonds publics.

La reddition de comptes et la bonne gouvernance vont de pair. L’examen du rendement des administrateurs gouvernementaux est un moyen de vérifier s’ils s’affairent à mettre en œuvre les programmes de façon économique et efficace. La bonne gouvernance vient donc raffermir la confiance de la population envers le gouvernement.

La surveillance des finances publiques

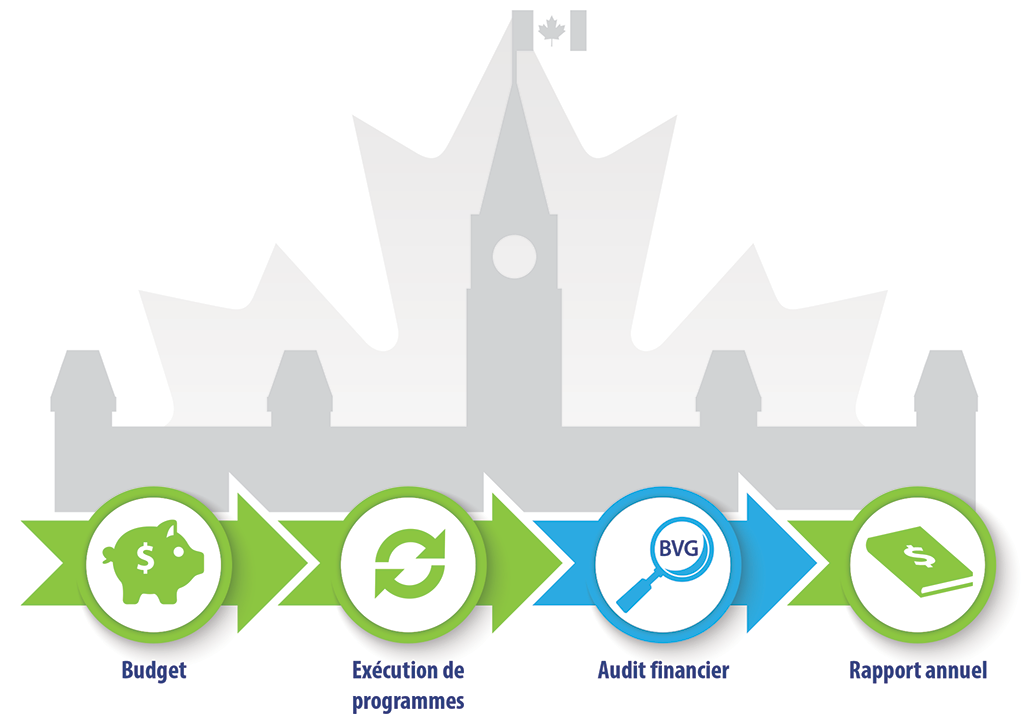

Les parlementaires exercent une surveillance tout au long de l’exercice financier, depuis le moment où ils approuvent le budget du gouvernement à celui où ils reçoivent les Comptes publics du Canada et les rapports annuels des organisations gouvernementales.

Version textuelle

Le public, représenté par une feuille d’érable, et les élus, représentés par l’Édifice du Centre du Parlement, surveillent les quatre étapes du cycle de dépenses :

- Budget

- Exécution de programmes

- Audit financier

- Rapport annuel

Même si une grande quantité d’information financière est rendue publique tout au long du cycle d’établissement des rapports financiers, cette information peut être difficile à trouver ou à comprendre.

Les rapports financiers appuient la reddition de comptes

Les rapports financiers servent à rendre des comptes. Ils sont importants parce qu’ils expliquent aux élus et à la population comment les fonds publics ont été dépensés et combien les contribuables peuvent s’attendre à payer pour financer les programmes et les services à l’avenir.

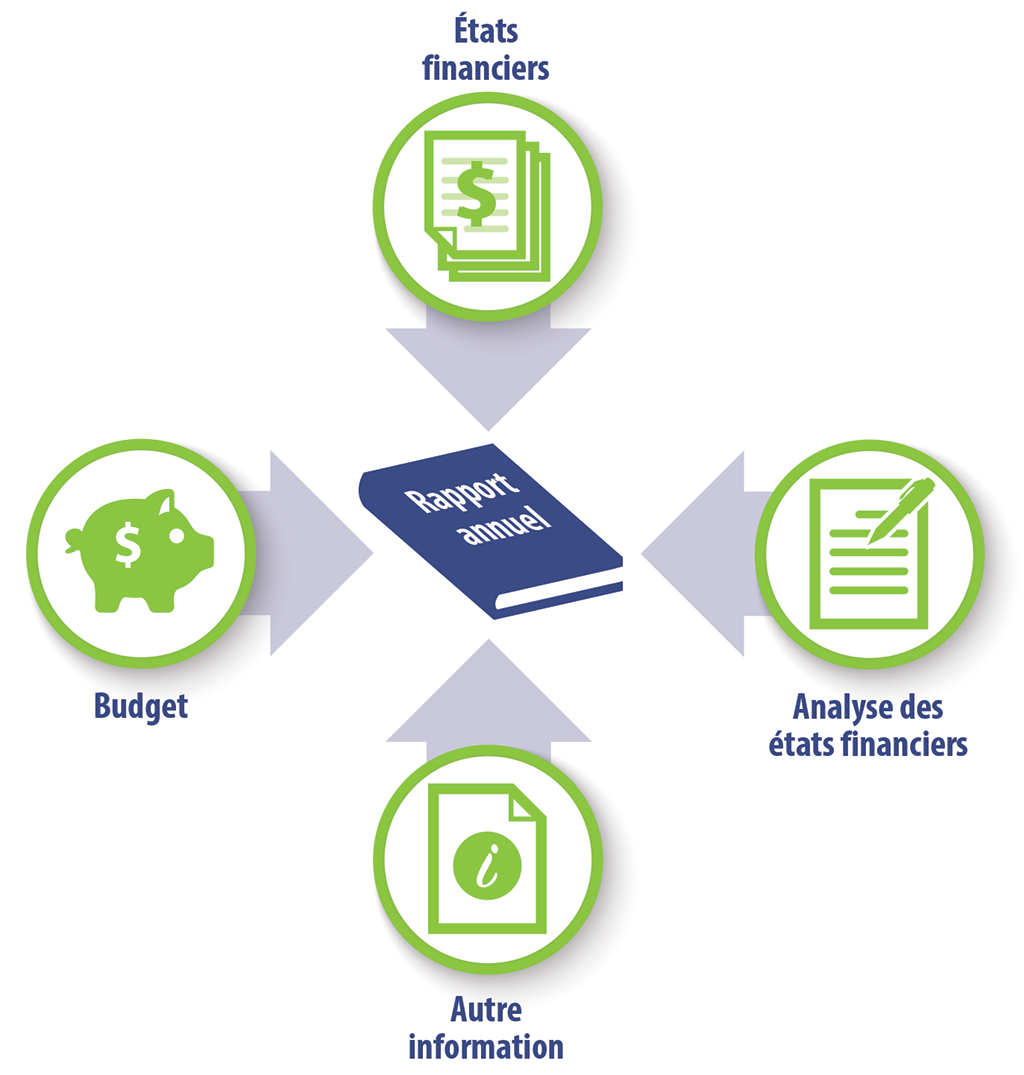

Le rapport annuel résume la situation financière du gouvernement et de ses organisations. Il s’agit du principal instrument utilisé pour rendre des comptes, notamment en présentant de l’information sur leur situation financière et leurs résultats pendant un exercice financier donné.

Version textuelle

Un rapport annuel inclut quatre éléments :

- Le budget

- Les états financiers

- L’analyse des états financiers

- Autre information

Les états financiers et l’analyse des états financiers sont les principaux éléments du rapport annuel d’une organisation fédérale.

L’analyse des états financiers explique les chiffres présentés dans les états financiers ainsi que les écarts importants par rapport au budget, le cas échéant. Il donne aussi des indications sur les perspectives financières de l’organisation dans les années à venir.

Ce qui retient souvent l’attention du public, ce sont les résultats financiers annuels du gouvernement en regard de son budget. Cependant, ces résultats présentent une image incomplète de la santé financière générale du gouvernement ou d’une organisation publique. Il est donc important de ne pas tenir compte uniquement les chiffres, mais bien de l’ensemble des informations essentielles contenues dans le rapport annuel.

Les états financiers doivent être crédibles

Pour réellement appuyer la reddition de comptes, les états financiers doivent être crédibles. En d’autres mots, les lecteurs doivent avoir la certitude que les états financiers sont préparés suivant les mêmes principes d’une année à l’autre, sans parti pris et à partir de données qui sont exactes.

Pour que les états financiers soient crédibles, les administrateurs gouvernementaux doivent les préparer en suivant des normes objectives. Les auditeurs appliquent ensuite ces mêmes normes pour déterminer si les états financiers sont raisonnablement exacts. Ces normes, dites normes comptables, sont établies par des organismes de normalisation indépendants.

Beaucoup d’organisations publiques, et le gouvernement fédéral dans son ensemble, ont adopté les Normes comptables pour le secteur public, publiées par le Conseil sur la comptabilité dans le secteur public, pour établir leurs états financiers.

Les Normes internationales d’information financière, qui sont publiées par l’International Accounting Standards Board (lien externe en anglais seulement), sont un autre ensemble de normes couramment utilisé. Elles sont notamment appliquées par les sociétés d’État qui ont une vocation plus commerciale, comme la Société canadienne des postes, Exportation et développement Canada et la Société Radio-Canada.

Les normes comptables tiennent davantage de principes généraux que de directives détaillées étroites. C’est en les appliquant uniformément que l’on établit une cohérence au fil du temps et entre les gouvernements et organisations. La cohérence d’une année à l’autre est importante pour pouvoir tirer des conclusions significatives sur les tendances historiques et comprendre la situation financière du gouvernement ou d’une organisation publique en particulier, soit à un moment précis, soit sur une période prolongée.

Le Bureau apporte un soutien essentiel sur le plan de la reddition de comptes et de la transparence

La valeur des audits d’états financiers

Les audits d’états financiers sont importants pour plusieurs raisons :

- Ils ajoutent à la crédibilité de l’information présentée par le gouvernement et les organisations qui le composent en exprimant une opinion indépendante, à savoir si les chiffres sont exempts d’anomalies significatives. Cette opinion indépendante contribue à raffermir la confiance des citoyens envers l’information publiée par le gouvernement.

- Ils renforcent la surveillance en contrôlant la situation financière du gouvernement et de ses différentes organisations et en en rendant compte, ainsi qu’en évaluant la conformité aux lois, aux règlements et aux normes.

- Ils rehaussent la transparence en fournissant des informations et des indications qui pourraient ne pas être explicites ou ne pas se trouver dans les états financiers préparés par le gouvernement ou ses organisations. Ils donnent aussi des renseignements sur des questions importantes qui ont été prises en compte pendant les audits.

- Ils favorisent l’amélioration continue des contrôles de gestion financière du secteur public en adressant des recommandations au gouvernement ou à des organisations. Les échanges continus entre l’auditeur et la direction des entités auditées tout au long de l’année, et particulièrement pendant les audits, permettent des améliorations en temps opportun.

Ensemble, tous ces éléments appuient la relation redditionnelle entre le gouvernement et ses organisations, d’une part, et les élus et les contribuables, d’autre part.

Annexe — Les organisations fédérales pour lesquelles le Bureau du vérificateur général du Canada a été chargé d’auditer les états financiers

Gouvernement du Canada

Sociétés d’État

Administration canadienne de la sûreté du transport aérien

Administration de pilotage de l’Atlantique

Administration de pilotage des Grands Lacs

Administration de pilotage des Laurentides

Administration de pilotage du Pacifique

Administration du Pont Windsor-Détroit

Banque de développement du Canada

Banque de l’infrastructure du Canada

Centre de recherches pour le développement international

Commission canadienne du tourisme

Commission de la capitale nationale

Construction de Défense (1951) Limitée

Corporation commerciale canadienne

Corporation de développement des investissements du Canada

Corporation de financement d’urgence d’entreprises du Canada

Énergie atomique du Canada, Limitée

Exportation et développement Canada

Fondation canadienne des relations raciales

Fonds de croissance du Canada IncorporéInc.

La Corporation du Pont International de la Voie Maritime Limitée

La Société des ponts fédéraux Limitée

Les Ponts Jacques Cartier et Champlain Incorporée

Marine Atlantique Société commerciale canadienneSCC.

Musée canadien de l’immigration du Quai 21

Musée canadien des droits de la personne

Musée des beaux-arts du Canada

Musée des sciences et de la technologie du Canada

Office d’investissement des régimes de pensions du secteur public

Office de commercialisation du poisson d’eau douce

Société canadienne d’hypothèques et de logement

Société d’assurance-dépots du Canada

Société de gestion Canada Hibernia

Société du Centre national des Arts

Pensions

Gendarmerie royale du Canada — Régime de retraite de la Gendarmerie royale du Canada

Ministère de l’Emploi et du Développement social — Compte des rentes sur l’État

Ministère de la Défense nationale — Régime de retraite de la Force de réserve

(Si vous désirez obtenir une copie complète du Rapport annuel, veuillez communiquer avec le pensioninquiries@forces.gc.ca)

Ministère de la Défense nationale — Régime de retraite des Forces canadiennes

(Si vous désirez obtenir une copie complète du Rapport annuel, veuillez communiquer avec le pensioninquiries@forces.gc.ca)