2021 — Rapports de la vérificatrice générale du Canada au Parlement du CanadaRapport de la vérificatrice générale du Canada au conseil d’administration de la Commission canadienne du lait — Examen spécial — 2021

Rapport de l’auditeur indépendant

Table des matières

- Sommaire de l’audit

- Introduction

- Constatations, recommandations et réponses

- Conclusion

- À propos de l’audit

- Tableau des recommandations

- Pièces :

- 1 — La Commission canadienne du lait

- 2 — Gouvernance de la Société : Principales constatations et évaluation

- 3 — Planification stratégique : Principales constatations et évaluation

- 4 — Gestion des risques d’entreprise : Principales constatations et évaluation

- 5 — Les programmes de la Société pour gérer les variations saisonnières de l’offre et de la demande affichaient d’importantes ventes annuelles ainsi que des stocks considérables de beurre à la clôture de l’exercice

- 6 — Planification opérationnelle, et surveillance du rendement et communication des résultats : Principales constatations et évaluation

- 7 — Les activités : Principales constatations et évaluation

Sommaire de l’audit

Nous avons constaté que la Commission canadienne du lait avait de bonnes méthodes pour gérer ses activités. Nous avons aussi relevé des éléments susceptibles d’être améliorés dans le secteur de la gestion organisationnelle. Nous avons constaté qu’un poste était resté vacant au sein du conseil d’administration, une situation indépendante de la volonté de la Société. Cela a donné lieu à un défaut grave dans la gouvernance de la Société, qui a menacé la capacité du conseil d’administration de prendre des décisions.

Introduction

Information générale

1. La Commission canadienne du lait est une société d’État qui a été créée en 1966 aux termes de la Loi sur la Commission canadienne du lait. Elle a pour mandat de permettre aux producteurs laitiers dont l’entreprise est efficace d’obtenir une juste rétribution de leur travail et de leur investissement et d’assurer en même temps aux consommateurs un approvisionnement continu et suffisant en produits laitiers de qualité.

2. La Société fait rapport au Parlement par l’intermédiaire de la ministre de l’Agriculture et de l’Agroalimentaire. Elle conseille également la Ministre en ce qui a trait à l’industrie laitière.

3. L’industrie laitière canadienne est soumise à un système de gestion de l’offre qui fait intervenir le gouvernement fédéral et ses homologues provinciaux. Le système s’articule autour de trois axes : la planification de la production nationale, l’établissement des prix du lait et le contrôle des importations.

4. Dans le cadre des rôles clés qu’elle joue au sein du système, la Commission canadienne du lait :

- gère les prix du lait à la ferme et contribue à garantir que la production est en mesure de répondre à la demande;

- effectue les calculs qui servent à déterminer la façon dont les producteurs se partagent les marchés et les revenus;

- réalise des audits de conformité auprès des intervenants de l’industrie;

- facilite le fonctionnement des comités nationaux et régionaux de l’industrie laitière;

- gère des programmes, au nom de l’industrie laitière, qui encouragent l’innovation et l’expansion des marchés;

- importe du beurre conformément aux engagements pris par le Canada auprès de l’Organisation mondiale du commerce;

- gère les Programmes intérieurs de saisonnalité, qui aident les producteurs laitiers à composer avec les fluctuations saisonnières de l’offre et de la demande à l’échelle nationale.

5. L’industrie laitière joue un rôle important dans l’économie canadienne. En 2019, le pays comptait environ 10 400 fermes laitières, dont 81 % étaient situées au Québec et en Ontario, 13 % dans l’Ouest canadien et 6 % dans les provinces de l’Atlantique. Outre les producteurs laitiers, les autres intervenants du domaine sont les organisations publiques fédérales, comme Agriculture et Agroalimentaire Canada, les offices provinciaux de mise en marché du lait, les transformateurs et les consommateurs.

6. L’industrie laitière doit composer avec les nouvelles conditions du marché, notamment les incertitudes causées par les trois grands accords commerciaux qui ont récemment été ratifiés par le Canada :

- l’Accord économique et commercial global entre le Canada et l’Union européenne;

- l’Accord de Partenariat transpacifique global et progressiste conclu avec dix pays de la région de l’Asie-Pacifique;

- l’Accord Canada–États-Unis–Mexique, qui remplace l’Accord de libre-échange nord-américain.

Selon la Commission canadienne du lait, les concurrents étrangers auront accès à environ 10 % des parts de marché de la production laitière canadienne lorsque ces accords seront entièrement mis en œuvre.

7. L’incidence de la pandémie de maladie à coronavirus (COVID-19) constitue une autre source d’incertitude. À la suite des confinements imposés au Canada, la demande de lait a connu une réorientation rapide : la demande des établissements de service alimentaire a diminué, alors que celle des consommateurs a augmenté pour les achats au détail. À la fin du mois de mars et au début du mois d’avril 2020, les offices de mise en marché du lait au Canada ont demandé aux producteurs de se débarrasser de lait à la ferme. Les offices ont aussi instauré des mesures rigoureuses de contrôle de la production afin de mettre fin à de telles éliminations de lait. Résultat, la production laitière a chuté de 5,5 % entre mars et avril afin de s’ajuster aux répercussions de la pandémie sur la demande.

8. L’exercice de la Commission canadienne du lait commence au début du mois d’août et se termine à la fin du mois de juillet, ce qui correspond à l’année laitière. Pour l’exercice clos le 31 juillet 2020, les dépenses d’administration de la Société se sont chiffrées à 9,6 millions de dollars. Le gouvernement a financé ces frais à hauteur de 3,9 millions de dollars. Le reste a été financé grâce aux sommes recouvrées auprès des producteurs laitiers, aux prélèvements sur le marché et aux produits des activités commerciales.

9. À la fin de l’exercice 2019-2020, la Commission canadienne du lait, qui est située à Ottawa, employait 72 personnes (voir la pièce 1).

Pièce 1 — La Commission canadienne du lait

Photo : Commission canadienne du lait

Objet de l’audit

10. Notre audit visait à déterminer si les moyens et les méthodes de la Commission canadienne du lait que nous avons sélectionnés aux fins de l’examen fournissaient à la Société l’assurance raisonnable que ses actifs étaient protégés et contrôlés, que ses ressources étaient gérées avec efficience et économie et que ses activités étaient menées avec efficacité, comme l’exige l’article 138 de la Loi sur la gestion des finances publiques.

11. De plus, aux termes de l’article 139 de la Loi sur la gestion des finances publiques, nous devons exprimer une opinion, à savoir si, compte tenu des critères établis, il y avait une assurance raisonnable que les moyens et méthodes que nous avons examinés ne comportaient pas de défaut grave. Nous cernons et signalons des défauts graves lorsque, à notre avis, la Société pourrait ne pas avoir l’assurance raisonnable que ses actifs sont protégés et contrôlés, que ses ressources sont gérées avec efficience et économie, et que ses activités sont menées avec efficacité.

12. En nous fondant sur notre évaluation des risques, nous avons sélectionné les moyens et méthodes dans les secteurs suivants :

Les moyens et méthodes sélectionnés et les critères appliqués pour les évaluer sont présentés dans différentes pièces tout au long du rapport.

13. La section intitulée À propos de l’audit, à la fin du présent rapport, donne des précisions sur l’objectif, l’étendue, la méthode et les sources des critères de l’audit.

Constatations, recommandations et réponses

Méthodes de gestion organisationnelle

La Commission canadienne du lait avait un défaut grave dans sa gouvernance résultant d’une vacance de poste au sein du conseil d’administration et elle devait améliorer ses moyens et méthodes de mesure du rendement et de gestion des risques

14. Nous avons constaté qu’il y avait un défaut grave dans les moyens et méthodes de nomination des membres du conseil d’administration de la Société. Nous avons aussi constaté que certains éléments étaient susceptibles d’être améliorés dans les secteurs suivants : la surveillance exercée par le conseil d’administration; l’évaluation du rendement; et l’atténuation et le suivi des risques ainsi que l’établissement de rapports à ce sujet.

15. L’analyse à l’appui de cette constatation porte sur :

16. Le conseil d’administration est officiellement appelé « la Commission » dans la Loi sur la Commission canadienne du lait. Il est responsable de l’intendance générale de l’organisation. Aux termes de la Loi, le conseil compte un président, le chef de la direction de la Société et un troisième membre, qui sont nommés par le gouverneur en conseilDéfinition 1. Les nominations sont donc indépendantes de la volonté de la Société.

17. Après le départ de l’ancien président du conseil d’administration en juillet 2019, le troisième membre du conseil a agi à titre de président par intérim jusqu’en février 2020. Un nouveau président a alors été nommé pour la période allant jusqu’à décembre 2021. Le mandat de trois ans du chef de la direction, qui est l’un des trois membres du conseil d’administration, prendra fin en mai 2021. Le troisième membre du conseil, qui a agi à titre de président par intérim, remplit un deuxième mandat de trois ans, qui se termine en février 2023.

18. Le conseil d’administration dispose d’un Comité de vérification, qui se compose des trois administrateurs.

19. Nos recommandations relativement au secteur examiné sont présentées aux paragraphes 26, 31 et 36.

20. Analyse — Nous avons constaté qu’il y avait un défaut grave dans les moyens et méthodes de nomination des membres du conseil d’administration de la Société. En dépit des contraintes liées au processus de nomination, la Commission canadienne du lait avait de bonnes méthodes pour assurer l’indépendance du conseil d’administration et fournir des orientations stratégiques. Toutefois, il faudrait améliorer la surveillance exercée par le conseil, car il existe des faiblesses dans la gestion des risques d’entreprise (voir la pièce 2).

Pièce 2 — Gouvernance de la Société : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Nomination et compétences des membres du conseil d’administration |

Les membres du conseil d’administration possédaient collectivement les capacités et les compétences nécessaires pour s’acquitter de leurs responsabilités. |

Le conseil d’administration a retenu les services d’un conseiller externe pour disposer de l’expertise supplémentaire dont il avait besoin. La Société a offert aux nouveaux membres du conseil un programme d’orientation. Défaut grave Vu la taille réduite du conseil d’administration et les qualifications établies pour différents membres, un poste vacant au sein du conseil a fait augmenter le risque que le conseil ne soit pas en mesure de tenir des réunions lorsque cela était nécessaire ou de prendre des décisions. |

|

|

Indépendance du conseil d’administration |

Le conseil d’administration fonctionnait de manière indépendante. |

Les membres du conseil ont déclaré tout conflit d’intérêts au début de chaque réunion. Le conseil d’administration a tenu des réunions sans l’équipe de la haute direction. |

|

|

Établissement d’une orientation stratégique |

Le conseil d’administration a établi une orientation stratégique. |

Le conseil d’administration a défini une orientation stratégique en examinant et en approuvant le plan d’entreprise établi annuellement par la direction. |

|

|

Surveillance par le conseil d’administration |

Le conseil d’administration a rempli son rôle de surveillance de la Société. |

Le conseil d’administration a régulièrement vérifié la situation financière de la Société et a reçu de l’information sur les initiatives et les faits nouveaux qui touchaient la Société. Les membres du conseil d’administration ont assisté régulièrement aux réunions de l’industrie laitière, où ils ont recueilli des avis complémentaires. Le conseil d’administration a réalisé une auto-évaluation annuelle de son rendement, qui contenait aussi des commentaires de la direction, vu la taille réduite du conseil. Faiblesse En raison de faiblesses dans la gestion des risques d’entreprise, le conseil d’administration a eu plus de difficultés à procéder à une évaluation intégrale de la façon dont la Société gérait les risques. (Les paragraphes 33 à 36 présentent les constatations et les recommandations sur la gestion des risques.) |

|

|

Légende — Évaluation en fonction des critères établis

Satisfait aux critères

Satisfait aux critères, mais des améliorations s’imposent

Ne satisfait pas aux critères |

|||

21. Défaut grave — Nomination des membres du conseil d’administration — Nous avons constaté qu’en raison de la taille réduite du conseil et des qualifications établies pour différents membres, le poste laissé vacant (abordé au paragraphe 17) avait fait augmenter le risque que le conseil d’administration ne soit pas en mesure de tenir les réunions nécessaires ou de prendre des décisions.

22. Les règles de gouvernance de la Société précisent qu’il faut au moins deux votes pour faire adopter un grand nombre de motions. Le poste vacant faisait donc accroître le risque que des motions ne recueillent pas le nombre minimum de votes nécessaires, pour deux raisons. Premièrement, une réunion devait être annulée si un membre ne pouvait pas y assister. Deuxièmement, en cas d’abstention par un membre, la motion ne pouvait pas être adoptée.

23. Selon le profil du conseil d’administration, les membres devaient posséder une expérience importante de l’industrie laitière, y compris dans le secteur de la production laitière pour un membre, et dans le secteur de la transformation laitière pour un autre membre. Cependant, les relations que les membres ont nouées dans le cadre de leur expérience de travail antérieure peuvent poser un risque de conflit d’intérêts réel, potentiel ou perçu. Autre source possible de conflit d’intérêts, le fait que le chef de la direction de la Société assurait la gestion des activités de l’organisation pendant qu’il siégeait au conseil. Ainsi, un membre du conseil était plus susceptible de s’abstenir de participer à la prise de certaines décisions, ce qui pouvait empêcher les décisions soumises de recueillir les deux votes minimaux requis. Étant donné que c’est le gouverneur en conseil qui nomme les membres du conseil d’administration, le processus est indépendant de la volonté de la Société.

24. Au terme de notre examen spécial de 2011, nous avions signalé un problème persistant, à savoir qu’il était difficile pour un conseil d’administration de trois personnes de posséder l’éventail des compétences nécessaires pour assurer une gouvernance efficace. Nous avions recommandé au conseil d’évaluer périodiquement les compétences de ses membres et de faire appel à une expertise externe, au besoin. Le dernier profil du conseil d’administration a été établi en 2012. Récemment, le conseil a fait appel à un conseiller externe pour obtenir l’expertise supplémentaire dont il avait besoin.

25. Lors de l’audit actuel, nous n’avons pas constaté que des réunions du conseil avaient été annulées ou que des décisions n’avaient pas été prises. Toutefois, il s’agit d’un défaut grave, car il y a un risque important que le conseil ne soit pas en mesure de prendre des décisions ou de fonctionner efficacement. Cela est particulièrement important pour la Commission canadienne du lait, car son conseil d’administration ne compte que trois membres, dont le chef de la direction.

26. Recommandation — Vu la taille réduite de son conseil d’administration, la Commission canadienne du lait devrait continuer de s’entretenir avec la ministre de l’Agriculture et de l’Agroalimentaire, et ce, dans les meilleurs délais, pour veiller à ce que tous les postes du conseil soient pourvus en tout temps. Elle devrait aussi mettre à jour plus régulièrement son profil de candidats possibles et le communiquer à la ministre.

Réponse de la Société — Recommandation acceptée. La Commission canadienne du lait est déjà en communication avec le Bureau de la ministre de l’Agriculture et de l’Agroalimentaire et avec la division d’Agriculture et Agroalimentaire Canada qui s’occupe des nominations, d’autant plus que le mandat d’un des membres du conseil d’administration est bientôt terminé. Le profil des candidats recherchés sera actualisé d’ici juillet 2021 et transmis à la ministre.

27. Analyse — Nous avons constaté que la Société avait des moyens et des méthodes efficaces pour assurer une planification stratégique et surveiller son rendement, mais que ses moyens et méthodes de mesure du rendement nécessitaient une amélioration (voir la pièce 3).

Pièce 3 — Planification stratégique : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Processus de planification stratégique |

La Société a établi un plan stratégique et des objectifs stratégiques qui cadraient avec son mandat. |

Le plan d’entreprise annuel de la Société décrivait des objectifs stratégiques qui étaient conformes au mandat de la Société. La Société a documenté ses processus de planification stratégique et de planification opérationnelle. Conformément à ces processus, elle a analysé ses forces et ses faiblesses et relevé des possibilités et des menaces au sein de son environnement opérationnel. La direction a présenté son plan stratégique aux employés de l’organisation. La Société a publié un sommaire du plan d’entreprise sur son site Web. |

|

|

Mesure du rendement |

La Société a établi des indicateurs de rendement qui appuyaient l’atteinte de ses objectifs stratégiques. |

La Société a défini un ensemble d’indicateurs de rendement pour les résultats attendus. Les indicateurs étaient raisonnablement mesurables, précis et assortis d’une échéance. Faiblesse La Société n’a pas établi d’indicateurs de rendement précis pour mesurer l’atteinte de certains de ses objectifs stratégiques. |

|

|

Surveillance du rendement et communication des résultats |

La Société a surveillé les progrès réalisés à l’égard de ses objectifs stratégiques et en a rendu compte. |

Les membres de la haute direction se sont régulièrement réunis pour discuter des activités de la Société et des faits nouveaux dans l’industrie laitière. La Société a officiellement fait le suivi de son rendement au moment de préparer le plan d’entreprise de l’année suivante et l’évaluation de fin d’exercice. La Société a publié ses résultats en matière de rendement dans le rapport annuel qui est affiché sur son site Web. |

|

|

Légende — Évaluation en fonction des critères établis

Satisfait aux critères

Satisfait aux critères, mais des améliorations s’imposent

Ne satisfait pas aux critères |

|||

28. Faiblesse — Mesure du rendement — Nous avons constaté que la Société n’avait pas établi d’indicateurs de rendement précis pour mesurer l’atteinte de certains de ses objectifs stratégiques.

29. Le plan d’entreprise définissait des buts, stratégies, objectifs et indicateurs de rendement pour chacun des quatre thèmes stratégiques énoncés. Toutefois, nous avons constaté que les indicateurs de rendement accompagnaient chacun des thèmes plutôt que de se rattacher à des objectifs stratégiques donnés. Plusieurs indicateurs de rendement auraient pu raisonnablement être rattachés à certains objectifs stratégiques, mais il n’y avait aucun indicateur pour mesurer l’atteinte de certains objectifs stratégiques. Ainsi, un des objectifs de la Société était d’acquérir une meilleure expertise sur les marchés actuels et la réglementation, et d’en informer l’industrie. Or, le plan d’entreprise ne renfermait aucun indicateur de rendement pour montrer comment la Société comptait atteindre cet objectif.

30. Cette faiblesse est importante, car s’il n’y a pas d’indicateurs de rendement précis ni de cibles pour mesurer l’atteinte des objectifs stratégiques, la Société ne peut pas évaluer ni surveiller systématiquement la mesure dans laquelle les objectifs sont atteints, ni présenter d’information à cet égard. Par conséquent, le conseil d’administration et la direction ne pouvaient pas facilement déterminer si les objectifs stratégiques contribuant à l’atteinte des résultats escomptés avaient été réalisés comme prévu.

31. Recommandation — La Commission canadienne du lait devrait établir des indicateurs de rendement pour chacun de ses objectifs stratégiques.

Réponse de la Société — Recommandation acceptée. Au cours de l’exercice de planification stratégique 2021-2022, qui a commencé en janvier 2021, la Commission canadienne du lait élaborera des indicateurs de rendement pour chacun de ses objectifs stratégiques.

32. Analyse — Nous avons constaté que la Société disposait de méthodes efficaces pour recenser et évaluer les risques. Nous avons toutefois constaté qu’il fallait améliorer les méthodes d’atténuation et de surveillance des risques ainsi que la communication de l’information à cet égard (voir la pièce 4).

Pièce 4 — Gestion des risques d’entreprise : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Recensement et évaluation des risques |

La Société a recensé et évalué les risques qu’elle devait gérer pour atteindre ses objectifs stratégiques. |

La Société a recensé les risques d’entreprise et les a classés en fonction de leur probabilité de réalisation et de leur incidence. |

|

|

Atténuation des risques |

La Société a défini et mis en œuvre des mesures pour atténuer les risques. |

Le registre des risques d’entreprise de la Société décrivait des stratégies d’atténuation des risques progressives qui tenaient compte des contrôles en place. Les stratégies indiquaient des responsables et des dates d’échéance. La Société avait un plan de relève pour les postes de cadres supérieurs essentiels. Faiblesse Certaines stratégies d’atténuation des risques de la Société et certains plans d’action ne contenaient pas suffisamment de détails ou n’étaient pas à jour. |

|

|

Surveillance des risques et communication de l’information à cet égard |

La Société a surveillé la mise en œuvre des mesures d’atténuation des risques et communiqué de l’information à cet égard. |

La direction a revu le registre des risques d’entreprise plusieurs fois par an et elle a régulièrement présenté un registre actualisé au conseil d’administration. Faiblesse Vu l’absence d’information détaillée et de mises à jour effectuées en temps voulu, il a été plus difficile pour le conseil d’administration et la direction d’évaluer la mise en œuvre de certaines stratégies d’atténuation des risques. |

|

|

Légende — Évaluation en fonction des critères établis

Satisfait aux critères

Satisfait aux critères, mais des améliorations s’imposent

Ne satisfait pas aux critères |

|||

33. Faiblesses — Atténuation et surveillance des risques et communication de l’information à cet égard — Nous avons constaté que certaines stratégies d’atténuation des risques et certains plans d’action n’étaient pas suffisamment détaillés ou n’avaient pas été mis à jour. Il manquait notamment des énoncés clairs sur la propension au risque et des seuils de tolérance au risque. Résultat, le conseil d’administration et la Société ont eu plus de difficulté à évaluer pleinement la mise en œuvre des stratégies d’atténuation.

34. Ainsi, la stratégie d’atténuation d’un risque prévoyait la mise en œuvre d’une certaine politique. Des rapports d’étape indiquaient que la mise en œuvre de la politique avait débuté, mais il n’a pas été possible d’évaluer facilement les progrès réalisés ou les mesures qui devaient être prises, car le plan n’avait pas été mis à jour et ne prévoyait aucune date pour l’achèvement de la mise en œuvre de la politique. Voici un autre exemple : la Société avait un plan de reprise des activités, mais celui-ci n’avait pas été mis à jour en temps opportun et il ne prévoyait pas de tests périodiques pour vérifier l’efficacité des réponses prévues.

35. Ces faiblesses sont importantes parce qu’en l’absence de stratégies d’atténuation ou de plans d’action bien définis ou actualisés, le conseil d’administration et la direction ne pouvaient pas garantir que la Société avait des pratiques efficaces pour atténuer les risques qui menaçaient l’atteinte de ses objectifs.

36. Recommandation — Afin de renforcer le suivi des stratégies d’atténuation des risques et d’en rendre compte, la Commission canadienne du lait devrait intégrer à ses plans d’action des énoncés sur la propension au risque, des seuils de tolérance au risque et des échéances, et elle devrait régulièrement mettre à jour les plans d’action.

Réponse de la Société — Recommandation acceptée. La Commission canadienne du lait exprimera clairement son appétit pour le risque et fixera des seuils de tolérance appropriés pour orienter et contrôler la mise en œuvre des stratégies d’atténuation. De plus, la Société ajoutera des échéanciers dans tous ses plans d’action et mettra les plans à jour régulièrement.

Gestion des activités

La Commission canadienne du lait avait de bonnes méthodes pour gérer ses activités

37. Nous avons constaté que la Société avait des méthodes efficaces pour ce qui est de la planification opérationnelle, de la surveillance du rendement et de la communication des résultats, ainsi que de la gestion de ses activités.

38. Notre analyse à l’appui de cette constatation porte sur :

- la planification opérationnelle, et la surveillance du rendement et la communication des résultats;

- les activités.

39. Pour aider à ajuster l’offre à la demande de produits laitiers au Canada, la Société collabore avec des acteurs clés de l’industrie, notamment le Comité canadien de gestion des approvisionnements de lait, qui est le comité national chargé d’établir les politiques et de mener les discussions avec l’industrie laitière. La Société fait le suivi de la production et de la demande de lait à l’échelle nationale tous les mois, puis elle recommande les ajustements nécessaires à la cible nationale de production. Elle fournit également des prévisions qui aident l’industrie laitière de chaque province à fixer des quotas de production.

40. De plus, la Société met en œuvre les Programmes intérieurs de saisonnalité. Au cours des dernières années, ceux-ci ont surtout porté sur l’achat et la vente de beurre (voir la pièce 5). Lorsque la production laitière excède la demande, les transformateurs de l’agroalimentaire produisent du beurre avec le surplus de lait. Dans le cadre des Programmes intérieurs de saisonnalité, la Société achète le beurre des transformateurs participants, l’entrepose, puis le revend lorsque la demande dépasse la production. Les prêts consentis à la Société par le gouvernement fédéral permettent à celle-ci de faire ces achats. Au début de l’exercice 2019-2020, la Société était autorisée à emprunter jusqu’à 300 millions de dollars du gouvernement. Vers la fin de cet exercice, la limite d’emprunt a été augmentée pour atteindre 500 millions de dollars. Cette hausse illustrait la volonté du gouvernement d’aider l’industrie laitière à faire face à la pandémie de COVID-19. Au 31 juillet 2020, les prêts consentis par le gouvernement à la Société s’élevaient à 95 millions de dollars.

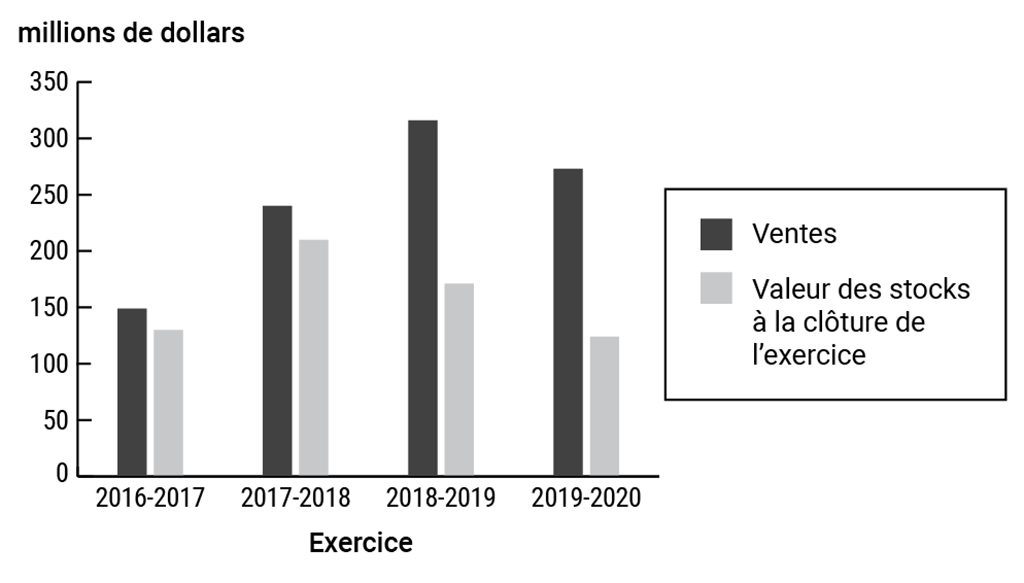

Pièce 5 — Les programmes de la Société pour gérer les variations saisonnières de l’offre et de la demande affichaient d’importantes ventes annuelles ainsi que des stocks considérables de beurre à la clôture de l’exercice

Source : Commission canadienne du lait

Pièce 5 — version textuelle

Ce graphique à barres montre les ventes et la valeur des stocks de beurre à la clôture de l’exercice (en millions de dollars) dans le cadre des Programmes intérieurs de saisonnalité de la Commission canadienne du lait, qui permettent de gérer les variations saisonnières de l’offre et de la demande, entre l’exercice 2016-2017 et l’exercice 2019-2020.

La valeur des stocks à la clôture de l’exercice était légèrement inférieure aux ventes pour les exercices 2016-2017 et 2017-2018, et elle représentait environ la moitié des ventes pour les exercices 2018-2019 et 2019-2020.

Le tableau suivant présente les ventes et la valeur des stocks de beurre à la clôture de l’exercice dans le cadre des Programmes intérieurs de saisonnalité de la Commission canadienne du lait pour les exercices 2016-2017 à 2019-2020.

| Exercice | Ventes (en millions de dollars) |

Valeur des stocks à la clôture de l’exercice (en millions de dollars) |

|---|---|---|

| 2016-2017 | 149 | 130 |

| 2017-2018 | 240 | 210 |

| 2018-2019 | 316 | 171 |

| 2019-2020 | 273 | 124 |

41. Le prix versé aux producteurs pour leur lait est fixé par la réglementation et il varie en fonction de l’utilisation finale du lait. Ainsi, le lait destiné à la fabrication de fromages n’est pas acheté au même prix que le lait destiné à la production de beurre. Une des données clés qui est utilisée pour fixer certains prix est le coût national moyen de production de 1 hectolitre (100 litres) de lait. La Société calcule ce coût tous les ans, puis l’utilise pour établir le prix du beurre aux fins de ses Programmes intérieurs de saisonnalité.

42. La Société mène des audits de conformité pour avoir l’assurance que les acteurs de l’industrie respectent les règles du système laitier. Ces audits visent les offices provinciaux de mise en marché du lait et les acteurs du secteur privé qui participent à divers programmes. Par exemple, les offices provinciaux de mise en marché du lait sont audités pour vérifier le caractère approprié de la distribution des revenus entre les producteurs dans les dix provinces. Les audits des participants du secteur privé, comme les transformateurs, comportent la vérification des déclarations sur l’utilisation du lait, qui sont essentielles pour garantir que les producteurs sont équitablement rémunérés. D’autres audits permettent de vérifier si les participants des programmes qui ont accès à des produits laitiers à des prix concurrentiels en vue de leur transformation respectent les critères des programmes.

43. La Société préside le Comité canadien de gestion des approvisionnements de lait et deux comités régionaux. Elle assure aussi la gestion de trois ententes fédérales-provinciales de partage des revenus et des marchés entre les producteurs de lait du Canada.

44. Nous n’avons formulé aucune recommandation relativement au secteur examiné.

45. Analyse — Nous avons constaté que la Société disposait de bonnes méthodes en ce qui concerne la planification opérationnelle ainsi que la surveillance du rendement et la communication des résultats (voir la pièce 6).

Pièce 6 — Planification opérationnelle, et surveillance du rendement et communication des résultats : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Planification opérationnelle |

La Société a défini des plans opérationnels qui cadraient avec les plans stratégiques et son mandat. |

La Société a préparé un plan opérationnel général dans le cadre de son processus annuel de planification. Ce plan décrivait les activités devant être menées pour atteindre les objectifs stratégiques fixés. |

|

|

Surveillance du rendement et communication des résultats |

La Société a fait le suivi des résultats de ses activités clés et en a rendu compte. |

La direction a régulièrement fait le suivi des faits nouveaux concernant la Société et des activités de celle-ci. Elle a communiqué de l’information lors des fréquentes réunions de la haute direction et des divisions de l’organisation. La direction a officiellement évalué le rendement des employés au moyen d’un processus bien établi de gestion du rendement. |

|

|

Légende — Évaluation en fonction des critères établis

Satisfait aux critères

Satisfait aux critères, mais des améliorations s’imposent

Ne satisfait pas aux critères |

|||

46. Analyse — Nous avons constaté que la Société avait des méthodes efficaces de gestion de ses activités (voir la pièce 7).

Pièce 7 — Les activités : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Des quotas nationaux établis en connaissance de cause |

La Société a fourni à l’industrie laitière l’information requise pour l’aider à ajuster la production de lait à la demande et éviter toute pénurie ou tout surplus de lait. |

La Société a régulièrement publié des analyses historiques et des projections pour aider les intervenants à gérer les quotas. Elle a appliqué des méthodes approuvées par des comités composés de représentants des producteurs à l’échelle provinciale et nationale, ou des méthodes définies en consultation avec ces comités. La Société a utilisé divers processus pour veiller à ce que les résultats de ses analyses soient raisonnables avant de les publier. La Société a continué à examiner des moyens de renforcer ses modèles dans le but d’améliorer la qualité de l’information communiquée aux intervenants. |

|

|

Établissement des prix de soutien |

La Société a réalisé des études sur les coûts de production du lait afin de pouvoir établir des prix de soutien qui permettaient aux producteurs efficients d’obtenir une juste rétribution de leur travail et de leur investissement. |

Pour réaliser l’étude annuelle sur le coût de production qu’elle publie afin d’éclairer l’établissement des prix, la Société a appliqué une méthode recommandée par un comité technique comprenant des intervenants extérieurs. Elle s’est aussi appuyée sur ses propres procédures documentées. Avant de terminer son étude sur le coût de production, la Société a utilisé diverses méthodes de validation et d’examen, comme les consultations auprès des intervenants. La Société a continué à examiner des moyens de renforcer ses méthodes de détermination des coûts de production. |

|

|

Gestion des programmes intérieurs de saisonnalité pour le beurre |

La Société a géré les stocks de beurre de manière à aider l’industrie laitière à faire face au caractère saisonnier de la production laitière et de la consommation. |

La Société a acheté du beurre des transformateurs de produits laitiers, puis leur a revendu le beurre plus tard pour les aider à gérer les écarts saisonniers entre la production et la consommation. La Société a utilisé des entrepôts externes pour stocker le beurre. Elle a réalisé des inspections et souscrit une assurance, fondée sur le risque, pour protéger plus efficacement les stocks de beurre et leur valeur. |

|

|

Audit de la conformité aux règles du système laitier |

La Société a audité la conformité des intervenants pour faire respecter les règles du système laitier. |

La Société a effectué divers audits, conformément aux exigences des programmes et aux dispositions d’autres ententes conclues pour appuyer l’industrie laitière. Elle a choisi les entités à auditer en fonction des risques. La Société a publié des rapports d’audit de la conformité, notamment des recommandations, et elle a indiqué ce qui pouvait arriver si on ne donnait pas suite aux recommandations, le cas échéant. La Société a réalisé un examen de contrôle de la qualité avant de conclure les travaux d’audit. |

|

|

Légende — Évaluation en fonction des critères établis

Satisfait aux critères

Satisfait aux critères, mais des améliorations s’imposent

Ne satisfait pas aux critères |

|||

Conclusion

47. À notre avis, compte tenu des critères établis, la gouvernance de la Société comportait un défaut grave, mais il existe une assurance raisonnable que les autres moyens et méthodes que nous avons examinés ne comportaient pas de défauts graves. Nous avons conclu que, à l’exception de ce défaut grave, la Commission canadienne du lait avait mis en œuvre ses moyens et méthodes tout au long de la période visée par l’audit d’une manière qui lui a fourni l’assurance raisonnable requise aux termes de l’article 138 de la Loi sur la gestion des finances publiques.

À propos de l’audit

Le présent rapport de certification indépendant sur la Commission canadienne du lait a été préparé par le Bureau du vérificateur général du Canada. Notre responsabilité consistait à exprimer :

- une opinion, à savoir si, pendant la période visée par l’audit, il existait une assurance raisonnable que les moyens et méthodes de la Société que nous avons sélectionnés aux fins de l’examen ne comportaient aucun défaut grave;

- une conclusion sur la conformité de la Société, dans tous ses aspects importants, aux critères applicables.

En vertu de l’article 131 de la Loi sur la gestion des finances publiques, la Société est tenue de mettre en œuvre, en matière de finances et de gestion, des moyens de contrôle et d’information et de faire appliquer des méthodes de gestion de manière à fournir l’assurance raisonnable que :

- ses actifs sont protégés et contrôlés;

- la gestion de ses ressources financières, humaines et matérielles est économique et efficiente;

- ses activités sont menées avec efficacité.

Aux termes de l’article 138 de la Loi, la Société est tenue de soumettre ces moyens et méthodes à un examen spécial au moins une fois tous les dix ans.

Tous les travaux effectués dans le cadre du présent examen ont été réalisés à un niveau d’assurance raisonnable conformément à la Norme canadienne de missions de certification (NCMC) 3001 — Missions d’appréciation directe de Comptables professionnels agréés du Canada (CPA Canada), qui est présentée dans le Manuel de CPA Canada — Certification.

Le Bureau du vérificateur général du Canada applique la Norme canadienne de contrôle qualité 1 et, en conséquence, maintient un système de contrôle qualité exhaustif qui comprend des politiques et des procédures documentées en ce qui concerne la conformité aux règles de déontologie, aux normes professionnelles et aux exigences légales et réglementaires applicables.

Lors de la réalisation de nos travaux d’audit, nous nous sommes conformés aux règles sur l’indépendance et aux autres règles de déontologie des codes de conduite pertinents applicables à l’exercice de l’expertise comptable au Canada, qui reposent sur les principes fondamentaux d’intégrité, d’objectivité, de compétence professionnelle et de diligence, de confidentialité et de conduite professionnelle.

Conformément à notre processus d’audit, nous avons obtenu ce qui suit de la Société :

- la confirmation de sa responsabilité à l’égard de l’objet considéré;

- la confirmation que les critères étaient valables pour la mission;

- la confirmation qu’elle nous a fourni toutes les informations dont elle a connaissance et qui lui ont été demandées ou qui pourraient avoir une incidence importante sur les constatations ou la conclusion contenues dans le présent rapport;

- la confirmation que les faits présentés dans le rapport sont exacts.

Objectif de l’audit

L’audit visait à déterminer si les moyens et les méthodes de la Commission canadienne du lait que nous avons sélectionnés aux fins de l’examen fournissaient à la Société l’assurance raisonnable que ses actifs étaient protégés et contrôlés, que ses ressources étaient gérées avec efficience et économie et que ses activités étaient menées avec efficacité, comme l’exige l’article 138 de la Loi sur la gestion des finances publiques.

Étendue et méthode

Nos travaux d’audit ont porté sur la Commission canadienne du lait. Nous avons délimité l’étendue de l’examen spécial en nous fondant sur notre évaluation des risques qui pourraient empêcher la Société de s’acquitter de ses obligations aux termes de la Loi sur la gestion des finances publiques.

Dans le cadre de notre examen, nous nous sommes entretenus avec les membres du conseil d’administration ainsi qu’avec la haute direction et d’autres employés de la Société afin de mieux comprendre ses moyens et méthodes. Nous avons examiné des documents clés qui se rattachaient aux moyens et méthodes sélectionnés aux fins de l’examen. Nous avons prélevé et testé divers échantillons, notamment des échantillons d’objectifs de rendement de la direction, d’audits de la conformité réalisés, de contrats avec des entrepôts extérieurs et d’approbations de modèles économiques, qui concernaient la période visée par l’audit.

Nous n’avons pas refait l’étude du coût de production du lait ni les modèles utilisés pour éclairer l’établissement des quotas nationaux en vue de fournir une assurance quelconque à l’égard des résultats communiqués par la Société. Nous n’avons pas non plus examiné les moyens et les méthodes des autres organismes publics qui font partie du système de gestion de l’offre de lait.

Les moyens et méthodes sélectionnés pour chacun des secteurs de l’audit sont présentés dans les pièces tout au long du rapport.

Dans le cadre de l’examen spécial, nous ne nous sommes fiés à aucuns travaux d’audit interne.

Sources des critères

Les critères appliqués pour évaluer les moyens et méthodes sélectionnés sont présentés dans les pièces tout au long du rapport.

Gouvernance de la Société

Secrétariat du Conseil du Trésor du Canada, Répondre aux attentes des Canadiennes et des Canadiens — Examen du cadre de gouvernance des sociétés d’État du Canada, 2005

Committee of Sponsoring Organizations of the Treadway Commission, Référentiel intégré de contrôle interne, 2013

Ministère des Finances Canada et Conseil du Trésor, La régie des sociétés d’État et autres entreprises publiques — Lignes directrices, 1996

Institut Canadien des Comptables Agréés, 20 Questions que les administrateurs devraient poser sur les risques, 2006

Bureau du Conseil privé, Programme de gestion du rendement pour les premiers dirigeants de sociétés d’État — Lignes directrices, 2016

The Institute of Internal Auditors, Practice Guide: Assessing Organizational Governance in the Public Sector, 2014

Planification stratégique

Secrétariat du Conseil du Trésor du Canada, Répondre aux attentes des Canadiennes et des Canadiens — Examen du cadre de gouvernance des sociétés d’État du Canada, 2005

Secrétariat du Conseil du Trésor du Canada, Lignes directrices pour la préparation des plans d’entreprise, 1996

Ministère des Finances Canada et Conseil du Trésor, La régie des sociétés d’État et autres entreprises publiques — Lignes directrices, 1996

Conseil des normes comptables internationales du secteur public, Lignes directrices de pratique recommandée 3, un rapport sur la performance de service, 2015

Institut Canadien des Comptables Agréés, 20 Questions que les administrateurs devraient poser sur les risques, 2006

Gestion des risques d’entreprise

Institut Canadien des Comptables Agréés, 20 Questions que les administrateurs devraient poser sur les risques, 2006

Committee of Sponsoring Organizations of the Treadway Commission, Référentiel intégré de contrôle interne, 2013

Ministère des Finances Canada et Conseil du Trésor, La régie des sociétés d’État et autres entreprises publiques — Lignes directrices, 1996

Planification opérationnelle, et surveillance du rendement et communication des résultats

Modèle de gestion « Plan-Do-Check-Act » adapté de la roue de Deming

Secrétariat du Conseil du Trésor du Canada, Lignes directrices pour la préparation des plans d’entreprise, 1996

Project Management Institute incorporatedInc., Guide du Corpus des connaissances en management de projet (Project Management Body of KnowledgePMBOK®), 4e édition, 2008

Committee of Sponsoring Organizations of the Treadway Commission, Référentiel intégré de contrôle interne, 2013

Association des professionnels de la vérification et du contrôle des systèmes d’informationISACA, Cadre de référence Gouvernance, Contrôle et Audit de l’Information et des Technologies AssociéesCOBIT 5, EDM02 (Assurer la livraison des bénéfices)

Association des professionnels de la vérification et du contrôle des systèmes d’informationISACA, Cadre de référence Gouvernance, Contrôle et Audit de l’Information et des Technologies AssociéesCOBIT 5, APO05 (Gérer le portefeuille), BAI01 (Gérer les programmes et les projets)

Activités

Project Management Institute incorporatedInc., Guide du Corpus des connaissances en management de projet (Project Management Body of KnowledgePMBOK®), 4e édition, 2008

Committee of Sponsoring Organizations of the Treadway Commission, Référentiel intégré de contrôle interne, 2013

Modèle de gestion « Plan-Do-Check-Act » adapté de la roue de Deming

Loi sur la Commission canadienne du lait

Période visée par l’audit

L’examen spécial a porté sur la période allant du 1er septembre 2019 au 31 octobre 2020. Il s’agit de la période à laquelle s’applique la conclusion de l’audit. Toutefois, afin de mieux comprendre les principaux moyens et méthodes, nous avons aussi examiné certains dossiers antérieurs à cette période.

Date du rapport

Nous avons fini de rassembler les éléments probants suffisants et appropriés à partir desquels nous avons fondé notre conclusion le 3 février 2021, à Ottawa, au Canada.

Équipe d’audit

Directeur principal : Dusan Duvnjak

Makeddah John

Amanda Lapierre

Tableau des recommandations

Le tableau qui suit regroupe les recommandations et les réponses apparaissant dans le présent rapport. Le numéro qui précède chaque recommandation correspond au numéro du paragraphe de la recommandation dans le rapport. Les chiffres entre parenthèses correspondent au numéro des paragraphes où le sujet de la recommandation est abordé.

Méthodes de gestion organisationnelle

| Recommandation | Réponse |

|---|---|

|

26. Vu la taille réduite de son conseil d’administration, la Commission canadienne du lait devrait continuer de s’entretenir avec la ministre de l’Agriculture et de l’Agroalimentaire, et ce, dans les meilleurs délais, pour veiller à ce que tous les postes du conseil soient pourvus en tout temps. Elle devrait aussi mettre à jour plus régulièrement son profil de candidats possibles et le communiquer à la ministre. (21 à 25) |

Réponse de la Société — Recommandation acceptée. La Commission canadienne du lait est déjà en communication avec le Bureau de la ministre de l’Agriculture et de l’Agroalimentaire et avec la division d’Agriculture et Agroalimentaire Canada qui s’occupe des nominations, d’autant plus que le mandat d’un des membres du conseil d’administration est bientôt terminé. Le profil des candidats recherchés sera actualisé d’ici juillet 2021 et transmis à la ministre. |

|

31. La Commission canadienne du lait devrait établir des indicateurs de rendement pour chacun de ses objectifs stratégiques. (28 à 30) |

Réponse de la Société — Recommandation acceptée. Au cours de l’exercice de planification stratégique 2021-2022, qui a commencé en janvier 2021, la Commission canadienne du lait élaborera des indicateurs de rendement pour chacun de ses objectifs stratégiques. |

|

36. Afin de renforcer le suivi des stratégies d’atténuation des risques et d’en rendre compte, la Commission canadienne du lait devrait intégrer à ses plans d’action des énoncés sur la propension au risque, des seuils de tolérance au risque et des échéances, et elle devrait régulièrement mettre à jour les plans d’action. (33 à 35) |

Réponse de la Société — Recommandation acceptée. La Commission canadienne du lait exprimera clairement son appétit pour le risque et fixera des seuils de tolérance appropriés pour orienter et contrôler la mise en œuvre des stratégies d’atténuation. De plus, la Société ajoutera des échéanciers dans tous ses plans d’action et mettra les plans à jour régulièrement. |