Rapport de la vérificatrice générale du Canada au Conseil d’administration de la Société immobilière du Canada Limitée — Examen spécial — 2024

Rapport de l’auditeur indépendant

Table des matières

- Sommaire de l’audit

- Introduction

- Constatations, recommandations et réponses

- Conclusion

- À propos de l’audit

- Tableau des recommandations

- Pièces :

- 1 — La Société possède des propriétés partout au Canada qui sont composées de biens immobiliers et d’attractions

- 2 — Gouvernance de la Société : Principales constatations et évaluation

- 3 — Planification stratégique : Principales constatations et évaluation

- 4 — Gestion des risques d’entreprise : Principales constatations et évaluation

- 5 — La Société possède et développe diverses propriétés immobilières partout au Canada

- 6 — La Société possède et exploite quatre attractions en Ontario et au Québec

- 7 — L’immobilier : Principales constatations et évaluation

- 8 — Les attractions : Principales constatations et évaluation

- 9 — L’environnement et le développement durable : Principales constatations et évaluation

Sommaire de l’audit

Nous n’avons constaté aucun défaut grave dans les méthodes de gestion organisationnelle ou dans la gestion des activités de la Société immobilière du Canada Limitée pendant la période visée par l’audit. Toutefois, nous avons relevé des améliorations possibles dans les secteurs suivants : la surveillance exercée par le conseil d’administration; l’optimisation des actifs; la mesure et le suivi du rendement et la communication des résultats à cet égard; l’identification et l’évaluation des risques; et la planification des attractions touristiques. Malgré ces faiblesses, la Société a mis en œuvre des moyens et des méthodes raisonnables pour remplir son mandat.

Introduction

Contexte

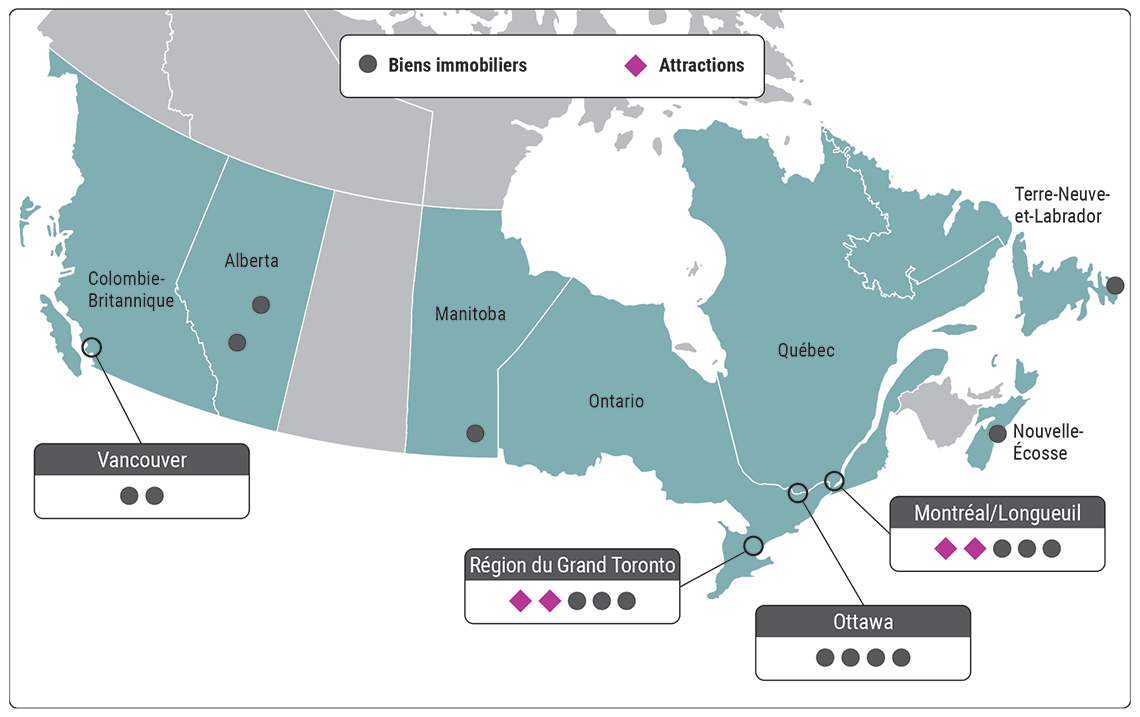

1. La Société immobilière du Canada Limitée est une société d’État figurant à l’annexe III de la partie I de la Loi sur la gestion des finances publiques. La Société aménage et vend des biens immobiliers stratégiques achetés du gouvernement du Canada et gère diverses attractions touristiques, notamment la Tour CN et le Vieux‑Port de Montréal (voir la pièce 1). Dans l’exercice de ces rôles, la Société cherche à créer des collectivités dynamiques de manière innovante et durable et à offrir des expériences mémorables à la clientèle.

Pièce 1 — La Société possède des propriétés partout au Canada qui sont composées de biens immobiliers et d’attractions

Source : D’après les renseignements fournis par la Société immobilière du Canada Limitée

Pièce 1 — version textuelle

Cette carte des provinces canadiennes indique l’emplacement des attractions et des biens immobiliers de la Société :

- 2 propriétés immobilières à Vancouver, en Colombie‑Britannique;

- 1 propriété immobilière à Calgary, en Alberta;

- 1 propriété immobilière à Edmonton, en Alberta;

- 1 propriété immobilière à Winnipeg, au Manitoba;

- 3 propriétés immobilières et 2 attractions dans la région du Grand Toronto, en Ontario;

- 4 propriétés immobilières à Ottawa, Ontario;

- 3 propriétés immobilières et 2 attractions à Montréal et à Longueuil, au Québec;

- 1 propriété immobilière à Dartmouth, en Nouvelle‑Écosse;

- 1 propriété immobilière à St. John’s, à Terre‑Neuve‑et‑Labrador.

2. Les objectifs généraux de la Société pour la période de cinq ans commençant en avril 2022 sont notamment les suivants :

- offrir à la population canadienne et aux municipalités des possibilités et des avantages sur le plan du développement économique;

- rechercher des occasions d’améliorer les attractions touristiques de la Société afin d’offrir des expériences innovantes à la clientèle;

- maintenir les partenariats avec les collectivités autochtones et en créer de nouveaux;

- aider le gouvernement du Canada à réaliser les objectifs stratégiques clés se rapportant à ses activités.

3. Dans ses lettres d’attentes, la ministre des Services publics et de l’Approvisionnement a également demandé à la Société de donner suite à certaines priorités, notamment :

- accroître la diversité des soumissionnaires sur les marchés publics; intégrer de rigoureuses analyses comparatives entre les sexes plusDéfinition 1 dans la planification, la prise de décisions et l’exécution de programmes; et favoriser une culture organisationnelle axée sur la diversité, l’équité et l’inclusion;

- veiller à la santé et à la sécurité physiques et psychologiques du personnel;

- acheter des biens et des services qui ont moins de répercussions sur l’environnement, et veiller à ce que les activités et les projets soient durables sur le plan de l’environnement et continuent de faire preuve d’une bonne gestion environnementale;

- maximiser le nombre de logements abordables compris dans les projets d’aménagement et travailler avec la Société canadienne d’hypothèques et de logement et Services publics et Approvisionnement Canada pour améliorer les résultats en matière de logement abordable dans le cadre de l’Initiative des terrains fédéraux;

- présenter de l’information sur les risques financiers liés aux changements climatiques de la Société et collaborer avec les sociétés d’État pour créer une dynamique et apprendre des expériences des autres en ce qui concerne l’adoption des recommandations du Groupe de travail sur l’information financière relative aux changements climatiquesDéfinition 2.

4. La Société exerce ses activités par l’intermédiaire de ses trois filiales :

- La Société immobilière du Canada CLC limitée veille à l’aménagement et à la vente de certains biens immobiliers excédentaires, de façon ordonnée et à des fins commerciales, afin d’en tirer une valeur optimale pour les contribuables du Canada. De plus, elle détient et gère certains biens immobiliers (comme la Tour CN). La filiale a son siège social à Toronto, en Ontario, et exerce ses activités partout au Canada.

- La Société du Vieux‑Port de Montréal incorporéinc. a comme mandat le développement et la promotion du Vieux‑Port de Montréal au Québec, ainsi que l’administration et la gestion du bien immobilier en tant que site récréotouristique et culturel urbain. Elle est responsable de l’entretien des quais, du terrain, des bâtiments, de l’équipement et des installations sur le site, y compris le Centre des sciences de Montréal.

- Parc Downsview Park IncorporatedInc. a comme mandat le développement et la gestion de la plupart des terrains et des bâtiments du Parc Downsview, qui ont déjà appartenu à l’ancienne Base des Forces canadiennes Toronto, en tant qu’espace vert récréatif urbain qui doit être conservé à perpétuité et en fiducie pour le plaisir des générations à venir.

5. La Société a un effectif saisonnier et les membres de son personnel sont situés partout au Canada. Au 31 mars 2023, le personnel de la Société comptait 915 membres à temps plein et à temps partiel, dont 426 étaient syndiqués.

6. Pour l’exercice 2022‑2023, le total des produits de la Société se chiffrait à 231 millions de dollars (66 % provenaient des attractions touristiques et 34 % des biens immobiliers) et son résultat net avant impôts était de 39 millions de dollars (50 % provenaient des attractions touristiques et 50 % des biens immobiliers). Les investissements en capital se chiffraient à 88 millions de dollars. Le total des actifs était de 1,1 milliard de dollars.

Objet de l’audit

7. Notre audit visait à déterminer si les moyens et les méthodes de la Société immobilière du Canada Limitée que nous avons sélectionnés aux fins de l’examen lui fournissaient l’assurance raisonnable que ses actifs étaient protégés et contrôlés, que ses ressources étaient gérées avec efficience et économie et que ses activités étaient menées avec efficacité, comme l’exige l’article 138 de la Loi sur la gestion des finances publiques.

8. De plus, aux termes de l’article 139 de la Loi sur la gestion des finances publiques, nous devons exprimer une opinion, à savoir si, compte tenu des critères établis au paragraphe 138(3), il y avait une assurance raisonnable que les moyens et méthodes que nous avons examinés ne comportaient pas de défaut grave. Nous cernons et signalons des défauts graves lorsque, à notre avis, la Société pourrait ne pas avoir l’assurance raisonnable que ses actifs sont protégés et contrôlés, que ses ressources sont gérées avec efficience et économie, et que ses activités sont menées avec efficacité.

9. En nous fondant sur notre évaluation des risques, nous avons sélectionné des moyens et méthodes dans les secteurs suivants :

Les moyens et méthodes sélectionnés et les critères appliqués pour les évaluer sont présentés dans les pièces tout au long du rapport.

10. La section intitulée À propos de l’audit, à la fin du présent rapport, donne des précisions sur l’objectif, l’étendue, la méthode et les sources des critères de l’audit.

Constatations, recommandations et réponses

Méthodes de gestion organisationnelle

La Société disposait de bonnes méthodes de gestion organisationnelle, mais des améliorations s’imposaient dans certains secteurs

11. Nous avons constaté que la Société disposait de bonnes méthodes de gestion organisationnelle, mais que des améliorations s’imposaient dans certains secteurs. En particulier, nous avons constaté que le conseil d’administration ne recevait pas certaines informations, notamment sur la conformité aux lois et aux règlements et sur le rendement non financier, dont il avait besoin pour exercer son rôle de surveillance. Nous avons également constaté que son cadre de gestion stratégique des actifs n’était pas utilisé de manière uniforme par toutes les équipes de la Société.

12. Nous avons aussi constaté que les cibles et les indicateurs de rendement de la Société n’étaient pas précis et mesurables. Nous avons constaté que la Société n’avait pas établi ses niveaux d’appétit pour le risque et de tolérance au risque pour orienter la prise de décisions par la direction.

13. L’analyse à l’appui de cette constatation porte sur :

14. La Société est régie par un conseil d’administration qui compte sept membres, dont la présidente du conseil d’administration. Les conseils d’administration des filiales sont composés des mêmes administratrices et administrateurs qui siègent au conseil d’administration de la Société. Toutefois, le président-directeur général de la Société est également membre des conseils d’administration des filiales, mais il ne siège pas au conseil d’administration de la Société. La Société fait rapport au Parlement par l’intermédiaire du ministre des Services publics et de l’Approvisionnement.

15. La gouverneure en conseilDéfinition 3 nomme la présidente du conseil d’administration et le président-directeur général et détermine leur mandat. Les autres administratrices et administrateurs sont nommés par le ministre des Services publics et de l’Approvisionnement sur approbation de la gouverneure en conseil. Le conseil d’administration de la Société s’est désigné lui‑même comme le conseil d’administration des filiales et a la responsabilité de nommer la présidente-directrice générale ou le président-directeur général de chaque filiale.

16. Le conseil d’administration de la Société bénéficie de l’appui de plusieurs comités : le comité de vérification et des risques, le comité de gouvernance, le comité des ressources humaines, le comité immobilier et le comité des attractions touristiques, qui sont tous des comités pléniers.

17. En 2022, le conseil d’administration a mené un processus de planification stratégique qui a abouti à une nouvelle mission et vision et à l’expression des valeurs fondamentales de la résilience financière, de la durabilité environnementale et de l’impact social. Pour accomplir son mandat, la Société a défini des priorités stratégiques dans son plan stratégique pour chacun de ses principaux secteurs d’activité :

- transformer des propriétés excédentaires et sous‑utilisées dans son secteur d’activité de l’immobilier;

- créer des expériences canadiennes incontournables dans son secteur d’activité des attractions;

- être un milieu de travail de choix.

18. La Société avait récemment mis en œuvre un cadre de gestion stratégique des actifs dans le but d’appuyer le processus décisionnel de la direction lorsqu’elle détermine une stratégie pour optimiser la valeur des actifs et réaliser efficacement le mandat et les objectifs stratégiques de la Société. Cette stratégie tient compte des objectifs et des résultats financiers et autres tout au long du cycle de vie des actifs, en vue d’optimiser leurs contributions globales aux parties prenantes, notamment les collectivités (y compris des groupes autochtones) dans lesquelles la Société gère des attractions touristiques et aménage et vend des propriétés.

19. De plus, pendant la période visée par l’audit, la Société procédait à l’élaboration d’un programme environnemental, social et de gouvernance exhaustif et planifiait la mise en œuvre de ses nouvelles priorités stratégiques. Cela comprend l’élaboration de cibles et d’indicateurs de rendement clés.

20. La Société est exposée à des risques financiers et non financiers qui, s’ils ne sont pas gérés efficacement, pourraient avoir une incidence importante sur sa capacité d’atteindre ses objectifs organisationnels. Parmi les risques clés, citons l’incertitude macroéconomique (comme l’inflation, les taux d’intérêt et la croissance économique); le recrutement de talents et le maintien en poste; la viabilité financière; les risques liés à la santé et à la sécurité; et les risques environnementaux, sociaux et de gouvernance.

21. La direction est chargée de mettre en œuvre le cadre de gestion des risques d’entreprise, de veiller à ce que les risques pertinents soient correctement identifiés, priorisés et évalués, de s’assurer que des mesures d’atténuation appropriées sont en place ou prévues pour que les risques demeurent à un niveau acceptable, d’instaurer et de maintenir une solide culture de gestion du risque, et de veiller à la surveillance des risques et à la communication d’information à cet égard.

22. Nos recommandations relativement au secteur examiné sont présentées aux paragraphes 26, 32, 37 et 42.

23. Analyse — Nous avons constaté que la Société disposait de bons moyens et méthodes de gouvernance. Toutefois, il y avait lieu d’améliorer la surveillance exercée par le conseil d’administration (voir la pièce 2).

Pièce 2 — Gouvernance de la Société : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Indépendance du conseil d’administration |

Le conseil d’administration fonctionnait de manière indépendante. |

Le conseil d’administration prenait des décisions de manière indépendante et tenait régulièrement des réunions en privé sans la présence de la haute direction. Les membres du conseil d’administration avaient déclaré tout conflit d’intérêts avant les réunions et s’étaient retirés des discussions lorsqu’il y avait des conflits d’intérêts possibles. |

Coche dans un cercle vert Satisfait aux critères |

|

Établissement d’une orientation stratégique |

Le conseil d’administration a établi une orientation stratégique. |

Le conseil d’administration avait participé activement avec la direction à l’établissement d’une orientation stratégique qui cadrait avec le mandat de la Société. Le conseil d’administration s’employait activement à définir les objectifs annuels du président-directeur général, qui cadraient avec l’orientation stratégique de la Société et tenaient compte d’initiatives précises. Le conseil d’administration avait réalisé une évaluation annuelle du rendement du président-directeur général. La Société avait communiqué régulièrement avec le gouvernement et ses parties prenantes, ce qui avait aidé le conseil d’administration à fournir une orientation stratégique à la Société. |

Coche dans un cercle vert Satisfait aux critères |

|

Nomination et compétences des membres du conseil d’administration |

Les membres du conseil d’administration possédaient collectivement les capacités et les compétences nécessaires pour s’acquitter de leurs responsabilités. |

Le conseil d’administration avait communiqué avec le ministre responsable au sujet de la nomination de ses membres, du renouvellement de sa composition et des postes vacants. Le conseil d’administration avait déterminé les compétences et l’expertise dont il avait besoin pour être efficace et avait vérifié si ses membres possédaient les compétences et les connaissances nécessaires pour s’acquitter de leurs responsabilités. Le conseil d’administration avait sollicité des conseils indépendants, au besoin, pour combler les lacunes dans son profil de compétences et d’expertise, et pour appuyer sa prise de décisions. Les membres du conseil d’administration avaient eu l’occasion de participer à des séances d’orientation et de suivre des cours de formation continue. |

Coche dans un cercle vert Satisfait aux critères |

|

Surveillance exercée par le conseil d’administration |

Le conseil d’administration a rempli son rôle de surveillance de la Société. |

La fonction d’audit interne de la Société avait fait rapport au comité de vérification et des risques du conseil d’administration, était indépendante de la direction et avait aidé le conseil d’administration à s’acquitter de ses responsabilités en matière de surveillance et de suivi. La Société avait surveillé la conformité à son code de conduite et à sa politique sur les conflits d’intérêts. Les exceptions avaient été communiquées au conseil d’administration et traitées en bonne et due forme. Faiblesses Le conseil d’administration n’avait pas reçu de la direction une déclaration de conformité aux lois, aux règlements et aux règlements municipaux qui représentaient un risque important pour ses activités. La direction n’avait pas fourni au conseil d’administration de l’information claire et exhaustive sur le rendement non financier liée aux objectifs organisationnels pour surveiller les progrès vers l’atteinte de ses priorités stratégiques (cette faiblesse est examinée aux paragraphes 33 à 35). |

Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

24. Faiblesse — Surveillance par le conseil d’administration — Le conseil d’administration est demeuré informé de ses obligations légales et a reçu régulièrement de l’information à jour sur les lois essentielles aux activités de la Société, notamment la Loi sur les langues officielles, la Loi sur la gestion des finances publiques, la Loi canadienne sur les sociétés par actions et la Loi sur l’équité en matière d’emploi, et sur les diverses lois fédérales et provinciales et les différents règlements municipaux en matière d’environnement. Toutefois, nous avons constaté que le conseil d’administration n’avait pas reçu de la direction une déclaration de conformité aux lois, règlements et règlements municipaux auxquels la non‑conformité pourrait représenter un risque important pour les activités de la Société.

25. Cette faiblesse est importante parce que le conseil d’administration a la responsabilité de superviser la gestion des activités et des autres affaires de la Société et de veiller à ce que la Société exerce ses activités conformément aux lois, aux règlements et aux règlements municipaux applicables. Un rapport sur la conformité aux lois et aux règlements est un élément clé de la reddition de comptes qui fournirait au conseil d’administration l’assurance qu’un suivi immédiat n’est pas nécessaire.

26. Recommandation — Au moins une fois par année, la direction de la Société devrait fournir au conseil d’administration une déclaration qui comprend des renseignements exacts et complets sur l’état de la conformité de la Société et de ses filiales aux lois et aux règlements qui représentent un risque important pour leurs activités.

Réponse de la Société — Recommandation acceptée. À partir de février 2024, la direction fournira au conseil d’administration une déclaration annuelle concernant la conformité de la Société et de ses filiales aux lois et aux règlements essentiels à ses activités.

27. Analyse — Nous avons constaté que la Société disposait de bons moyens et méthodes de planification stratégique. Toutefois, des améliorations s’imposaient dans les secteurs de l’optimisation des actifs et de la mesure et du suivi du rendement et de la communication des résultats à cet égard (voir la pièce 3).

Pièce 3 — Planification stratégique : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Planification stratégique |

La Société a établi un plan stratégique et des objectifs stratégiques qui cadraient avec son mandat. |

La Société avait un processus de planification stratégique systématique en place, qui comprenait l’analyse de son environnement interne et externe, de ses forces, de ses faiblesses et des occasions ainsi que des principaux risques et des principales menaces. Elle avait consulté les parties prenantes externes lors de la préparation de ses priorités stratégiques. La Société avait établi des objectifs stratégiques qui correspondaient à son mandat et aux priorités du gouvernement. La Société avait communiqué à son personnel des renseignements stratégiques au moyen des objectifs de rendement établis pour la direction et des cibles de rendement opérationnel internes. La Société avait un plan de relève et un programme de formation obligatoire, et elle incluait les besoins de formation et de perfectionnement dans son processus d’examen de la gestion du rendement. |

Coche dans un cercle vert Satisfait aux critères |

|

Optimisation des actifs |

La Société a établi un cadre de gestion stratégique des actifs qui orientait l’utilisation de ses biens immobiliers afin de garantir la meilleure valeur pour les parties prenantes. |

Au cours de l’exercice 2021‑2022, la Société avait élaboré un cadre de gestion stratégique des actifs qui s’harmonisait avec ses priorités stratégiques et tenait compte des principes fondamentaux de la gestion d’actifs, notamment la valeur, l’alignement, le leadership, le risque et la surveillance. Faiblesses Le processus de gestion stratégique des actifs n’était pas complètement documenté. Aucune politique ni aucune directive précise n’était en place pour le cadre de gestion stratégique des actifs de la Société, et le cadre n’avait pas été utilisé de manière uniforme. |

Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent |

|

Mesure et suivi du rendement et communication des résultats à cet égard |

La Société a établi des indicateurs de rendement pour atteindre ses objectifs stratégiques, suivi les progrès réalisés par rapport à ces indicateurs et fait rapport à cet égard. |

La Société avait établi des indicateurs de rendement quantitatifs et qualitatifs pour ses objectifs organisationnels, y compris les objectifs environnementaux, sociaux et de gouvernance. La direction, le conseil d’administration et le public avaient accès à ces indicateurs. La Société avait désigné une personne responsable de la réalisation de chacune de ses priorités stratégiques — y compris ses objectifs environnementaux, sociaux et de gouvernance — et défini les résultats prévus pour celles‑ci. Les rapports de la Société avaient présenté de l’information sur les progrès réalisés à l’égard de l’ensemble des résultats prévus. Tant la direction que le conseil d’administration avaient utilisé l’information sur le rendement pour appuyer la prise de décisions. Faiblesses La Société n’avait pas de processus concis et uniforme pour surveiller les progrès à l’égard de ses priorités stratégiques, en faire rapport et formuler des commentaires en la matière. Plusieurs indicateurs de rendement de la Société n’étaient pas précis ni mesurables. |

Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

28. Faiblesses — Optimisation des actifs — Nous avons constaté que la Société n’avait pas documenté de manière exhaustive son processus de gestion stratégique des actifs. Par exemple, il n’y avait aucune description des méthodes de gestion stratégique des actifs de bout en bout de la Société.

29. La gestion stratégique des actifs consiste à adopter une approche systématique et stratégique afin d’équilibrer les coûts, les risques, les occasions et les avantages liés au rendement des actifs au cours de leur cycle de vie — dans le but d’atteindre les objectifs organisationnels de la Société et de tenir compte des besoins et des attentes des parties prenantes. Nous avons constaté que la Société avait intégré ces éléments pertinents à son cadre de gestion stratégique des actifs, un outil permettant à la Société d’évaluer son approche stratégique pour un actif donné. Cette évaluation comprenait une pondération relative des critères établis par la Société (tels que les résultats financiers et les avantages pour la collectivité) et l’évaluation des possibilités par rapport aux critères afin de déterminer quelle possibilité permettrait d’obtenir une valeur optimale. L’approche stratégique servirait ensuite à orienter l’exploitation et l’entretien continus des actifs.

30. Nous avons constaté qu’en dépit du manque de documentation, les divisions Immobilier et Attractions de la Société avaient compris le processus global. Toutefois, nous avons également constaté que la Société ne disposait pas de politique ni de lignes directrices pour soutenir la mise en œuvre du cadre et que celui‑ci n’était pas appliqué de façon uniforme par toutes les équipes au sein des divisons Immobilier et Attractions. À titre d’exemple, une équipe avait modifié l’approche utilisée pour évaluer les actifs individuels, mais cela signifiait que d’autres équipes n’avaient pas appliqué certains critères d’évaluation à d’autres actifs de la même façon. Dans le même ordre d’idées, en l’absence de politique ou de lignes directrices, les équipes individuelles pourraient ne pas connaître les conditions dans lesquelles l’approche stratégique d’un actif doit être réévaluée.

31. Ces faiblesses sont importantes parce qu’une documentation claire du processus de gestion stratégique des actifs, y compris une politique et des lignes directrices pour le cadre stratégique de gestion des actifs, favoriserait l’uniformité de la mise en œuvre d’une stratégie pour les actifs de la Société, qui contribuerait à s’assurer qu’une valeur optimale est dégagée de ces actifs au cours de leur cycle de vie. L’utilisation cohérente du cadre de gestion stratégique des actifs dans l’ensemble de la Société, pour l’évaluation initiale des actifs puis pour une réévaluation régulière à des intervalles appropriés, favoriserait une approche plus rigoureuse et plus transparente de la gestion des actifs à l’échelle de la Société.

32. Recommandation — La Société devrait documenter son processus de gestion stratégique des actifs en entier et élaborer une politique et des lignes directrices pour assurer l’uniformité de la mise en œuvre de son cadre de gestion stratégique des actifs.

Réponse de la Société — Recommandation acceptée. La direction a commencé à prendre des mesures pour donner suite à cette recommandation. Lors de sa réunion de septembre 2023, le conseil d’administration a approuvé la politique de gestion stratégique des actifs de la Société. Cette politique définit les principes, les lignes directrices et les responsabilités en matière de gestion stratégique des actifs. Elle régit également l’élaboration et la révision régulière du plan de gestion stratégique des actifs, ainsi que la documentation de la mise en œuvre et de la révision du cadre de gestion stratégique des actifs. Le conseil d’administration sera informé de l’avancement des travaux lors de la réunion de novembre 2023. Le plan stratégique de gestion des actifs et la documentation devraient être achevés d’ici le 31 mars 2024.

33. Faiblesses — Mesure et suivi du rendement et communication des résultats à cet égard — Nous avons constaté que l’information sur le rendement fournie au conseil d’administration n’était pas toujours présentée de façon claire et concise. Dans certains cas, l’information n’était pas présentée en fonction de l’indicateur ou de la cible de rendement qui avaient été établis pendant le processus de planification stratégique. Par exemple, certains objectifs non financiers, comme l’intégration d’espaces verts prévus dans l’ensemble des projets et au moyen d’investissements, ont été présentés au niveau des projets et n’ont pas été résumés au niveau organisationnel. Le conseil d’administration pouvait donc difficilement évaluer le rendement global par rapport aux objectifs organisationnels.

34. Nous avons aussi constaté que plusieurs indicateurs de rendement n’étaient pas précis ou mesurables. Par exemple, un indicateur lié à la collaboration avec une Première Nation dans des efforts d’infrastructure communs indiquait seulement que la Société devrait continuer le processus de planification. La poursuite du processus de planification manquait de précision et n’était assortie d’aucune cible mesurable qui permettrait au conseil d’administration d’évaluer les progrès par rapport aux résultats souhaités.

35. Ces faiblesses sont importantes parce qu’en améliorant ses méthodes d’évaluation du rendement, la Société pourrait mieux évaluer les progrès à l’égard de la réalisation de ses objectifs organisationnels et de ses priorités stratégiques. De plus, la présentation au conseil d’administration d’informations claires sur le rendement de la Société par rapport aux indicateurs et aux cibles renforcerait la surveillance exercée par le conseil d’administration, ce qui lui permettrait de déterminer en temps opportun si d’autres mesures ou activités de surveillance sont nécessaires pour assurer l’atteinte des objectifs de la Société.

36. Néanmoins, nous avons constaté que la Société avait surveillé les activités et les produits livrables clés liés à ses objectifs organisationnels, y compris les objectifs environnementaux, sociaux et de gouvernance, et présenté au conseil d’administration de l’information sur leur réalisation en temps opportun. Cette information a permis au conseil d’administration de surveiller l’ensemble des progrès par rapport aux objectifs établis dans le plan d’entreprise.

37. Recommandation — La Société devrait élaborer des indicateurs de rendement précis et mesurables et établir des cibles qui lui permettraient de mesurer et d’évaluer les résultats obtenus par rapport aux objectifs organisationnels non financiers et aux priorités stratégiques. De plus, la Société devrait établir un processus clair et uniforme de présentation de l’information qui fait le résumé des indicateurs de rendement clés et des cibles établies et qui rend compte au conseil d’administration des résultats obtenus par rapport à ces indicateurs à l’échelle de l’organisation.

Réponse de la Société — Recommandation acceptée. En juin 2022, la Société a élaboré un nouveau plan stratégique pour 2023‑2028. Afin de soutenir sa mise en œuvre, la Société a finalisé en septembre 2023 les ambitions, les indicateurs de rendement clés, les objectifs et les initiatives stratégiques pour chacune des priorités et des valeurs énoncées dans le plan. Les indicateurs de rendement clés et les objectifs sont précis, mesurables et temporellement définis, s’il y a lieu. Dans le cadre de la mise en œuvre, la Société a élaboré un processus de production de rapports sur ses indicateurs de rendement clés et ses objectifs. Ce processus comprendra un tableau de bord ainsi que la fréquence de présentation des rapports au conseil d’administration. La Société mettra en œuvre son processus de présentation de rapports sur ses indicateurs de rendement clés et ses objectifs au conseil d’administration lors l’exercice 2023‑2024. Elle indiquera ses objectifs et ses indicateurs de rendement clés, s’il y a lieu, dans son plan d’entreprise des exercices 2024‑2025 à 2028‑2029 ainsi que dans son rapport annuel 2023‑2024.

38. Analyse — Nous avons constaté que la Société disposait de bons moyens et méthodes de gestion des risques d’entreprise. Toutefois, une amélioration s’imposait en matière d’évaluation des risques (voir la pièce 4).

Pièce 4 — Gestion des risques d’entreprise : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Identification et évaluation des risques |

La Société a identifié et évalué les risques qu’elle doit gérer pour atteindre ses objectifs stratégiques. |

La Société avait identifié les risques stratégiques et opérationnels et avait évalué ces risques selon leur probabilité de réalisation et leur incidence possible. La Société avait mis à jour les risques identifiés annuellement en menant des sondages auprès de personnes clés. Le programme de gestion des risques d’entreprise de la Société avait tenu compte des risques liés à l’environnement, au développement durable, aux questions sociales, à la gouvernance et aux changements climatiques. Faiblesse La Société n’avait pas défini ses niveaux d’appétit pour le risque et de tolérance au risque afin d’orienter la prise de décisions. |

Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent |

|

Atténuation des risques |

La Société a défini et pris des mesures pour atténuer les risques. |

La Société avait élaboré des plans d’action d’atténuation des risques et désigné des responsables de ses risques d’entreprise, y compris les risques liés à l’environnement, au développement durable, aux questions sociales, à la gouvernance et aux changements climatiques. Les plans de ressources humaines de la Société tenaient compte des risques et des possibilités clés pertinents et définissaient des rôles, des responsabilités et des exigences relatives aux ressources de manière appropriée. |

Coche dans un cercle vert Satisfait aux critères |

|

Surveillance des risques et communication de l’information à cet égard |

La Société a surveillé la mise en œuvre des mesures d’atténuation des risques et a communiqué de l’information à cet égard. |

La Société avait rendu compte des activités de gestion des risques en présentant des rapports trimestriels détaillés au conseil d’administration. Ces rapports sur les risques comprenaient une description des risques clés auxquels la Société était exposée, les cotes de risque résiduel et les tendances afférentes, les questions nouvelles et émergentes ainsi que les situations de risque importantes. La gestion des risques avait donné lieu à des révisions touchant l’orientation stratégique, l’établissement des priorités et les activités de la Société. |

Coche dans un cercle vert Satisfait aux critères |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

39. Faiblesse — Évaluation des risques — Nous avons constaté que la Société n’avait pas défini ses niveaux d’appétit pour le risque et de tolérance au risque.

40. L’appétit pour le risque est le niveau et le type de risque que la Société est prête à accepter dans la poursuite de ses objectifs organisationnels et de ses priorités stratégiques. Le niveau de tolérance au risque, généralement communiqué de manière quantitative, est la mesure dans laquelle une organisation est prête à assumer un niveau de risque résiduel précis en lien avec son appétit pour le risque.

41. Cette faiblesse est importante parce que les niveaux d’appétit pour le risque et de tolérance au risque peuvent orienter la prise de décisions et aider l’organisation à identifier les risques qui nécessitent des mesures d’atténuation supplémentaires ou une surveillance accrue.

42. Recommandation — La Société devrait définir ses niveaux d’appétit pour le risque et de tolérance au risque.

Réponse de la Société — Recommandation acceptée. Le programme de gestion des risques d’entreprise de la Société ainsi que ses politiques et procédures de gestion des risques permettent de repérer, de gérer et d’atténuer les risques, afin de maintenir un équilibre approprié entre la prise de risque et l’aversion pour le risque. La Société a intégré dans son programme plusieurs activités axées sur la gouvernance des risques, la production de rapports sur les risques et la gestion des risques, afin d’aider à la prise de décisions et à la mise en place de stratégies d’atténuation des risques efficaces. La Société procède à une actualisation annuelle des risques, au cours de laquelle elle cerne les principaux risques, évalue les risques inhérents et résiduels, et définit des mesures d’atténuation supplémentaires, le cas échéant. Les rapports sur les risques sont intégrés dans les rapports au conseil d’administration, les plans d’affaires et divers autres rapports.

La définition et la documentation formelles des niveaux de propension et de tolérance au risque de la Société, qui reposent sur des mesures qualitatives et quantitatives (le cas échéant), faciliteront la prise de décisions et les efforts d’atténuation des risques. La Société les définira et les documentera d’ici la fin de l’année civile 2024.

Gestion des activités

La Société disposait de bonnes méthodes pour gérer ses activités, mais des améliorations s’imposaient en ce qui concerne la planification des attractions

43. Nous avons constaté que la Société disposait généralement de bonnes méthodes pour gérer ses activités de gestion des attractions et de l’immobilier ainsi que pour gérer les questions environnementales et de développement durable. Toutefois, nous avons constaté qu’il manquait des renseignements importants dans les plans opérationnels des différentes attractions.

44. L’analyse à l’appui de cette constatation porte sur :

45. La Société compte deux secteurs d’activités : l’immobilier et les attractions, chacun ayant sa propre division. La Société estime que les piliers environnementaux, sociaux et de gouvernance font partie intégrante de sa gestion.

46. Par l’entremise de sa division Immobilier, la Société fait l’achat de propriétés excédentaires de ministères et d’organismes fédéraux et veille à leur réintégration dans les collectivités locales au moyen du développement, de la location et de la vente de biens immobiliers (voir la pièce 5). Pour ce faire, la Société tient compte des questions environnementales et des points de vue des collectivités touchées, des peuples autochtones et d’autres ordres de gouvernement.

Pièce 5 — La Société possède et développe diverses propriétés immobilières partout au Canada

Images : Société immobilière du Canada Limitée

Pièce 5 — version textuelle

Cette mosaïque d’images montre un aperçu du concept des Terrains de Jericho à Vancouver (Colombie‑Britannique), une photo du Village à Griesbach à Edmonton (Alberta), une photo du Parc Shannon à Dartmouth (Nouvelle-Écosse) et une photo du Village des Riverains à Ottawa (Ontario).

47. La Société demande l’avis de ces diverses parties prenantes en vue d’éclairer les plans de développement de ses biens immobiliers. Elle assure ensuite la mise en œuvre de ces plans, depuis l’acquisition et le développement jusqu’à la cession du bien, c’est‑à‑dire la vente de la propriété. La Société fait appel à des entrepreneuses et entrepreneurs et à des expertes-conseils et experts-conseils pour la réalisation d’une grande partie des travaux de développement, mais elle assure la supervision de la gestion afin de garantir que les plans sont mis en œuvre comme prévu. Il s’agit aussi d’obtenir des approbations municipales, au besoin, tout au long du développement.

48. Étant donné que le cycle d’acquisition, de planification, de développement et de vente d’un bien immobilier peut durer de nombreuses années, la Société cherche parfois d’autres utilisations pour les biens immobiliers entre‑temps.

49. Par l’entremise de sa division Attractions, la Société détient, améliore et gère des attractions touristiques de renommée mondiale : la Tour CN et le Parc Downsview, à Toronto, ainsi que le Vieux‑Port de Montréal et le Centre des sciences de Montréal, à Montréal (voir la pièce 6). Le succès de ces attractions est tributaire du rendement des secteurs du tourisme à Toronto et à Montréal ainsi que d’autres facteurs. Par exemple, la saison et les conditions météorologiques quotidiennes ont une incidence sur le nombre de visites à la Tour CN.

50. En mars 2022, la Société a amorcé un processus visant à évaluer et à officialiser son programme en matière d’environnement, de questions sociales et de gouvernance. Elle a notamment adopté et mis en œuvre les recommandations du Groupe de travail sur l’information financière relative aux changements climatiques. La Société a voulu faire concorder l’étendue de ces travaux avec son plan stratégique, qui intégrait dans les priorités stratégiques de nombreux éléments relatifs à l’environnement et au développement durable.

Pièce 6 — La Société possède et exploite quatre attractions en Ontario et au Québec

Photos : Société immobilière du Canada Limitée

Pièce 6 — version textuelle

Cette mosaïque d’images montre des photos de la Tour CN et du Parc Downsview à Toronto (Ontario) ainsi que du Vieux‑Port de Montréal et du Centre des sciences de Montréal à Montréal (Québec).

51. Notre recommandation relativement au secteur examiné est présentée au paragraphe 56.

52. Analyse — Nous avons constaté que la Société disposait de bonnes méthodes en ce qui concerne la planification de l’immobilier, les activités immobilières ainsi que la mesure et le suivi du rendement et la communication des résultats à cet égard (voir la pièce 7).

Pièce 7 — L’immobilier : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Planification de l’immobilier |

La Société a établi un plan opérationnel qui cadrait avec ses objectifs stratégiques. |

Les plans de la Société en matière d’immobilier cadraient avec son mandat et ses objectifs stratégiques. Le processus de planification de l’immobilier de la Société comprenait l’établissement de budgets financiers mis à jour deux fois par année ainsi que des suivis trimestriels des progrès. Les questions non financières relatives à la collectivité et à l’environnement étaient aussi prises en compte. Dans ses descriptions de poste, la Société définissait les rôles, les responsabilités et les obligations redditionnelles en lien avec les plans immobiliers. Elle précisait aussi, pour chaque cadre, des objectifs de rendement qui étaient établis en fonction des objectifs présentés dans les plans opérationnels et les budgets. Le processus de planification de l’immobilier prenait en compte les risques et les obligations environnementales lors de la détermination des priorités et de l’affectation des ressources. La Société assignait explicitement des risques opérationnels à des responsables des risques, établissait des plans d’atténuation et en assurait le suivi. La Société avait collaboré avec des parties prenantes pour définir les attentes en matière de quantité, de qualité et de niveau de service. Les projets immobiliers avaient été approuvés selon les pouvoirs délégués et réalisés en suivant un processus établi. Les plans opérationnels décrivaient clairement les produits livrables, les échéanciers, le budget, l’évaluation des risques ainsi que les indicateurs et les cibles de rendement, et ces éléments cadraient avec les objectifs organisationnels et étaient communiqués dans l’ensemble de la Société. La Société démontrait, grâce à ses partenariats, son engagement en faveur du logement abordable, conformément aux priorités du gouvernement. |

Coche dans un cercle vert Satisfait aux critères |

|

Activités immobilières |

La Société a géré ses activités immobilières en veillant à ce que l’acquisition, le développement et la cession de biens immobiliers se fassent de manière équitable, ouverte et transparente et à ce que la viabilité financière soit assurée. |

La Société avait géré l’acquisition, le développement et la cession de biens immobiliers conformément à son processus documenté. Les décisions de la Société en matière d’acquisition tenaient compte du rendement financier, des intérêts de la collectivité, des préoccupations environnementales et de la conformité réglementaire. Les acquisitions de la Société avaient été effectuées à la juste valeur marchande estimée, et les responsabilités en matière de passifs environnementaux avaient été établies. À l’étape préalable au développement, la Société a démontré qu’elle avait consulté le public, répondu aux préoccupations de la collectivité, approuvé correctement les modifications importantes aux plans et apporté une valeur ajoutée. À l’étape du développement, la Société a démontré qu’elle s’était appuyée sur les plans préalables au développement, qu’elle avait conclu des contrats de démolition, de prestation de services et d’autres contrats pertinents en suivant le processus établi, qu’elle avait négocié et mis en place des ententes sur l’infrastructure et qu’elle avait achevé la dernière inspection de l’entretien du site. À l’étape du marketing et de la vente, la Société a démontré qu’elle disposait de renseignements à jour sur l’évaluation, qu’elle avait établi des plans de marketing, qu’elle avait choisi une agente ou un agent des ventes ou encore une courtière ou un courtier des ventes selon le processus établi, qu’elle avait rempli les documents se rapportant aux biens immobiliers et qu’elle avait évalué si les objectifs de vente avaient été atteints. La Société avait un processus en place pour s’assurer que ses plans de développement et ses modèles conceptuels étaient mis en œuvre et que les dernières inspections de la construction du site étaient menées. |

Coche dans un cercle vert Satisfait aux critères |

|

Mesure et suivi du rendement et communication des résultats à cet égard |

La Société a établi des indicateurs de rendement pour mesurer le rendement opérationnel de ses activités immobilières, a surveillé les progrès par rapport à ces indicateurs et a communiqué les résultats à cet égard. |

Des examens menés en temps utile par le conseil d’administration et la direction à l’égard des activités immobilières et des résultats obtenus avaient permis d’assurer le suivi et la communication des résultats par rapport aux indicateurs et aux cibles de rendement, d’expliquer les écarts et, le cas échéant, de modifier les processus et les plans. La Société avait mené des évaluations indépendantes de ses activités immobilières, avait évalué la réalisation de ses projets par rapport aux plans et aux budgets et avait évalué la pertinence des résultats de ses activités immobilières en conséquence. |

Coche dans un cercle vert Satisfait aux critères |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

53. Analyse — Nous avons constaté que la Société disposait de bons moyens et méthodes pour gérer ses attractions. Toutefois, des améliorations s’imposaient en ce qui concerne la planification des attractions (voir la pièce 8).

Pièce 8 — Les attractions : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Planification des attractions |

La Société a établi des plans opérationnels qui cadraient avec ses objectifs stratégiques. |

Les plans opérationnels comprenaient des éléments clés comme des objectifs établis en consultation avec des parties prenantes externes, des indicateurs et des cibles de rendement conformes aux objectifs organisationnels, des budgets et des estimations des ressources humaines requises, des activités ou des programmes clés à réaliser, les échéanciers prévus et les mesures à prendre pour gérer les risques. Les processus de gestion des risques prenaient en compte des éléments clés, notamment l’attraction et le maintien en poste des talents, la santé et la sécurité, ainsi que l’environnement et le développement durable. La Société assignait ces risques à des responsables, qui effectuaient le suivi des stratégies d’atténuation, signalaient tout changement important et prenaient les mesures nécessaires. La Société évaluait le rendement de chaque cadre à l’aide d’indicateurs associés aux objectifs opérationnels et aux budgets. Faiblesse Il manquait de l’information importante dans les plans opérationnels concernant chaque attraction qui étaient présentés à la haute direction de la Société. |

Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent |

|

Activités liées aux attractions |

La Société a mis en œuvre ses plans opérationnels de manière à obtenir les résultats attendus. |

La Société avait mis en œuvre ses plans opérationnels et géré ses coûts de programme de manière à assurer l’atteinte des objectifs opérationnels dans le respect des contraintes budgétaires. La Société avait fait concorder ses plans de marketing avec les objectifs du programme et en assurait le suivi. La division Attractions de la Société avait offert des occasions d’apprentissage, de formation et de perfectionnement à son personnel conformément à ses politiques et aux rôles et responsabilités des membres du personnel. |

Coche dans un cercle vert Satisfait aux critères |

|

Mesure et suivi du rendement, et communication des résultats à cet égard |

La Société a établi des indicateurs de rendement pour mesurer le rendement opérationnel de ses attractions, a surveillé les progrès par rapport à ces indicateurs et a communiqué les résultats à cet égard. |

La division Attractions de la Société avait assuré le suivi et la communication des résultats opérationnels par rapport aux indicateurs et aux cibles de rendement à l’aide d’une vaste gamme d’outils de production de rapports. Les indicateurs de rendement étaient axés sur les produits et les taux de fréquentation et tenaient compte des attentes et des expériences des visiteuses et visiteurs. La Société avait évalué les écarts entre les résultats prévus et réels et les avait expliqués dans ses rapports trimestriels à la direction et au conseil d’administration. Les changements aux processus et aux plans avaient été mis en œuvre selon les besoins. La division Attractions de la Société avait évalué ses activités au moyen d’évaluations indépendantes, comme des sondages auprès de la clientèle, des analyses comparatives, des analyses des tendances et des audits internes. Elle avait aussi évalué la prestation des services de programme de manière périodique et en avait communiqué les résultats aux parties prenantes concernées. |

Coche dans un cercle vert Satisfait aux critères |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

54. Faiblesse — Planification des attractions — Chacune des attractions de la Société disposait d’un processus de planification opérationnelle structuré, qui éclairait les plans d’entreprise et qui s’y intégrait. Les processus comportaient la préparation de plans opérationnels présentant des éléments clés comme les objectifs opérationnels, un aperçu des activités ou des programmes à réaliser, des budgets sommaires ainsi que des mesures à prendre pour gérer les risques. Ces plans opérationnels étaient présentés à la haute direction de la Société dans le cadre du processus de planification à l’échelle de la Société. Nous avons constaté qu’il manquait des renseignements importants dans ces plans opérationnels, notamment :

- les stratégies d’atténuation prioritaires associées aux risques organisationnels, les ressources affectées à ces stratégies et l’efficacité des stratégies au niveau de l’unité opérationnelle;

- les liens entre les attentes des visiteuses et visiteurs et les objectifs opérationnels précis visant à améliorer leur expérience;

- les liens entre les activités opérationnelles prévues et les attentes en matière de rendement de nature non financière, par exemple : préciser quelles activités opérationnelles prévues étaient associées à la démonstration d’un leadership en matière d’environnement.

55. Cette faiblesse est importante parce qu’il est primordial pour la haute direction d’avoir une image claire et complète des plans opérationnels de chaque attraction afin d’en assurer la concordance avec la stratégie globale de la Société et de relever tout secteur à améliorer.

56. Recommandation — La Société devrait s’assurer que ses plans opérationnels démontrent la concordance entre les objectifs opérationnels et organisationnels, établissent un lien entre les risques recensés et les stratégies d’atténuation et associent les attentes des visiteuses et visiteurs et les cibles de rendement de nature non financière aux objectifs opérationnels.

Réponse de la Société — Recommandation acceptée. Les plans d’entreprise de la Société, y compris chacune de ses attractions, sont des outils importants dans les processus stratégiques, opérationnels et budgétaires. Ces plans servent à définir l’orientation, les objectifs et les cibles financières. La Société ajoutera une mise à jour aux plans d’affaires de chacune des attractions en mars ou en avril 2024 (et chaque année par la suite) afin de démontrer leurs stratégies d’atténuation des principaux risques et d’ajouter des détails qui montrent les liens entre les activités opérationnelles et le rendement non financier, comme les initiatives environnementales.

57. Analyse — Nous avons constaté que la Société disposait de bons moyens et méthodes pour gérer les questions liées à l’environnement et au développement durable (voir la pièce 9).

Pièce 9 — L’environnement et le développement durable : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Méthodes de gestion de l’environnement et du développement durable |

La Société disposait de méthodes de gestion de l’environnement et du développement durable. |

Les méthodes de gestion de l’environnement et du développement durable de la Société reposaient sur des énoncés de politique et des exigences prévues par la loi et étaient assujetties à divers examens et processus d’approbation. Ces processus étaient fondés sur les normes municipales, provinciales et fédérales pertinentes. Le conseil d’administration et ses comités avaient fourni une orientation stratégique à l’égard des méthodes environnementales et de développement durable en place. La Société avait défini et approuvé les rôles et responsabilités, les obligations, l’affectation des ressources et les pouvoirs appropriés. La Société avait établi des cibles, des objectifs et des plans d’action à l’échelle de l’organisation et pour ses secteurs de l’immobilier et des attractions afin d’appuyer ses engagements en faveur de la Stratégie pour un gouvernement vert. |

Coche dans un cercle vert Satisfait aux critères |

|

Suivi et communication des résultats |

La Société a assuré un suivi quant à la mise en œuvre des pratiques de gestion de l’environnement et du développement durable et en a communiqué les résultats au conseil d’administration et au public. |

Le processus de mesure du rendement de la Société en matière d’environnement et de développement durable comprenait les éléments suivants : la définition des rôles et responsabilités et l’affectation des ressources; l’établissement de cibles; et la détermination de mesures correctives dans les cas où les cibles n’étaient pas atteintes. La Société avait rendu compte de son rendement en matière d’environnement et de développement durable dans son rapport annuel, son rapport sur la responsabilité sociale de l’entreprise et son sommaire du plan de l’entreprise. |

Coche dans un cercle vert Satisfait aux critères |

|

Légende — Évaluation en fonction des critères établis Coche dans un cercle vert Satisfait aux critères Point d’exclamation dans un cercle jaune Satisfait aux critères, mais des améliorations s’imposent Un X dans un cercle rouge Ne satisfait pas aux critères |

|||

Conclusion

58. À notre avis, compte tenu des critères établis, il existe une assurance raisonnable que les moyens et les méthodes de la Société que nous avons examinés ne comportaient aucun défaut grave. Nous avons conclu que la Société immobilière du Canada Limitée avait mis en œuvre ses moyens et méthodes tout au long de la période visée par l’audit d’une manière qui lui a fourni l’assurance raisonnable requise aux termes de l’article 138 de la Loi sur la gestion des finances publiques.

À propos de l’audit

Le présent rapport de certification indépendant sur la Société immobilière du Canada Limitée a été préparé par le Bureau du vérificateur général du Canada. Notre responsabilité consistait à exprimer :

- une opinion, à savoir si, pendant la période visée par l’audit, il existait une assurance raisonnable que les moyens et méthodes de la Société que nous avons sélectionnés aux fins de l’examen ne comportaient aucun défaut grave;

- une conclusion sur la conformité de la Société, dans tous ses aspects importants, aux critères applicables.

En vertu de l’article 131 de la Loi sur la gestion des finances publiques, la Société est tenue de mettre en œuvre, en matière de finances et de gestion, des moyens de contrôle et d’information et de faire appliquer des méthodes de gestion de manière à fournir l’assurance raisonnable que :

- ses actifs sont protégés et contrôlés;

- la gestion de ses ressources financières, humaines et matérielles est économique et efficiente;

- ses activités sont menées avec efficacité.

Aux termes de l’article 138 de la Loi, la Société est tenue de soumettre ces moyens et méthodes à un examen spécial au moins une fois tous les dix ans.

Tous les travaux effectués dans le cadre du présent audit ont été réalisés à un niveau d’assurance raisonnable conformément à la Norme canadienne de missions de certification (NCMC) 3001 — Missions d’appréciation directe de Comptables professionnels agréés du Canada (CPA Canada), qui est présentée dans le Manuel de CPA Canada — Certification.

Le Bureau du vérificateur général du Canada (BVG) applique la Norme canadienne de gestion de la qualité (NCGQ) 1, Gestion de la qualité par les cabinets qui réalisent des audits ou des examens d’états financiers, ou d’autres missions de certification ou de services connexes. Cette norme exige que le BVG conçoive, mette en place et fasse fonctionner un système de gestion de la qualité qui comprend des politiques ou des procédures conformes aux règles de déontologie, aux normes professionnelles et aux exigences légales et réglementaires applicables.

Lors de la réalisation de nos travaux d’audit, nous nous sommes conformés aux règles sur l’indépendance et aux autres règles de déontologie définies dans les codes de déontologie pertinents applicables à l’exercice de l’expertise comptable au Canada, qui reposent sur les principes fondamentaux d’intégrité, d’objectivité, de compétence professionnelle et de diligence, de confidentialité et de conduite professionnelle.

Conformément à notre processus d’audit habituel, nous avons obtenu ce qui suit de la Société :

- la confirmation de sa responsabilité à l’égard de l’objet considéré;

- la confirmation que les critères étaient valables pour la mission;

- la confirmation qu’elle nous a fourni toutes les informations dont elle a connaissance et qui lui ont été demandées ou qui pourraient avoir une incidence importante sur les constatations ou la conclusion contenues dans le présent rapport;

- la confirmation que les faits présentés dans le rapport sont exacts.

Objectif de l’audit

L’audit visait à déterminer si les moyens et les méthodes de la Société immobilière du Canada Limitée que nous avons sélectionnés aux fins de l’examen lui fournissaient l’assurance raisonnable que ses actifs étaient protégés et contrôlés, que ses ressources étaient gérées avec efficience et économie et que ses activités étaient menées avec efficacité, comme l’exige l’article 138 de la Loi sur la gestion des finances publiques.

Étendue et méthode

Nos travaux d’audit ont porté sur la Société immobilière du Canada Limitée et ses filiales. Nous avons délimité l’étendue de l’examen spécial en nous fondant sur notre évaluation des risques qui pèsent sur la Société et qui pourraient nuire à sa capacité de satisfaire aux exigences de la Loi sur la gestion des finances publiques.

Les moyens et méthodes sélectionnés pour chacun des secteurs de l’audit sont présentés dans les pièces tout au long du rapport.

Dans le cadre de nos travaux, nous avons examiné des documents clés liés aux moyens et méthodes sélectionnés aux fins de l’examen. Nous nous sommes entretenus avec des membres du conseil d’administration, de la haute direction, du personnel de la Société et de ses filiales ainsi qu’avec des responsables au sein de Services publics et Approvisionnement Canada. Nous avons testé les moyens et méthodes de la Société pour obtenir le niveau d’assurance requis. Nos tests comprenaient parfois un échantillonnage détaillé. Par exemple, nous avons sélectionné des échantillons en fonction du jugement de l’équipe d’audit dans les secteurs de la gouvernance de la Société, de la planification stratégique, de la gestion des risques d’entreprise et des activités immobilières.

Dans le cadre de l’examen spécial, nous nous sommes fiés aux travaux d’audit interne portant sur la gestion stratégique des actifs.

Sources des critères

Les critères appliqués pour évaluer les moyens et méthodes sélectionnés sont présentés dans les pièces tout au long du rapport.

Gouvernance de la Société

Loi sur les conflits d’intérêts

Loi sur la gestion des finances publiques

Committee of Sponsoring Organizations of the Treadway Commission, Référentiel intégré de contrôle interne, 2013

The Institute of Internal Auditors, Practice Guide: Assessing Organizational Governance in the Public Sector, 2014

Règlements administratifs généraux de la Société immobilière du Canada Limitée et de ses filiales

Société immobilière du Canada Limitée, charte du conseil d’administration et mandat de ses comités

Planification stratégique

Loi sur la gestion des finances publiques

Conseil des normes comptables internationales du secteur public (International Public Sector Accounting Standards BoardIPSASB), Lignes directrices de pratique recommandée 3, un rapport sur la performance de service, 2015

Secrétariat du Conseil du Trésor du Canada, Guide pour les sociétés d’État sur la préparation des plans d’entreprise et des budgets, 2019

The Institute of Asset Management, Asset Management — An Anatomy, version 3, 2015

Organisation internationale de normalisation, International Organization for StandardizationISO 55000 — Gestion d’actifs — Aperçu général, principes et terminologie, 2014

Organisation internationale de normalisation, ISO 55001 — Gestion d’actifs — Systèmes de management — Exigences, 2014

Organisation internationale de normalisation, ISO 55002 — Gestion d’actifs — Systèmes de management — Lignes directrices relatives à l’application de l’ISO 55001, 2018

Gestion des risques d’entreprise

Committee of Sponsoring Organizations of the Treadway Commission, Synthèse : Le management des risques de l’entreprise — Une démarche intégrée à la stratégie et à la performance, 2017

Organisation internationale de normalisation, ISO 31000 — Management du risque — Lignes directrices, 2018

Committee of Sponsoring Organizations of the Treadway Commission, Référentiel intégré de contrôle interne, 2013

Société immobilière du Canada Limitée, Cadre de gestion des risques d’entreprise, 2021

Gestion de l’immobilier

Conseil du Trésor, Politique sur la planification et la gestion des investissements, 2021

Conseil du Trésor, Directive sur la gestion des biens immobiliers, 2021

Secrétariat du Conseil du Trésor du Canada, Guide de la gestion des biens immobiliers, 2021

The Institute of Asset Management, Asset Management — An Anatomy, version 3, 2015

Committee of Sponsoring Organizations of the Treadway Commission, Référentiel intégré de contrôle interne, 2013

Project Management Institute IncorporatedInc., Guide du Corpus des connaissances en management de projet (guide Project Management Body of Knowledge PMBOK®), 6e édition, 2017

Organisation internationale de normalisation, ISO 55000 — Gestion d’actifs — Aperçu général, principes et terminologie, 2014

Organisation internationale de normalisation, ISO 55001 — Gestion d’actifs — Systèmes de management — Exigences, 2014

Organisation internationale de normalisation, ISO 55002 — Gestion d’actifs — Systèmes de management — Lignes directrices relatives à l’application de l’ISO 55001, 2018

Nations Unies, Transformer notre monde : le Programme de développement durable à l’horizon 2030, 2015

Gestion des attractions

Committee of Sponsoring Organizations of the Treadway Commission, Référentiel intégré de contrôle interne, 2013

Modèle de gestion « Plan-Do-Check-Act » adapté de la roue de Deming

Nations Unies, Transformer notre monde : le Programme de développement durable à l’horizon 2030, 2015

Organisation internationale de normalisation, ISO 55000 — Gestion d’actifs — Aperçu général, principes et terminologie, 2014

Organisation internationale de normalisation, ISO 55001 — Gestion d’actifs — Systèmes de management — Exigences, 2014

Organisation internationale de normalisation, ISO 55002 — Gestion d’actifs — Systèmes de management — Lignes directrices relatives à l’application de l’ISO 55001, 2018

Environnement et développement durable

Organisation internationale de normalisation, ISO 14001 — Systèmes de management environnemental, 2015

Secrétariat du Conseil du Trésor du Canada, Stratégie pour un gouvernement vert : Une directive du gouvernement du Canada, 2020

Groupe de travail sur l’information financière relative aux changements climatiques, Implementing the Recommendations of the Task Force on Climate-related Financial Disclosures, 2021

Nations Unies, Transformer notre monde : le Programme de développement durable à l’horizon 2030, 2015

Organisation internationale de normalisation, ISO 26000 — Responsabilité sociétale, 2010

Période visée par l’audit

L’examen spécial a porté sur la période allant du 27 juin 2022 au 23 mai 2023. Il s’agit de la période à laquelle s’applique la conclusion de l’audit. Toutefois, afin de mieux comprendre les principaux moyens et méthodes, nous avons aussi examiné certains dossiers antérieurs à cette période.

Date du rapport

Nous avons fini de rassembler les éléments probants suffisants et appropriés à partir desquels nous avons fondé notre conclusion le 15 novembre 2023, à Ottawa, au Canada.

Équipe d’audit

L’examen spécial a été réalisé par une équipe multidisciplinaire du Bureau du vérificateur général du Canada (BVG) dirigée par Heather McManaman, directrice principale. La directrice principale est responsable de la qualité de l’audit dans son ensemble; elle doit s’assurer notamment que les travaux d’audit sont exécutés conformément aux normes professionnelles, aux exigences des textes légaux et réglementaires applicables ainsi qu’aux politiques et au système de gestion de la qualité du BVG.

Tableau des recommandations

Le tableau qui suit regroupe les recommandations et les réponses apparaissant dans le présent rapport. Le numéro qui précède chaque recommandation correspond au numéro du paragraphe de la recommandation dans le rapport.

| Recommandation | Réponse |

|---|---|

|

26. Au moins une fois par année, la direction de la Société devrait fournir au conseil d’administration une déclaration qui comprend des renseignements exacts et complets sur l’état de la conformité de la Société et de ses filiales aux lois et aux règlements qui représentent un risque important pour leurs activités. |

Réponse de la Société — Recommandation acceptée. À partir de février 2024, la direction fournira au conseil d’administration une déclaration annuelle concernant la conformité de la Société et de ses filiales aux lois et aux règlements essentiels à ses activités. |

|

32. La Société devrait documenter son processus de gestion stratégique des actifs en entier et élaborer une politique et des lignes directrices pour assurer l’uniformité de la mise en œuvre de son cadre de gestion stratégique des actifs. |

Réponse de la Société — Recommandation acceptée. La direction a commencé à prendre des mesures pour donner suite à cette recommandation. Lors de sa réunion de septembre 2023, le conseil d’administration a approuvé la politique de gestion stratégique des actifs de la Société. Cette politique définit les principes, les lignes directrices et les responsabilités en matière de gestion stratégique des actifs. Elle régit également l’élaboration et la révision régulière du plan de gestion stratégique des actifs, ainsi que la documentation de la mise en œuvre et de la révision du cadre de gestion stratégique des actifs. Le conseil d’administration sera informé de l’avancement des travaux lors de la réunion de novembre 2023. Le plan stratégique de gestion des actifs et la documentation devraient être achevés d’ici le 31 mars 2024. |

|

37. La Société devrait élaborer des indicateurs de rendement précis et mesurables et établir des cibles qui lui permettraient de mesurer et d’évaluer les résultats obtenus par rapport aux objectifs organisationnels non financiers et aux priorités stratégiques. De plus, la Société devrait établir un processus clair et uniforme de présentation de l’information qui fait le résumé des indicateurs de rendement clés et des cibles établies et qui rend compte au conseil d’administration des résultats obtenus par rapport à ces indicateurs à l’échelle de l’organisation. |

Réponse de la Société — Recommandation acceptée. En juin 2022, la Société a élaboré un nouveau plan stratégique pour 2023‑2028. Afin de soutenir sa mise en œuvre, la Société a finalisé en septembre 2023 les ambitions, les indicateurs de rendement clés, les objectifs et les initiatives stratégiques pour chacune des priorités et des valeurs énoncées dans le plan. Les indicateurs de rendement clés et les objectifs sont précis, mesurables et temporellement définis, s’il y a lieu. Dans le cadre de la mise en œuvre, la Société a élaboré un processus de production de rapports sur ses indicateurs de rendement clés et ses objectifs. Ce processus comprendra un tableau de bord ainsi que la fréquence de présentation des rapports au conseil d’administration. La Société mettra en œuvre son processus de présentation de rapports sur ses indicateurs de rendement clés et ses objectifs au conseil d’administration lors l’exercice 2023‑2024. Elle indiquera ses objectifs et ses indicateurs de rendement clés, s’il y a lieu, dans son plan d’entreprise des exercices 2024‑2025 à 2028‑2029 ainsi que dans son rapport annuel 2023‑2024. |

|

42. La Société devrait définir ses niveaux d’appétit pour le risque et de tolérance au risque. |

Réponse de la Société — Recommandation acceptée. Le programme de gestion des risques d’entreprise de la Société ainsi que ses politiques et procédures de gestion des risques permettent de repérer, de gérer et d’atténuer les risques, afin de maintenir un équilibre approprié entre la prise de risque et l’aversion pour le risque. La Société a intégré dans son programme plusieurs activités axées sur la gouvernance des risques, la production de rapports sur les risques et la gestion des risques, afin d’aider à la prise de décisions et à la mise en place de stratégies d’atténuation des risques efficaces. La Société procède à une actualisation annuelle des risques, au cours de laquelle elle cerne les principaux risques, évalue les risques inhérents et résiduels, et définit des mesures d’atténuation supplémentaires, le cas échéant. Les rapports sur les risques sont intégrés dans les rapports au conseil d’administration, les plans d’affaires et divers autres rapports. La définition et la documentation formelles des niveaux de propension et de tolérance au risque de la Société, qui reposent sur des mesures qualitatives et quantitatives (le cas échéant), faciliteront la prise de décisions et les efforts d’atténuation des risques. La Société les définira et les documentera d’ici la fin de l’année civile 2024. |

|

56. La Société devrait s’assurer que ses plans opérationnels démontrent la concordance entre les objectifs opérationnels et organisationnels, établissent un lien entre les risques recensés et les stratégies d’atténuation et associent les attentes des visiteuses et visiteurs et les cibles de rendement de nature non financière aux objectifs opérationnels. |

Réponse de la Société — Recommandation acceptée. Les plans d’entreprise de la Société, y compris chacune de ses attractions, sont des outils importants dans les processus stratégiques, opérationnels et budgétaires. Ces plans servent à définir l’orientation, les objectifs et les cibles financières. La Société ajoutera une mise à jour aux plans d’affaires de chacune des attractions en mars ou en avril 2024 (et chaque année par la suite) afin de démontrer leurs stratégies d’atténuation des principaux risques et d’ajouter des détails qui montrent les liens entre les activités opérationnelles et le rendement non financier, comme les initiatives environnementales. |