Bureau du vérificateur général du CanadaPlan ministériel 2023-2024

Table des matières

- Message de la vérificatrice générale du Canada

- Aperçu de nos plans

- Notre responsabilité essentielle : résultats et ressources prévus

- Dépenses et ressources humaines prévues

- Renseignements ministériels

- Profil organisationnel

- Raison d’être, mandat et rôle : Qui nous sommes et ce que nous faisons

- Contexte opérationnel

- Cadre de présentation de rapports

- Renseignements connexes sur le répertoire des programmes

- Tableaux de renseignements supplémentaires

- Dépenses fiscales fédérales

- Rapports prévus

- Coordonnées de l’organisation

- Annexe : Définitions

Message de la vérificatrice générale du Canada

Vérificatrice générale du Canada

J’ai le plaisir de présenter le Plan ministériel du Bureau du vérificateur général du Canada, le troisième de mon mandat. Dans ce rapport, nous présentons nos priorités, nos plans et les résultats attendus pour le prochain exercice financier.

Ce rapport marque l’introduction de notre nouveau cadre ministériel des résultats. Ce cadre, qui sert de base au présent rapport, énonce les résultats ministériels souhaités et les indicateurs que nous utilisons pour évaluer nos progrès vers l’atteinte de ces résultats.

En tant que vérificateur législatif du gouvernement du Canada et des trois territoires du Nord, nous fournissons une assurance et des recommandations aux entités que nous vérifions. Nous visons à ce que le gouvernement donne suite à nos recommandations d’audit pour améliorer, à l’échelle de la fonction publique, les programmes, la prestation des services ainsi que la gestion et les rapports financiers ce qui produit, au bout du compte, de meilleurs résultats pour la population canadienne.

Le Bureau est actuellement confronté à bon nombre des mêmes défis qui touchent d’autres organisations, notamment l’évolution rapide des technologies, les pénuries de main-d’œuvre continues et la transition vers un modèle de travail hybride. En conséquence, nous avons renouvelé notre plan stratégique afin d’orienter notre transformation et relever ces défis dans l’exécution de notre travail.

Aligné sur nos piliers — s’épauler, bâtir des liens et moderniser — notre plan stratégique 2022‑2024 définit deux priorités. La première, « Un bureau, une équipe, une vision », vise à rallier tout le personnel du Bureau autour d’une seule vision commune et à favoriser une plus grande collaboration. La seconde, « Des relations significatives, des conseils fiables », consiste à favoriser et à maintenir des relations de travail constructives et productives avec nos parties prenantes.

À l’appui de notre plan stratégique, nous travaillerons sur plusieurs initiatives lancées au cours de l’exercice 2022‑2023, comme l’initiative sur la mobilisation du personnel, notre transformation et l’adaptation de nos espaces et outils de travail pour passer à un modèle de travail hybride. Comme nous cherchons à accroître la pertinence de nos travaux, nous poursuivrons également les activités de mobilisation des parties prenantes afin de renforcer la valeur de nos produits et mieux comprendre les besoins des parties prenantes.

L’exercice 2023‑2024 sera une autre année marquée par le changement. Je tiens à remercier encore une fois notre personnel partout au Canada pour sa résilience et son engagement alors que nous naviguerons ensemble dans les eaux du changement. J’ai hâte de travailler avec le personnel et les parties prenantes du Bureau au cours de cette année afin que le Bureau puisse donner sa pleine mesure.

[Original signé par]

Karen Hogan, Fellow comptable professionnelle agrééeFCPA

Vérificatrice générale du Canada

25 janvier 2023

Aperçu de nos plans

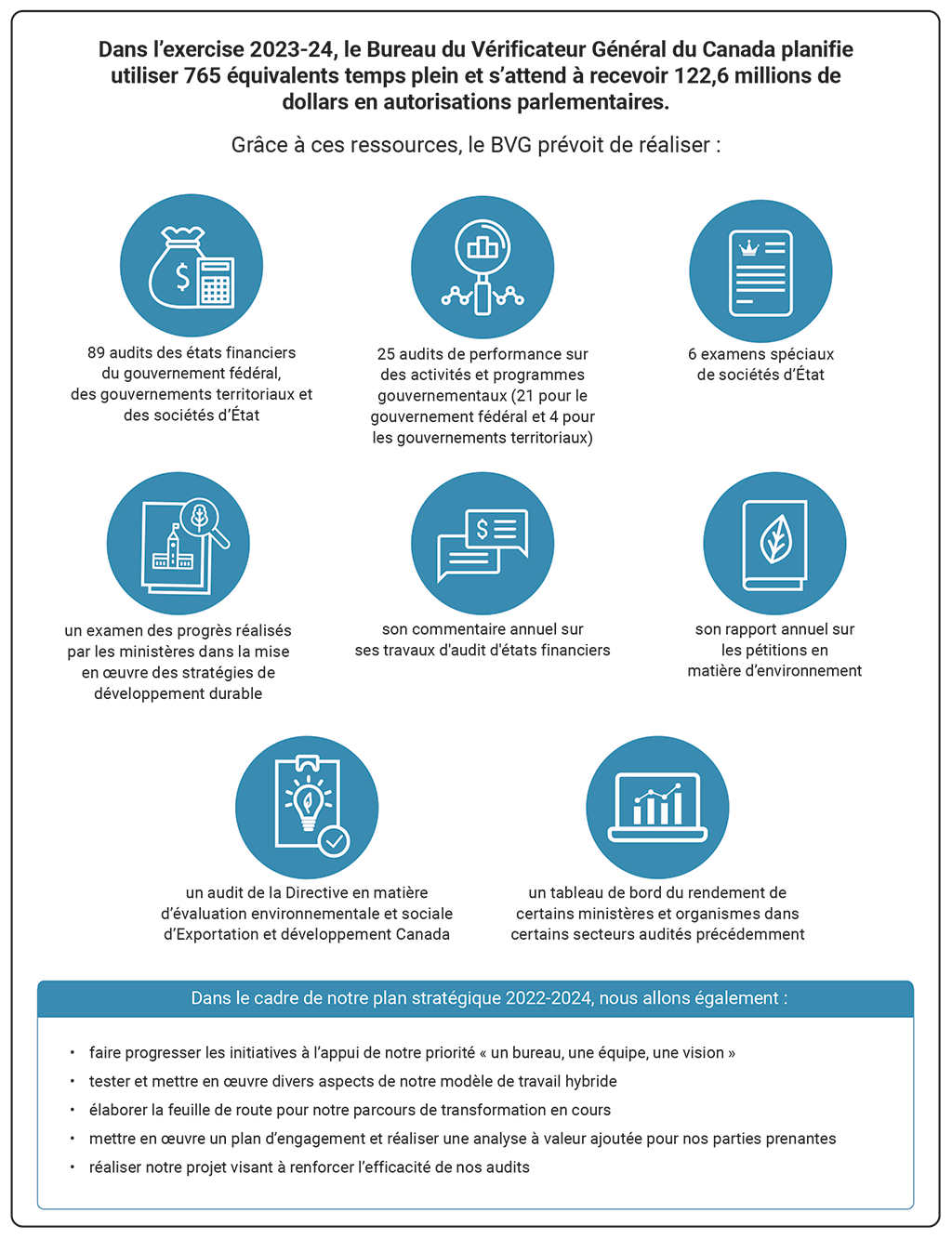

Version textuelle

Dans l’exercise 2023-24, le Bureau du Vérificateur Général du Canada planifie utiliser 765 équivalents temps plein et s’attend à recevoir 122,6 millions de dollars en autorisations parlementaires.

Grâce à ces ressources, le BVG prévoit de réaliser :

- 89 audits des états financiers du gouvernement fédéral, des gouvernements territoriaux et des sociétés d’État

- 25 audits de performance sur des activités et programmes gouvernementaux (21 pour le gouvernement fédéral et 4 pour les gouvernements territoriaux)

- 6 examens spéciaux de sociétés d’État

- un examen des progrès réalisés par les ministères dans la mise en œuvre des stratégies de développement durable

- son commentaire annuel sur ses travaux d'audit d'états financiers

- son rapport annuel sur les pétitions en matière d’environnement

- un audit de la Directive en matière d’évaluation environnementale et sociale d’Exportation et développement Canada

- un tableau de bord du rendement de certains ministères et organismes dans certains secteurs audités précédemment

Dans le cadre de notre plan stratégique 2022-2024, nous allons également :

- faire progresser les initiatives à l’appui de notre priorité « un bureau, une équipe, une vision »

- tester et mettre en œuvre divers aspects de notre modèle de travail hybride

- élaborer la feuille de route pour notre parcours de transformation en cours

- mettre en œuvre un plan d’engagement et réaliser une analyse à valeur ajoutée pour nos parties prenantes

- réaliser notre projet visant à renforcer l’efficacité de nos audits

Pour obtenir de plus amples renseignements sur les plans ministériels du Bureau, consultez la section « Responsabilités essentielles : résultats et ressources prévus » du présent document.

Notre responsabilité essentielle : résultats et ressources prévus

Cette section contient des renseignements sur les ressources et les résultats prévus du Bureau pour sa responsabilité essentielle.

Audit législatif

Description

Les rapports d’audit du Bureau du vérificateur général du Canada (BVG) fournissent de l’information objective fondée sur les faits et des conseils sur les programmes et les activités du gouvernement fédéral. Grâce à ses audits, le Bureau aide le Parlement dans son travail lié à l’autorisation et à la surveillance des dépenses et des activités gouvernementales.

Les audits du Bureau aident aussi les assemblées législatives territoriales, les conseils d’administration des sociétés d’État et les comités d’audit à surveiller la gestion des activités gouvernementales. Les responsables de la gouvernance utilisent les résultats de nos audits pour demander à leurs organisations respectives de rendre des comptes sur leur gestion des fonds publics.

Les audits d’états financiers visent à déterminer si les états financiers annuels du gouvernement du Canada, des sociétés d’État et d’autres organisations présentent une image fidèle et sont conformes aux normes comptables applicables.

Les audits de performance visent à déterminer si les organisations gouvernementales gèrent leurs programmes dans un souci d’économie, d’efficience et d’impact sur l’environnement, et si des mesures sont en place pour évaluer l’efficacité de ces programmes. Au cours des deux dernières années, le Bureau a aussi intégré l’évaluation de l’équité, de la diversité et de l’inclusion comme secteur prioritaire dans le cadre de ses audits de performance.

Les examens spéciaux visent à évaluer si les moyens et méthodes des sociétés d’État leur fournissent l’assurance raisonnable que leurs actifs sont protégés, que leur gestion des ressources est économique et efficiente, et que le déroulement de leurs activités est efficace.

Faits saillants de la planification

Mobilisation du personnel

Notre priorité « Un bureau, une équipe, une vision » a été établie dans le but de rallier tout le personnel du Bureau autour d’une seule vision commune. Dans ce contexte, nous avons mis en œuvre une initiative pour mobiliser le personnel afin qu’il contribue à l’identification des actions et des comportements que nous voulons favoriser dans le Bureau de demain. Cette initiative est en bonne voie : en 2022, un groupe de travail a été constitué et des consultations initiales ont été menées auprès de nos employées et employés. Au cours de l’exercice 2023‑2024, nous mettrons en œuvre un plan d’action visant à préciser les actions et les comportements à adopter afin de répondre aux préoccupations et aux questions soulevées lors de ces consultations. En se dotant d’une culture basée sur le respect, le bien‑être, l’inclusion et la croissance continue, le Bureau veut mobiliser davantage le personnel, consolider les relations de travail et, au bout du compte, améliorer sa capacité à attirer et à maintenir en poste des personnes hautement qualifiées.

L’initiative FLEX BVG

Notre initiative FLEX BVG, qui vise l’adoption d’un modèle de travail hybride dans des lieux de travail modernisés, se poursuivra tout au long de l’exercice 2023‑2024. Une étape clé de cette initiative est le retour en 2023 du personnel dans nos bureaux, qui devra travailler sur place pendant au moins 37,5 heures par mois. Cela se fera en mettant à l’essai une approche par étapes. La direction a recommencé à travailler sur place en janvier 2023, et le personnel non cadre suivra plus tard dans l’année. À Ottawa, la date de retour des employées et employés dépendra de l’avancement des rénovations des lieux de travail temporaires, qui sont aménagés en attendant la construction de ceux qui seront permanents. Une fois que l’espace de travail permanent sera prêt, au milieu de l’année 2024, nous quitterons les lieux temporaires, réduisant ainsi définitivement de 50 % l’empreinte de notre bureau d’Ottawa.

Transformation

Notre initiative de transformation continuera de progresser au cours de l’exercice 2023‑2024. Cette initiative, qui s’appuiera sur les bases établies au cours de l’exercice 2022‑2023, comporte trois volets : la façon dont nous auditons, les services internes qui appuient l’exécution de notre mandat et les technologies, qui rendent notre travail possible. La prochaine étape, l’établissement de la feuille de route de cette transformation, se déroulera tout au long de l’exercice 2023‑2024.

Mobilisation des parties prenantes

Pour fournir continuellement une valeur ajoutée à nos parties prenantes, nous mettons l’accent sur la pertinence de nos travaux et l’exécution en temps opportun de ceux‑ci. En 2023‑2024, nous mettrons en œuvre un plan de mobilisation des parties prenantes, conçu en vue d’approfondir notre compréhension du contexte dans lequel celles‑ci exercent leurs activités et de solliciter leurs commentaires sur les formats, les approches et les sujets de nos prochains travaux. Nous effectuerons également une analyse de la valeur de nos travaux pour les parties prenantes, en menant le même type de travaux entrepris dans le cadre de nos audits de performance pour nos audits d’états financiers et nos examens spéciaux.

Analyse comparative entre les sexes plus

Le Bureau intègre l’analyse comparative entre les sexes plus (ACS Plus) dans ses travaux d’audit afin de communiquer aux représentantes et représentants élus et à la population canadienne de l’information objective sur les progrès réalisés par le gouvernement pour donner suite à ses priorités en matière d’égalité des genres, d’équité, de diversité et d’inclusion. Un résumé des activités prévues pour appuyer l’avancement des engagements du Canada en matière d’ACS Plus se trouve dans un tableau supplémentaire accompagnant le présent rapport. De plus, une optique de l’ACS Plus est appliquée à nos activités internes (c’est‑à‑dire les politiques et les programmes), ce qui cadre avec l’engagement continu du Bureau à maintenir un milieu de travail sain, équitable, diversifié et inclusif.

Programme de développement durable à l’horizon 2030 et objectifs de développement durable des Nations Unies

Le Bureau s’est engagé à harmoniser ses travaux d’audit avec le Programme de développement durable à l’horizon 2030 des Nations Unies et les 17 objectifs de développement durable connexes. Tous les audits du Bureau (audits d’états financiers, audits de performance et examens spéciaux) contribuent à l’atteinte de l’objectif qui porte sur la paix, la justice et des institutions efficaces (objectif 16). De plus, nous tenons maintenant compte des autres objectifs de développement durable au moment de planifier nos travaux d’audit et d’en rendre compte. Par exemple, les audits de performance du Bureau prévus pour l’exercice 2023‑2024 devraient contribuer à l’atteinte de plusieurs des objectifs, comme l’objectif 3 (Permettre à tous de vivre en bonne santé et promouvoir le bien-être de tous à tout âge), l’objectif 14 (Conserver et exploiter de manière durable les océans, les mers et les ressources marines aux fins du développement durable) et l’objectif 13 (Prendre d’urgence des mesures pour lutter contre les changements climatiques et leurs répercussions).

Innovation

Le Bureau a créé un Lab d’innovation pour explorer de nouvelles idées et de nouveaux processus. En 2023‑2024, le Bureau poursuivra son travail lié à plusieurs initiatives déjà en cours. Parmi celles‑ci, nous avons mis en œuvre un projet destiné à améliorer et à renforcer l’efficacité des audits et un autre visant à trouver des façons de générer un code de programmation sur mesure pour simplifier l’accès aux données dans le cadre de nos travaux.

Planification des contrats attribués à des entreprises autochtones

Le Bureau a mis en œuvre des mesures qui appuient l’atteinte de la cible minimale obligatoire relative à l’attribution de contrats aux entreprises autochtones, soit 5 % de la valeur totale des contrats attribués chaque année, pour l’exercice 2024‑2025. Les mesures de soutien suivantes sont achevées ou devraient l’être au cours de l’exercice 2023‑2024 :

- Au cours de l’exercice 2022‑2023, il y a eu une mise à jour des champs de rapport sur les contrats dans le système de consignation des dossiers financiers du Bureau afin de mieux appuyer la désignation et la divulgation en temps opportun des contrats attribués aux entreprises autochtones.

- Au cours de l’exercice 2023‑2024, le Bureau évaluera la capacité des entreprises autochtones et déterminera les possibilités de marchés réservés pour les principales catégories de dépenses.

Résultats prévus dans le secteur de l’audit législatif

Au cours de l’exercice 2022‑2023, nous avons examiné et renouvelé notre cadre ministériel des résultats afin de mieux harmoniser les résultats souhaités avec notre mission et notre vision mises à jour. Cela comprend un changement complet des indicateurs que nous utilisons pour mesurer nos résultats.

La pièce 1 indique le résultat prévu et les indicateurs de résultats pour l’exercice 2023‑2024. Au cours de l’exercice 2023‑2024, nous fixerons des cibles et commencerons à recueillir des données pour ces nouveaux indicateurs, et les résultats réels de 2023‑2024 serviront de référence pour la production de rapports au cours des prochains exercices.

Pièce 1 — Résultat prévu et indicateurs de résultats dans le secteur de l’audit législatif

Résultat ministériel

Le gouvernement donne suite aux recommandations en vue d’améliorer les programmes du secteur public, la prestation de services, ainsi que la gestion financière et les rapports financiers.

Indicateurs de résultat ministériel

- Pourcentage des recommandations formulées dans les rapports d’audits de performance et d’examens spéciaux qui sont mises en œuvre

- Pourcentage des recommandations formulées dans les rapports d’audit d’états financiers qui sont mises en œuvre

- Pourcentage des mesures examinées pour lesquelles il est indiqué que des « améliorations importantes » ont été réalisées

Les renseignements sur les ressources financières, les ressources humaines et le rendement liés au Répertoire des programmes du Bureau du vérificateur général du Canada sont accessibles dans l’InfoBase du GC.

Dépenses et ressources humaines prévues

Cette partie donne un aperçu des dépenses et des ressources humaines prévues du Bureau du vérificateur général du Canada pour les trois prochains exercices et compare les dépenses prévues pour l’exercice 2023‑2024 avec les dépenses réelles de l’exercice en cours et des exercices précédents.

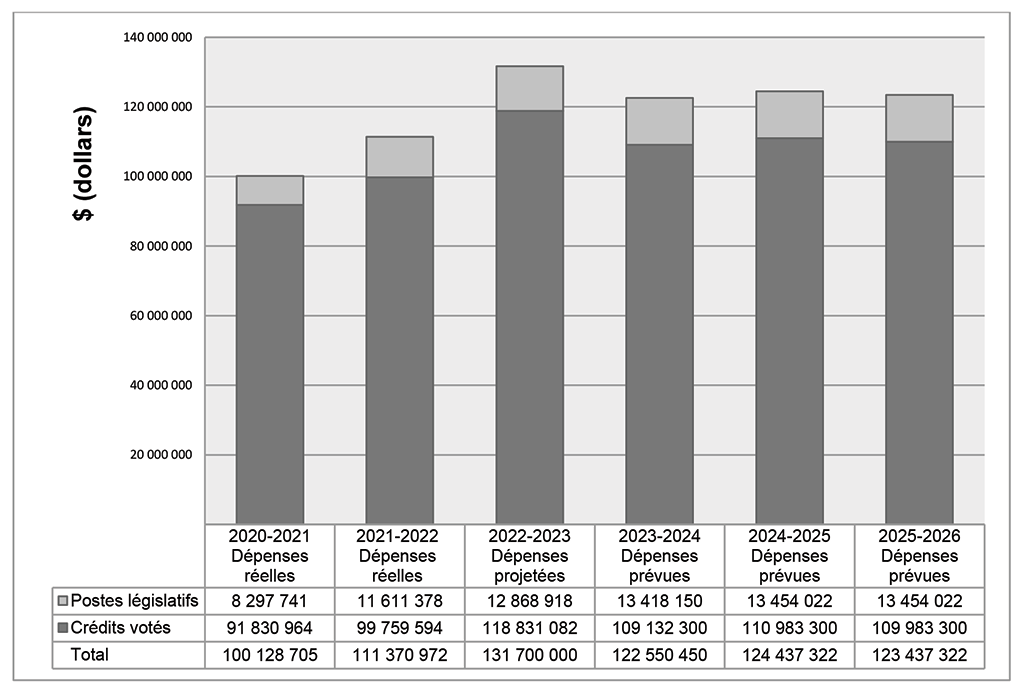

Dépenses prévues

Les dépenses du Bureau de 2020‑2021 à 2025‑2026

La pièce 2 présente les dépenses prévues (votées et législatives) au fil du temps.

Pièce 2 — Tendances relatives aux dépenses du Bureau du vérificateur général du Canada (en dollars)

Note : Les dépenses projetées représentent une projection du coût prévu qui sera porté aux autorisations de l’exercice courant. Les dépenses prévues en 2023‑2024 représentent les montants demandés dans le Budget principal des dépenses.

Pièce 2 — Version textuelle

| 2020-2021 Dépenses réelles |

2021-2022 Dépenses réelles |

2022-2023 Dépenses projetées |

2023-2024 Dépenses prévues |

2024-2025 Dépenses prévues |

2025-2026 Dépenses prévues |

|

|---|---|---|---|---|---|---|

| Postes législatifs | 8 297 741 | 11 611 378 | 12 868 918 | 13 418 150 | 13 454 022 | 13 454 022 |

| Crédits votés | 91 830 964 | 99 759 594 | 118 831 082 | 109 132 300 | 110 983 300 | 109 983 300 |

| Total | 100 128 705 | 111 370 972 | 131 700 000 | 122 550 450 | 124 437 322 | 123 437 322 |

Ressources humaines prévues

La pièce 3 présente, en équivalents temps plein, les ressources humaines dont le Bureau avait et aura besoin pour s’acquitter de sa responsabilité essentielle pour les exercices 2020‑2021 à 2025‑2026.

Pièce 3 — Sommaire de la planification des ressources humaines (équivalents temps plein)

| Réels 2020-2021 |

Réels 2021-2022 |

Projétés 2022-2023 |

Équivalents temps plein prévus | ||

|---|---|---|---|---|---|

| 2023-2024 | 2024-2025 | 2025-2026 | |||

| 632 | 727 | 730 | 765 | 780 | 780 |

Budget des dépenses par crédit voté

Des renseignements sur les crédits du Bureau sont accessibles dans le Budget principal des dépenses 2023‑2024.

État des résultats condensé prospectif

La pièce 4 présente l’état des résultats condensé prospectif du Bureau.

Les montants des projections et les montants prévus dans le présent état des résultats ont été préparés selon la méthode de comptabilité d’exercice. Les montants des projections et les montants prévus qui sont présentés dans d’autres sections du plan ministériel ont été établis selon la méthode de comptabilité axée sur les dépenses; par conséquent, ils diffèrent des résultats projetés et prévus présentés ci‑dessous.

Pièce 4 — État des résultats condensé prospectif pour l’exercice se terminant le 31 mars 2024 (en milliers de dollars)

| Renseignements financiers | Résultats projetés pour 2022-2023 |

Résultats prévus pour 2023-2024 |

|---|---|---|

| Audits des états financiers des sociétés d’État, des gouvernements territoriaux et d’autres organisations, et des états financiers sommaires du gouvernement du Canada | 71 000 | 65 800 |

| Audits de performance et études | 56 500 | 55 800 |

| Examens spéciaux de sociétés d’État | 4 600 | 4 200 |

| Activités de surveillance du développement durable et pétitions en matière d’environnement | 2 700 | 2 500 |

| Méthodes professionnelles | 11 700 | 9 700 |

| Coût total de fonctionnement | 146 500 | 138 000 |

| Total des revenus | (1 200) | (1 300) |

| Coût de fonctionnement net avant le financement du gouvernement et les transferts | 145 300 | 136 700 |

L’écart entre les résultats projetés pour 2022‑2023 et les résultats prévus pour 2023‑2024 est principalement dû aux paiements rétroactifs liés aux révisions salariales, couvrant les périodes de 2018 à 2022 pour le groupe des services d’audit et le groupe de la gestion qui ont été approuvés ou le seront d’ici le 31 mars 2023.

Note à l’état des résultats condensé prospectif – Autorisations parlementaires

Le Bureau est financé par le gouvernement du Canada au moyen d’autorisations parlementaires. L’information financière sur les autorisations consenties au Bureau ne correspond pas à celle des rapports financiers établis selon les principes comptables généralement reconnus, étant donné que les autorisations sont principalement fondées sur les besoins de trésorerie. Les postes présentés dans l’état des résultats prospectif d’un exercice donné peuvent être financés au moyen d’autorisations parlementaires approuvées durant l’exercice précédent, l’exercice en cours ou les exercices à venir. Par conséquent, le coût de fonctionnement net du Bureau pour l’exercice diffère selon qu’il est calculé selon les principes du financement public ou selon la méthode de comptabilité d’exercice. Les différences sont rapprochées à la pièce 5.

Pièce 5 — Rapprochement des coûts de fonctionnement nets et des autorisations prévues (en milliers de dollars)

| Résultats projetés pour 2022-2023 |

Résultats prévus pour 2023-2024 |

|

|---|---|---|

| Coût de fonctionnement net avant le financement du gouvernement et les transferts | 145 300 | 136 700 |

| Ajustements relatifs aux éléments comptabilisés dans le coût de fonctionnement net, mais qui n’ont pas d’incidence sur les autorisations de l’exercice en cours : | ||

| Services fournis gratuitement par d’autres ministères | (15 400) | (15 900) |

| Amortissement des immobilisations corporelles | (800) | (1 000) |

| Total des éléments comptabilisés dans le coût de fonctionnement net, mais qui n’ont pas d’incidence sur les autorisations de l’exercice en cours | (16 200) | (16 900) |

| Ajustements relatifs aux éléments qui ne sont pas comptabilisés dans le coût de fonctionnement net, mais qui ont une incidence sur les autorisations de l’exercice en cours : | ||

|

Acquisition d’immobilisations corporelles

|

2 000 | 2 100 |

|

Diminution des passifs non imputés précédemment aux autorisations

|

600 | 1 300 |

|

Total des éléments qui ne sont pas comptabilisés dans le coût de fonctionnement net, mais qui ont une incidence sur les autorisations de l’exercice en cours

|

2 600 | 3 400 |

| Dépenses projetées (autorisations projetées à utiliser) | 131 700 | 123 200 |

| Ajouter : ressources non utilisées (autorisations projetées non utilisées) | 5 681 | 5 489 |

| Autorisations projetées (autorisations projetées à demander) | 137 381 | 128 689 |

| Budget principal des dépenses | ||

|

Crédit 1 : dépenses de programme

|

107 013 | 109 132 |

|

Dépenses législatives : cotisations aux régimes d’avantages sociaux

|

12 869 | 13 418 |

|

Total du Budget principal des dépenses

|

119 882 | 122 550 |

| Autorisations supplémentaires de fonctionnement | 13 197 | 1 900 |

| Autorisations reportées de l’exercice antérieurnote 1 | 4 302 | 4 239 |

| Autorisations projetées (autorisations projetées à demander) | 137 381 | 128 689 |

Renseignements ministériels

Profil organisationnel

Vérificatrice générale du Canada : Karen Hogan, Fellow comptable professionnelle agrééeFCPA

Ministre concernée : L’honorable Chrystia Freeland, membre du Conseil privéC.P., députée, ministre des Financesnote de bas de page *

Instruments habilitants : Loi sur le vérificateur général, Lois révisées du CanadaL.R.C. (1985), ch. A-17

Loi sur la gestion des finances publiques, L.R.C. (1985), ch. F-11

Année de fondation : 1878

Raison d’être, mandat et rôle : Qui nous sommes et ce que nous faisons

Des renseignements sur la raison d’être, le mandat et le rôle du Bureau se trouvent sur son site Web.

Contexte opérationnel

Des renseignements sur le contexte opérationnel se trouvent sur le site Web du Bureau.

Cadre de présentation de rapports

Le cadre ministériel des résultats et le répertoire des programmes du Bureau du vérificateur général du Canada pour l’exercice 2023‑2024 sont présentés à la pièce 6.

Pièce 6 — Cadre ministériel des résultats et répertoire des programmes du Bureau du vérificateur général du Canada

Responsabilité essentielle : Audit législatif

|

Description Les rapports d’audit du Bureau du vérificateur général du Canada fournissent de l’information objective fondée sur les faits et des conseils sur les programmes et les activités du gouvernement. Grâce à ses audits, le Bureau aide le Parlement dans son travail lié à l’autorisation et à la surveillance des dépenses et des activités gouvernementales. Nos audits aident également les assemblées législatives territoriales, les conseils d’administration des sociétés d’État et les comités d’audit à surveiller la gestion des activités gouvernementales. Les responsables de la gouvernance utilisent les constatations de nos vérifications pour demander à leurs organisations respectives de rendre compte de leur gestion des fonds publics. Les audits d’états financiers visent à déterminer si les états financiers annuels du gouvernement du Canada, des sociétés d’État et d’autres organisations présentent une image fidèle et sont conformes aux normes comptables applicables. Les audits de performance visent à déterminer si les organisations gouvernementales gèrent leurs programmes dans un souci d’économie, d’efficience et de protection de l’environnement et si des mesures sont en place pour évaluer l’efficacité de ces programmes. Au cours des deux dernières années, le Bureau a aussi intégré l’évaluation de l’équité, de la diversité et de l’inclusion comme secteur prioritaire dans le cadre de ses audits de performance. Les examens spéciaux visent à évaluer si les moyens et méthodes des sociétés d’État leur fournissent l’assurance raisonnable que leurs actifs sont protégés, que leur gestion des ressources est économique et efficiente, et que le déroulement de leurs activités est efficace. |

Résultats et indicateurs |

|

Le gouvernement donne suite aux recommandations en vue d’améliorer les programmes du secteur public, la prestation de services, ainsi que la gestion financière et les rapports financiers :

|

|

|

Répertoire des programmes |

|

|

Changements apportés au cadre de présentation de rapports approuvé depuis 2022‑2023

Le cadre de présentation de rapports du Bureau a été mis à jour depuis la publication de notre plan ministériel 2022‑2023. Les modifications qui y ont été apportées sont décrites à la pièce 7.

Pièce 7 — Changements apportés au cadre de présentation de rapports approuvé depuis 2022‑2023

| Structure | 2023-24 | 2022-23 | Changement | Raison du changement |

|---|---|---|---|---|

| Responsabilité essentielle | Audit législatif | Audit législatif | Pas de changement | Sans objet |

| Résultat ministériel | Le gouvernement donne suite aux recommandations en vue d’améliorer les programmes du secteur public, la prestation de services, ainsi que la gestion financière et les rapports financiers. | Un gouvernement bien géré et responsable | Changement de titre | Note 1 |

| Indicateur de résultat ministériel | Pourcentage des recommandations formulées dans les rapports d’audits de performance et d’examens spéciaux qui sont mises en œuvre | Sans objet | Nouvel indicateur | Note 1 |

| Indicateur de résultat ministériel | Pourcentage des recommandations formulées dans les rapports d’audits d’états financiers qui sont mises en œuvre | Sans objet | Nouvel indicateur | Note 1 |

| Indicateur de résultat ministériel | Pourcentage des mesures examinées pour lesquelles il est indiqué que des « améliorations importantes » ont été réalisées | Sans objet | Nouvel indicateur | Note 1 |

| Indicateur de résultat ministériel | Sans objet | Pourcentage des recommandations ou des opinions d’audit auxquelles les entités ont donné suite : pour les examens spéciaux, pourcentage des défauts graves signalés qui sont corrigés d’un examen spécial à l’autre. | L’indicateur n’est plus en vigueur | Note 1 |

| Indicateur de résultat ministériel | Sans objet | Pourcentage des recommandations ou des opinions d’audit auxquelles les entités ont donné suite : pour les audits d’états financiers, pourcentage de réserves et « d’autres questions » auxquelles on a donné suite d’un rapport d’audit à l’autre. | L’indicateur n’est plus en vigueur | Note 1 |

| Indicateur de résultat ministériel | Sans objet | Pourcentage des recommandations ou des opinions d’audit auxquelles les entités ont donné suite : pour les audits de performance, pourcentage des recommandations examinées pour lesquelles les progrès constituent « une grande amélioration ». | L’indicateur n’est plus en vigueur | Note 1 |

| Indicateur de résultat ministériel | Sans objet | Pourcentage des rapports d’audit d’états financiers ne contenant aucune réserve ni « d’autres questions ». | L’indicateur n’est plus en vigueur | Note 1 |

| Indicateur de résultat ministériel | Sans objet | Pourcentage des rapports d’examen spécial qui ne signalent aucun défaut grave. | L’indicateur n’est plus en vigueur | Note 1 |

| Indicateur de résultat ministériel | Sans objet | Pourcentage des audits réalisés dans le respect des échéances fixées par la loi, le cas échéant, ou en fonction des dates prévues des rapports du Bureau. | L’indicateur n’est plus en vigueur | Note 1 |

Renseignements connexes sur le répertoire des programmes

Des renseignements sur les dépenses prévues, les ressources humaines et les résultats liés au répertoire des programmes du Bureau du vérificateur général du Canada sont accessibles dans l’InfoBase du GC.

Tableaux de renseignements supplémentaires

Les tableaux de renseignements supplémentaires ci-dessous sont accessibles sur le site Web du Bureau du vérificateur général du Canada.

Dépenses fiscales fédérales

Le plan ministériel du Bureau ne comprend pas de renseignements sur les dépenses fiscales.

Les mesures fiscales relèvent du ou de la ministre des Finances. Le ministère des Finances Canada publie chaque année des estimations et des projections du coût des dépenses fiscales fédérales dans le Rapport sur les dépenses fiscales fédérales. Ce rapport fournit aussi des renseignements généraux détaillés sur les dépenses fiscales, y compris les objectifs, les renseignements historiques et les renvois aux programmes des dépenses fédéraux connexes, ainsi que sur les évaluations fiscales, les rapports de recherche et les analyses comparatives entre les sexes plus.

Rapports prévus

Une liste de nos rapports prévus se trouve dans le site Web du Bureau.

Coordonnées de l’organisation

Adresse postale

Bureau du vérificateur général du Canada

240, rue Sparks

Ottawa (Ontario) K1A 0G6

CANADA

Numéro de téléphone : 613‑995‑3708 ou 1‑888‑761‑5953

appareil de télécommunication pour sourdsATS : 613‑954‑8042

Numéro(s) de télécopieur : 613‑957‑0474

Adresse(s) de courriel : communications@oag-bvg.gc.ca

Site Web : www.oag-bvg.gc.ca

Annexe : Définitions

analyse comparative entre les sexes plus (ACS Plus) (gender-based analysis plus [GBA Plus])

Un processus analytique qui fournit une méthode rigoureuse pour évaluer les inégalités systémiques, ainsi qu'un moyen de déterminer comment différents groupes de femmes, d’hommes et de personnes de diverses identités de genre peuvent vivre les politiques, programmes et initiatives. Le signe « plus » dans ACS Plus reconnait que l'ACS Plus ne se limite pas aux différences biologiques (sexe) et socioculturelles (genre). Nous avons tous de multiples facteurs identitaires qui se recoupent et contribuent à faire de nous ce que nous sommes. L’ACS Plus examine de nombreux autres facteurs identitaires comme la race, l’origine ethnique, la religion, l’âge, et les handicaps de nature physique ou mentale, et la façon dont leur interaction influence la manière dont nous pouvons ressentir les politiques et les initiatives gouvernementales.

audit d’états financiers (financial audit)

Audit qui fournit l’assurance que les états financiers présentent une image fidèle, conformément au référentiel d’information financière applicable.

audit de performance (performance audit)

Évaluation indépendante, objective et systématique de la façon dont le gouvernement gère ses activités, ses ressources et ses responsabilités.

cadre ministériel des résultats (departmental results framework)

Cadre qui comprend les responsabilités essentielles du ministère, les résultats ministériels et les indicateurs de résultat ministériel.

cible (target)

Niveau mesurable du rendement ou du succès qu’une organisation, un programme ou une initiative prévoit atteindre dans un délai précis. Une cible peut être quantitative ou qualitative.

crédit (appropriation)

Autorisation donnée par le Parlement d’effectuer des paiements sur le Trésor.

dépenses budgétaires (budgetary expenditures)

Dépenses de fonctionnement et en capital; paiements de transfert à d’autres ordres de gouvernement, à des organisations ou à des particuliers; et paiements à des sociétés d’État.

dépenses législatives (statutory expenditures)

Dépenses approuvées par le Parlement à la suite de l’adoption d’une loi autre qu’une loi de crédits. La loi précise les fins auxquelles peuvent servir les dépenses et les conditions dans lesquelles elles peuvent être effectuées.

dépenses non budgétaires (non-budgetary expenditures)

Recettes et décaissements nets au titre de prêts, de placements et d’avances, qui modifient la composition des actifs financiers du gouvernement du Canada.

dépenses prévues (planned spending)

En ce qui a trait aux plans ministériels et aux rapports sur les résultats ministériels, les dépenses prévues s’entendent des montants présentés dans le Budget principal des dépenses.

Un ministère est censé être au courant des autorisations qu’il a demandées et obtenues. La détermination des dépenses prévues relève du ministère, et ce dernier doit être en mesure de justifier les dépenses et les augmentations présentées dans son plan ministériel et son rapport sur les résultats ministériels.

dépenses votées (voted expenditures)

Dépenses approuvées annuellement par le Parlement par une loi de crédits. Le libellé de chaque crédit énonce les conditions selon lesquelles les dépenses peuvent être effectuées.

équivalent temps plein (full‑time equivalent)

Mesure utilisée pour représenter une année-personne complète d’un employé ou d’une employée dans le budget ministériel. Les équivalents temps plein sont calculés par un rapport entre les heures de travail assignées et les heures normales de travail prévues. Les heures normales sont établies dans les conventions collectives.

examen spécial (special examination)

Une sorte d’audit de performance qui porte sur les sociétés d’État. La portée des examens spéciaux est définie dans la Loi sur la gestion des finances publiques. Un examen spécial vise à déterminer si les moyens et les méthodes de la société d’État lui fournissent l’assurance raisonnable que ses actifs sont protégés et contrôlés, que sa gestion des ressources est économique et efficiente et que le déroulement de ses activités est efficace.

indicateur de résultat ministériel (departmental result indicator)

Facteur ou variable qui présente une façon valide et fiable de mesurer ou de décrire les progrès réalisés par rapport à un résultat ministériel.

initiative horizontale (horizontal initiative)

Initiative dans le cadre de laquelle deux organisations fédérales ou plus reçoivent du financement dans le but d’atteindre un résultat commun, souvent associé à une priorité du gouvernement.

innovation à fort impact (high impact innovation)

L’innovation à fort impact varie selon le contexte organisationnel. Dans certains cas, il peut s’agir de tenter quelque chose de très nouveau ou sortant des sentiers battus. Dans d’autres cas, il peut s’agir d’apporter progressivement des améliorations dans un domaine où les coûts sont élevés ou de résoudre des problèmes auxquels un grand nombre de Canadiens et de Canadiennes ou de fonctionnaires doivent faire face.

plan (plan)

Exposé des choix stratégiques qui montre comment une organisation entend réaliser ses priorités et obtenir les résultats connexes. De façon générale, un plan explique la logique qui sous-tend les stratégies retenues et tend à mettre l’accent sur des mesures qui se traduisent par des résultats attendus.

plan ministériel (Departmental Plan)

Document énonçant les priorités, les programmes, les résultats attendus et les ressources connexes requises d’un ministère sur une période de trois ans qui commence à l’exercice indiqué dans le titre du document. Les plans ministériels sont présentés au Parlement chaque printemps.

priorités pangouvernementales (government-wide priorities)

Aux fins du Plan ministériel 2023‑2024, les priorités pangouvernementales sont les thèmes généraux décrivant le programme du gouvernement dans le discours du Trône de 2021 : bâtir un présent et un avenir plus sains; développer une économie plus résiliente; mener une action climatique audacieuse; travailler plus fort pour rendre les collectivités sécuritaires, défendre la diversité et l’inclusion; avancer plus rapidement sur la voie de la réconciliation; lutter pour un monde plus sûr, plus juste et plus équitable.

programme (program)

Services et activités, pris séparément ou en groupe, ou une combinaison des deux, qui sont gérés ensemble au sein d’un ministère et qui portent sur un ensemble déterminé d’extrants, de résultats ou de niveaux de services.

rapport sur les résultats ministériels (Departmental Results Report)

Présentation d’information sur le rendement réel d’un ministère au cours d’un exercice par rapport à ses plans, priorités et résultats attendus énoncés dans son plan ministériel pour cet exercice. Les rapports sur les résultats ministériels sont présentés au Parlement chaque automne.

rendement (performance)

Utilisation qu’une organisation a faite de ses ressources en vue d’obtenir ses résultats, mesure dans laquelle ces résultats se comparent à ceux que l’organisation souhaitait obtenir, et mesure dans laquelle les leçons apprises ont été cernées.

répertoire des programmes (program inventory)

Compilation de l’ensemble des programmes d’un ministère qui décrit la manière dont les ressources sont organisées pour s’acquitter des responsabilités essentielles du ministère et atteindre ses résultats prévus.

responsabilité essentielle (core responsibility)

Fonction ou rôle permanent exercé par un ministère. Les intentions du ministère concernant une responsabilité essentielle se traduisent par un ou plusieurs résultats ministériels auxquels le ministère cherche à contribuer ou sur lesquels il veut avoir une influence.

résultat (result)

Conséquence externe attribuable en partie aux activités d’une organisation, d’une politique, d’un programme ou d’une initiative. Les résultats ne relèvent pas d’une organisation, d’une politique, d’un programme ou d’une initiative unique, mais ils s’inscrivent dans la sphère d’influence de l’organisation.

résultat ministériel (departmental result)

Changement qu’un ministère cherche à influencer. Un résultat ministériel échappe généralement au contrôle direct des ministères, mais il devrait être influencé par les résultats du niveau des programmes.