2021 — Rapports de la vérificatrice générale du Canada au Parlement du CanadaRapport des co-auditeurs au Conseil d’administration de l’Office d’investissement des régimes de pensions du secteur public — Examen spécial — 2021

Rapport des auditeurs indépendants

Table des matières

- Sommaire de l’audit

- Introduction

- Constatations, recommandations et réponses

- Conclusion

- Événement postérieur

- À propos de l’audit

- Tableau des recommandations

- 1 — Classes d’actifs sous gestion au 31 mars 2020 (en milliards de $)

- 2 — L’expansion de l’Office d’investissement des régimes de pensions du secteur public depuis 2010-2011

- 3 — La Société dispose d’un cadre de gestion du risque

- 4 — La Société fait face à des risques liés aux placements et à des risques non liés aux placements

- 5 — Gouvernance de la Société : Principales constatations et évaluation

- 6 — Planification stratégique : Principales constatations et évaluation

- 7 — Gestion des risques d’entreprise : Principales constatations et évaluation

- 8 — Gestion des placements et des activités : Principales constatations et évaluation

Sommaire de l’audit

Nous n’avons constaté aucun défaut grave dans les méthodes de gestion organisationnelle ou de gestion des placements et des activités de l’Office d’investissement des régimes de pensions du secteur public au cours de la période visée par l’audit. Même si nous avons relevé des secteurs susceptibles d’être améliorés, la Société a maintenu, en général, des moyens et des méthodes raisonnables pour s’acquitter de son mandat.

Introduction

Information générale

1. L’Office d’investissement des régimes de pensions du secteur public est une société d’État qui a été créée en 1999 aux termes de la Loi sur l’Office d’investissement des régimes de pensions du secteur public. Elle investit et gère les cotisations des régimes de retraite de la fonction publique, des Forces armées canadiennes, de la Gendarmerie royale du Canada (GRC) et de la Force de réserve. Comme le prévoit la Loi sur l’Office d’investissement des régimes de pensions du secteur public, la Société est responsable de :

- gérer, dans l’intérêt des contributeurs et des bénéficiaires des régimes en cause, les sommes qui lui sont transférées par les régimes de retraite;

- placer son actif en vue d’un rendement maximal tout en évitant des risques de perte indus et compte tenu du financement et des principes et exigences des régimes ainsi que de l’aptitude de ceux-ci à s’acquitter de leurs obligations financières.

2. Le Secrétariat du Conseil du Trésor du Canada surveille les relations entre le gouvernement et la Société. Au cours de l’exercice 2018-2019, le Secrétariat a collaboré avec la Société et d’autres parties concernées par les régimes de retraite à la mise en œuvre d’une politique de financement qui s’harmonisait avec le seuil de tolérance au risque de financement du gouvernement. Le Secrétariat a aussi créé le Comité de gestion de l’actif et du passif, qui est composé de fonctionnaires des ministères représentant chacun des régimes et d’autres parties prenantes importantes, notamment des cadres de la Société. Ce comité constitue un forum pour examiner les risques de financement et en discuter, et soutient le rôle du Secrétariat en veillant à ce que ces risques ne dépassent pas les niveaux de financement établis. Au cours de notre audit, le Secrétariat a communiqué le seuil de tolérance au risque de financement du gouvernement et l’objectif de rendement réel à long terme pour les actifs des régimes gérés par la Société.

3. Afin de définir son portefeuille de placements et ses stratégies de gestion des placements, la Société se fonde sur le seuil de tolérance au risque de financement, l’objectif de rendement réel à long terme et les taux d’inflation attendus communiqués par le gouvernement. Au cours de l’exercice 2019-2020, l’objectif de rendement réel à long terme du gouvernement était de 3,6 % pour les dix prochaines années et de 4,0 % par la suite. L’objectif de la Société est de définir une stratégie de placement à long terme qui lui permet d’atteindre un taux de rendement réel attendu au moins égal à l’objectif de rendement du gouvernement, sans s’exposer à des risques de perte indus. Pour ce faire, la Société a élaboré un portefeuille de placements géré activement qui vise à surpasser, à un niveau de risque inférieur ou égal au risque de financement, le rendement d’un portefeuille géré passivement sur dix ans.

4. Au 31 mars 2020, le rendement net du portefeuilleDéfinition 1 global sur un an était de -0,6 %. Ce taux de rendement a souffert de la conjoncture du marché créée par la pandémie de maladie à coronavirus (COVID-19). Les rendements nets annualisésDéfinition 2 sur cinq ans et dix ans s’élevaient à 5,8 % et à 8,5 % respectivement.

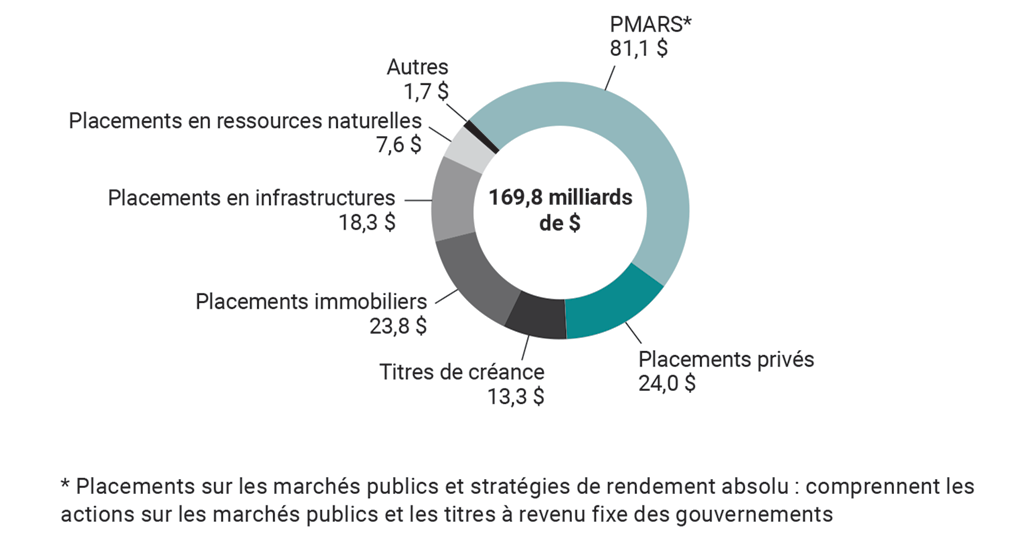

5. La Société est l’un des plus importants gestionnaires de fonds pour des régimes de pensions du Canada. Au 31 mars 2020, elle gérait des actifs d’une valeur de 169,8 milliards de dollars. Ces actifs étaient investis dans 6 classes d’actifs (voir la pièce 1) au sein de plus de 100 secteurs et industries répartis dans 85 pays. La Société détient également des investissements dans 147 filiales partout dans le monde, dont 6 filiales en propriété exclusive. Les filiales sont des sociétés qui sont contrôlées par la Société dans le cadre de son portefeuille de placements.

Pièce 1 — Classes d’actifs sous gestion au 31 mars 2020 (en milliards de $)

Source : Adapté de données du site Web de l’Office d’investissement des régimes de pensions du secteur public

Pièce 1 — version textuelle

Ce diagramme circulaire illustre les classes d’actifs des placements de la Société (en milliards de dollars), lesquels totalisaient 169,8 milliards de dollars au 31 mars 2020.

Les placements sur les marchés publics et stratégies représentent la plus importante classe d’actifs, ce qui comprend les actions sur les marchés publics et les titres à revenu fixe des gouvernements. Cette classe d’actifs se chiffre à 81,1 milliards de dollars.

Par ordre décroissant des classes d’actifs selon la valeur des placements, on retrouve également : les placements privés d’une valeur de 24,0 milliards de dollars; les placements immobiliers, à hauteur de 23,8 milliards de dollars; les placements en infrastructures, à 18,3 milliards de dollars; les titres de créances, à 13,3 milliards de dollars; les placements en ressources naturelles, à 7,6 milliards de dollars. Toutes les autres classes d’actifs totalisent 1,7 milliard de dollars.

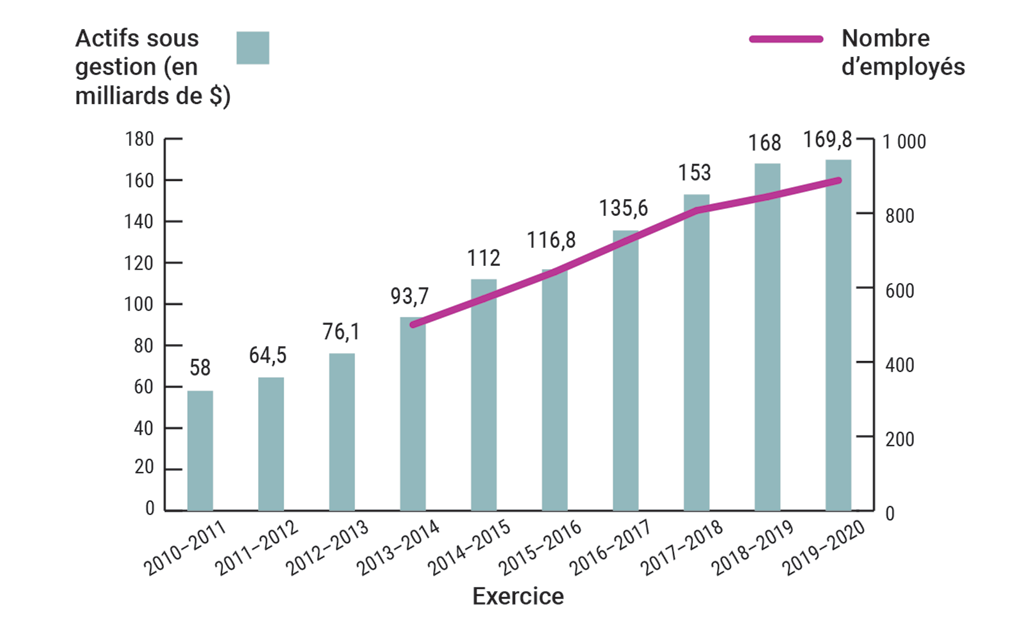

6. La Société compte 888 employés dans ses cinq bureaux répartis dans le monde. Son siège social est situé à Ottawa, mais ses principaux bureaux d’affaires sont à Montréal, à New York, à Londres et à Hong Kong. Les bureaux de New York, de Londres et de Hong Kong ont ouvert leurs portes au cours des cinq dernières années. La Société a connu une expansion considérable depuis notre dernier examen spécial en 2011, surtout au cours des cinq dernières années (voir la pièce 2).

Pièce 2 — L’expansion de l’Office d’investissement des régimes de pensions du secteur public depuis 2010-2011

Source : Adapté de données du site Web de l’Office d’investissement des régimes de pensions du secteur public

Pièce 2 — version textuelle

Ce diagramme hybride à bandes et à ligne brisée illustre la croissance des actifs sous gestion de la Société depuis l’exercice 2010-2011, ainsi que le nombre d’employés au cours des six exercices ayant précédé l’exercice 2019-2020.

Les actifs sous gestion de la Société ont connu une croissance constante en vertu d’une augmentation à chaque exercice, passant de 58 milliards de dollars en 2010-2011 à 169,8 milliards de dollars en 2019-2020.

Le nombre d’employés a également augmenté de façon constante, en hausse à chaque exercice, passant de 500 employés en 2013-2014 à 888 en 2019-2020.

Le tableau suivant établit la valeur des actifs sous gestion ainsi que le nombre d’employés de la Société pour chacun des exercices.

| Exercice | Actifs sous gestion (en milliards de dollars) |

Nombre d’employés |

|---|---|---|

| 2010-2011 | 58 | aucune donnée |

| 2011-2012 | 64,5 | aucune donnée |

| 2012-2013 | 76,1 | aucune donnée |

| 2013-2014 | 93,7 | 500 |

| 2014-2015 | 112 | 570 |

| 2015-2016 | 116,8 | 642 |

| 2016-2017 | 135,6 | 725 |

| 2017-2018 | 153 | 807 |

| 2018-2019 | 168 | 844 |

| 2019-2020 | 169,8 | 888 |

7. Au cours de l’exercice 2020-2021, après la mise en œuvre de la Politique de financement pour les régimes de retraite du secteur public, le Secrétariat du Conseil du Trésor du Canada a communiqué à la Société le seuil de tolérance au risque de financement du gouvernement en fournissant une répartition du portefeuille par types de placement (actions et titres à revenu fixe) conforme à ce seuil de tolérance. Cette façon de faire a remplacé la communication d’un objectif de rendement réel à long terme.

Objet de l’audit

8. Notre audit visait à déterminer si les moyens et les méthodes de l’Office d’investissement des régimes de pensions du secteur public que nous avons sélectionnés aux fins de l’examen fournissaient à la Société l’assurance raisonnable que ses actifs étaient protégés et contrôlés, que ses ressources étaient gérées avec efficience et économie et que ses activités étaient menées avec efficacité, comme l’exige l’article 138 de la Loi sur la gestion des finances publiques.

9. De plus, aux termes de l’article 139 de la Loi sur la gestion des finances publiques, nous devons exprimer une opinion, à savoir si, compte tenu des critères établis, il y avait une assurance raisonnable que les moyens et méthodes que nous avons examinés ne comportaient pas de défaut grave. Nous cernons et signalons des défauts graves lorsque, à notre avis, la Société pourrait ne pas avoir l’assurance raisonnable que ses actifs sont protégés et contrôlés, que ses ressources sont gérées avec efficience et économie, et que ses activités sont menées avec efficacité.

10. En nous fondant sur notre évaluation des risques, nous avons sélectionné les moyens et méthodes dans les secteurs suivants :

Les moyens et méthodes sélectionnés et les critères appliqués pour les évaluer sont présentés dans les pièces tout au long du rapport.

11. La section intitulée À propos de l’audit, à la fin du présent rapport, donne des précisions sur l’objectif, l’étendue, la méthode et les sources des critères de l’audit.

Constatations, recommandations et réponses

Méthodes de gestion organisationnelle

La Société avait de bonnes méthodes de gestion organisationnelle dans certains secteurs, mais des améliorations étaient possibles dans d’autres secteurs

12. Nous avons constaté que la Société avait de bonnes méthodes de gestion organisationnelle. Toutefois, des améliorations s’imposaient dans les secteurs de la mesure du rendement, de la surveillance du rendement et de la communication des résultats à cet égard, ainsi que de l’atténuation des risques, de la surveillance des risques et de la communication de l’information à cet égard.

13. L’analyse à l’appui de cette constatation porte sur :

14. Pour obtenir plus d’information, voir la section intitulée Événement postérieur, à la fin du présent rapport.

15. La Société est régie par un Conseil d’administration qui compte 11 membres, dont le président du Conseil, qui sont nommés par le gouverneur en conseilDéfinition 3 sur la recommandation du président du Conseil du Trésor.

16. Le Conseil d’administration surveille les activités de la Société et rend compte au Parlement de l’exécution de son mandat. Il fait rapport sur les responsabilités de la Société en tant que gestionnaire de fonds pour les régimes de pensions par l’intermédiaire du président du Conseil du Trésor, du ministre de la Défense nationale et du ministre de la Sécurité publique et de la Protection civile.

17. Le Conseil est soutenu par un comité de placements et de risques, un comité d’audit, un comité de gouvernance et un comité des ressources humaines et de la rémunération.

18. La Société est exemptée de certains articles de la Partie X de la Loi sur la gestion des finances publiques. Elle n’est donc pas tenue de présenter un rapport d’entreprise annuel ou un budget d’exploitation et de dépenses en immobilisations pour approbation par le gouvernement.

19. Pour remplir son mandat, la Société définit des objectifs stratégiques dans son plan stratégique. La Société établit également des indicateurs de rendement afin de mesurer les progrès réalisés à l’égard de ces objectifs. Les indicateurs de rendement sont des moyens de mesurer un extrant ou un résultat afin de déterminer le rendement d’un programme, d’une politique ou d’une initiative. En plus des indicateurs, la Société utilise des cibles qui précisent le niveau de succès ou les objectifs qui doivent être atteints pour qu’un objectif stratégique soit réalisé. Pour la période allant de 2016 à 2021, la Société a défini cinq objectifs stratégiques :

- Cultiver l’esprit d’« Une seule pension du secteur publicPSP » (encourager une approche de portefeuille global dans l’ensemble de la Société)

- Améliorer sa marque localement et à l’étranger

- Accroître son empreinte mondiale

- Accroître l’adaptabilité et l’efficience

- Développer ses talents

Au moment de l’audit, la Société s’employait à rédiger son plan stratégique de 2021-2026.

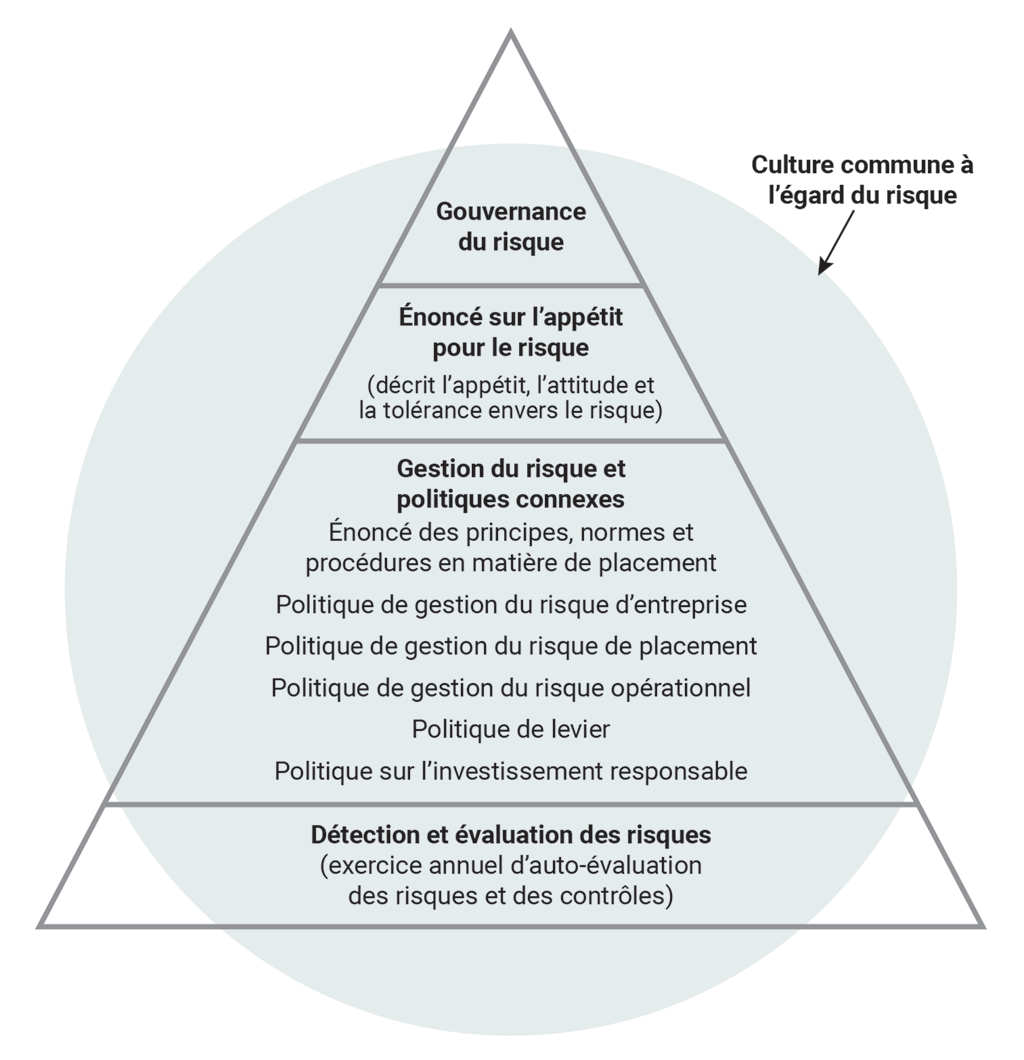

20. La Société utilise un cadre de gestion du risque (voir la pièce 3) qui se compose des éléments suivants : la gouvernance du risque, un énoncé sur l’appétit pour le risque, la gestion du risque et les politiques connexes, et la détermination et l’évaluation des risques.

- La gouvernance du risque s’entend des processus utilisés pour prendre des décisions relatives aux risques et à leur mise en œuvre.

- L’énoncé sur l’appétit pour le risque précise le niveau et les types de risque que la Société est disposée à prendre dans le but d’atteindre ses objectifs stratégiques. L’énoncé établit les objectifs fondamentaux, les paramètres et les limites des risques assumés par une organisation. Au sein de la Société, le Conseil d’administration revoit et approuve annuellement l’énoncé sur l’appétit du risque.

- Les politiques de gestion du risque définissent les principes directeurs qui régissent les valeurs et l’approche à l’égard de la gestion du risque de l’ensemble de la Société. La Société applique ses politiques de gestion du risque pour atténuer les risques liés aux placements et les risques non liés aux placements (voir la pièce 4).

- La détermination et l’évaluation des risques se rapportent au processus qui permet de déterminer les risques, de les classer et de les évaluer, en fonction de leur incidence possible et de leur probabilité d’occurrence. La Société effectue tous les ans, à l’échelle de l’entreprise, une auto-évaluation des risques et des contrôles pour déterminer et évaluer les principaux risques, ainsi que l’efficacité des mesures d’atténuation. Cet exercice vient appuyer le processus de planification des activités de la Société et garantit que sa stratégie globale tient compte des risques. Le Conseil d’administration participe à ce processus grâce à un sondage annuel sur la détermination des risques.

Pièce 3 — La Société dispose d’un cadre de gestion du risque

Source : Rapport annuel 2020 de l’Office d’investissement des régimes de pensions du secteur public

Pièce 3 — version textuelle

Ce diagramme pyramidal illustre les quatre niveaux du cadre de gestion du risque de la Société ainsi que la culture commune à l’égard du risque, laquelle englobe les quatre niveaux.

Le niveau supérieur concerne la gouvernance du risque.

Le deuxième niveau à partir du haut représente l’énoncé sur l’appétit pour le risque, qui décrit l’appétit, l’attitude et la tolérance envers le risque.

Le troisième niveau à partir du haut concerne la gestion du risque et les politiques connexes, qui se déclinent en six sous-catégories : énoncé des principes, normes et procédures en matière de placement; politique de gestion du risque d’entreprise; politique de gestion du risque de placement; politique de gestion du risque opérationnel; politique de levier; politique sur l’investissement responsable.

Le niveau inférieur de la pyramide représente la détection et l’évaluation des risques, soit l’exercice annuel d’auto-évaluation des risques et des contrôles.

Pièce 4 — La Société fait face à des risques liés aux placements et à des risques non liés aux placements

| Risques liés aux placements | Risques non liés aux placements |

|---|---|

|

|

Source : Rapport annuel 2020 de l’Office d’investissement des régimes de pensions du secteur public

21. Nos recommandations relativement au secteur examiné sont présentées aux paragraphes 26, 32, 33, 34 et 37.

22. Analyse — Nous avons constaté que la Société avait des moyens et des méthodes de gouvernance efficaces (voir la pièce 5).

Pièce 5 — Gouvernance de la Société : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Indépendance du Conseil d’administration |

Le Conseil d’administration fonctionnait de manière indépendante. |

Le Conseil d’administration a fonctionné indépendamment de la direction lorsqu’il prenait des décisions. La Société a établi des processus qui permettent aux membres du Conseil de déclarer tout conflit d’intérêts réel, potentiel ou apparent. |

|

|

Établissement d’une orientation stratégique |

Le Conseil d’administration a établi une orientation stratégique. |

Le Conseil d’administration a communiqué à la direction une orientation stratégique qui cadrait avec le mandat et le plan stratégique de la Société. L’orientation concordait aussi avec le seuil de tolérance au risque de financement et l’objectif de rendement réel à long terme communiqués par le gouvernement. Le Conseil a défini des objectifs pour le président et chef de la direction et il a évalué son rendement. Cette activité cadrait avec l’orientation stratégique de la Société. La Société a communiqué régulièrement avec les parties prenantes et les actionnaires, ce qui a aidé le Conseil à fournir une orientation stratégique à la Société. |

|

|

Nomination et compétences des membres du Conseil d’administration |

Les membres du Conseil d’administration possédaient collectivement les capacités et les compétences nécessaires pour s’acquitter de leurs responsabilités. |

Le Conseil d’administration a déterminé les compétences et l’expertise dont il avait besoin pour fonctionner efficacement. Le Conseil a communiqué au ministre responsable ses besoins aux fins de la nomination de membres du Conseil. La Société a offert aux nouveaux membres du Conseil des séances d’orientation et du matériel de formation. Le Conseil se composait de 11 membres nommés pour des mandats échelonnés dans le temps. Les mandats de 4 membres avaient pris fin. Toutefois, ils prévoyaient continuer à siéger au Conseil jusqu’à la nomination de leurs remplaçants. Pour plus d’information, voir la section intitulée Événement postérieur, à la fin du présent rapport. |

|

|

Surveillance par le Conseil d’administration |

Le Conseil d’administration a rempli son rôle de surveillance de la Société. |

La structure de gouvernance du Conseil d’administration reflétait la nature et la complexité des activités et des responsabilités de la Société. Le Conseil a pris des décisions, demandé de l’information et posé des questions au sujet de l’information reçue, fourni une orientation et effectué des suivis des mesures prises par la direction. Le Conseil a évalué annuellement son rendement et le rendement de ses comités. La fonction d’audit interne de la Société a fourni des avis indépendants et objectifs sur les risques et les contrôles internes. Cette activité appuyait la surveillance effectuée par le Conseil. Le Conseil a examiné l’information sur la gouvernance des filiales de la Société et leur rendement. Des audits internes sur la gouvernance des filiales ont été réalisés à une fréquence appropriée. |

|

|

Légende — Évaluation en fonction des critères établis

Satisfait aux critères

Satisfait aux critères, mais des améliorations s’imposent

Ne satisfait pas aux critères |

|||

23. Analyse — Nous avons constaté que la Société avait des moyens et des méthodes efficaces de planification stratégique. Toutefois, des améliorations s’imposaient dans les secteurs de la mesure du rendement, de la surveillance du rendement et de la communication des résultats (voir la pièce 6).

Pièce 6 — Planification stratégique : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Processus de planification stratégique |

La Société a établi un plan stratégique et des objectifs stratégiques qui cadraient avec son mandat. |

La Société a établi un plan stratégique pour 2016-2021 et un plan d’entreprise annuel. Ces plans décrivaient les objectifs stratégiques de la Société, qui cadraient avec son mandat. Pour définir ses objectifs stratégiques, la Société a tenu compte des priorités, de l’objectif de rendement et de la politique de financement du gouvernement et des tendances à long terme. Elle a aussi tenu compte de l’environnement interne et externe, de ses forces et faiblesses ainsi que des risques importants auxquels elle est exposée. Les objectifs de rendement du président et chef de la direction et des membres de la haute direction et les évaluations du rendement cadraient avec les objectifs stratégiques de la Société. La gestion du rendement et le cadre de rémunération de la Société appuyaient ses objectifs stratégiques à long terme et la prise de risques prudents. La Société a défini une nouvelle stratégie de technologies de l’information qui visait à répondre aux besoins futurs de la Société dans ce secteur et à favoriser l’atteinte de ses objectifs stratégiques. |

|

|

Mesure du rendement |

La Société a établi des indicateurs de rendement qui appuyaient l’atteinte des objectifs stratégiques. |

La Société avait un processus systématique de mesure du rendement et des indicateurs de rendement pour évaluer les progrès réalisés par rapport aux objectifs stratégiques. Faiblesse Certains indicateurs de rendement de la Société non liés aux placements n’étaient pas assortis de cibles précises pour évaluer l’atteinte des objectifs stratégiques. |

|

|

Surveillance du rendement et communication des résultats |

La Société a surveillé les progrès réalisés par rapport à ses objectifs stratégiques et en a rendu compte. |

La Société a établi un processus pour surveiller les progrès réalisés en vue d’atteindre ses objectifs stratégiques. La Société a présenté de l’information sur de nombreux indicateurs de rendement aux parties prenantes, notamment au public. La Société a surveillé les progrès réalisés dans la mise en œuvre des initiatives stratégiques et a présenté des rapports trimestriels à ce sujet à la haute direction et au Conseil d’administration. Faiblesse La Société n’a pas systématiquement fait rapport au Conseil sur certains indicateurs de rendement non liés aux placements et sur les progrès réalisés par rapport aux cibles. |

|

|

Légende — Évaluation en fonction des critères établis

Satisfait aux critères

Satisfait aux critères, mais des améliorations s’imposent

Ne satisfait pas aux critères |

|||

24. Faiblesses — Mesure du rendement, surveillance du rendement et communication des résultats — Dans notre rapport d’examen spécial de 2011, nous avions indiqué que la Société avait communiqué de l’information sur l’exécution des tâches, plutôt que sur les résultats obtenus. Au cours de l’audit actuel, nous avons constaté que la Société s’était améliorée à cet égard. Elle a défini des indicateurs de rendement pour ses objectifs stratégiques de 2016-2021. Elle a aussi surveillé la mise en œuvre des initiatives stratégiques, les indicateurs de rendement et les cibles liés à la gestion des placements, et en a rendu compte. Nous avons toutefois constaté que certains indicateurs de rendement non liés aux placements n’étaient pas assortis de cibles précises. Nous avons aussi constaté que la Société n’avait pas systématiquement communiqué au Conseil d’administration de l’information sur tous ses indicateurs de rendement non liés aux placements. Par exemple :

- Pour l’objectif stratégique visant à créer une image de marque en tant que gestionnaire de fonds d’envergure mondiale pour des régimes de pensions, la Société avait établi des indicateurs de rendement, mais elle n’avait aucune cible précise pour évaluer l’atteinte de cet objectif.

- Pour l’objectif stratégique en faveur du perfectionnement des talents et de la priorité donnée à l’inclusion et à la diversité, la Société avait établi des indicateurs de rendement, mais aucune cible précise n’avait été établie pour évaluer l’atteinte de cet objectif.

25. Cette faiblesse est importante parce que la surveillance des progrès réalisés par rapport à des indicateurs et à des cibles de rendement aiderait la Société à évaluer sa progression vers l’atteinte de ses objectifs stratégiques. Sans cette information, la Société ne peut pas prendre des mesures en temps opportun lorsqu’elle risque de ne pas atteindre ses objectifs. Cette faiblesse est aussi importante parce que si la Société ne présente pas systématiquement des rapports sur tous ses indicateurs et cibles de rendement, le Conseil d’administration ne peut pas surveiller l’ensemble du rendement de la Société.

26. Recommandation — L’Office d’investissement des régimes de pensions du secteur public devrait veiller à ce que ses objectifs stratégiques soient appuyés par des indicateurs de rendement assortis de cibles qui sont précises et mesurables. La Société devrait aussi surveiller régulièrement et systématiquement son rendement par rapport aux indicateurs établis, et présenter des rapports à cet égard.

Réponse de la Société — Recommandation acceptée. Pour appuyer son prochain plan stratégique quinquennal, l’Office d’investissement des régimes de pensions du secteur public s’emploie à définir des indicateurs de rendement qui lui permettront de surveiller l’atteinte de ses objectifs stratégiques. Au cours de l’exercice 2021-2022, la Société établira des cibles pour les indicateurs et surveillera régulièrement les progrès réalisés par rapport aux indicateurs, et en rendra compte. La Société mènera ces tâches à bien d’ici la fin de 2021-2022.

27. Analyse — Nous avons constaté que même si la Société avait de bons moyens et méthodes de gestion des risques, des améliorations s’imposaient dans certains secteurs (voir la pièce 7).

Pièce 7 — Gestion des risques d’entreprise : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Recensement et évaluation des risques |

La Société a recensé et évalué les risques qu’elle devait gérer pour atteindre ses objectifs stratégiques. |

La Société avait un processus systématique de gestion des risques. La Société a recensé et évalué les risques importants grâce à son processus d’auto-évaluation des risques et des contrôles, auquel elle a fait participer tous les services. La Société a recensé, évalué et surveillé le risque lié à la fraude, aux actes répréhensibles et aux délits d’initié, et a présenté des rapports à ce sujet. La Société a établi des méthodes d’évaluation des risques pour ses systèmes de technologies de l’information et ses actifs informationnels. |

|

|

Atténuation des risques |

La Société a défini et pris des mesures pour atténuer les risques. |

La Société a défini des mesures d’atténuation des risques et a désigné des responsables de leur mise en œuvre dans son rapport annuel sur l’auto-évaluation des risques et des contrôles. La Société avait un Énoncé sur l’appétit pour le risque, approuvé par le Conseil d’administration, pour les risques importants liés aux placements et non liés aux placements. Le service de la Conformité de la Société a établi une méthode de mise en conformité. Ce service a surveillé les moyens mis en œuvre par la Société pour se conformer aux lois et aux règlements des administrations ou pays dans lesquels elle œuvrait. La Société a défini des mesures d’atténuation des risques pour ses systèmes de technologies de l’information et ses actifs informationnels, et elle a pris des mesures pour assurer leur sauvegarde. Faiblesses Dans son Énoncé sur l’appétit pour le risque, la Société n’a pas défini de paramètres, de seuils ou de limites pour certains risques importants non liés aux placements. La Société n’avait pas entièrement mis en œuvre un programme de conformité fondé sur le risque. La Société avait une procédure de validation des modèles, mais cette procédure ne comportait pas de méthodologie d’évaluation des risques liés aux modèles ni d’autres procédures de gestion des risques liés aux modèles. |

|

|

Surveillance des risques et communication de l’information à cet égard |

La Société a surveillé la mise en œuvre des mesures d’atténuation des risques et a communiqué de l’information à cet égard. |

La Société a présenté des rapports trimestriels sur la gestion des risques à la haute direction et au Conseil d’administration. La Société a mis en œuvre des méthodes de surveillance des risques pour ses systèmes de technologies de l’information et ses actifs informationnels afin d’assurer leur sauvegarde. Le service de la Conformité a présenté des rapports périodiques au Conseil sur l’état de la conformité de la Société aux lois et aux règlements. Faiblesses La Société a présenté un rapport sur l’auto-évaluation des risques et des contrôles à la haute direction et au Conseil une fois par année seulement. Ce rapport n’indiquait pas les échéances et les résultats attendus pour chaque mesure d’atténuation. Il ne comprenait pas non plus systématiquement une mise à jour sur les progrès réalisés par la Société pour mettre en œuvre les mesures d’atténuation. |

|

|

Gestion des risques liés aux placements |

La Société avait des processus, des méthodes, des modèles et des outils de gestion des risques pour appuyer le recensement, l’évaluation et la surveillance des risques inhérents aux activités de placement, et la présentation de rapports à ce sujet. |

La Société a défini des processus de gouvernance et de gestion des risques liés aux placements, et elle a séparé, comme il se doit, les fonctions de gestion et de surveillance des risques liés aux placements. La Société avait des politiques de gestion des risques liés aux placements qui cadraient avec son orientation stratégique et son appétit pour le risque. La Société a documenté et revu régulièrement ses méthodes, ses hypothèses et ses modèles d’évaluation et de mesure des risques liés aux placements. Des informations sur les risques liés aux placements, y compris les exceptions et toute transmission à l’échelon supérieur, ont été communiquées, en temps opportun, à la haute direction, et tous les trimestres au Conseil d’administration. La Société a réalisé régulièrement et ponctuellement des analyses de scénarios et des simulations de crises, et elle a analysé et communiqué les résultats obtenus. |

|

|

Légende — Évaluation en fonction des critères établis

Satisfait aux critères

Satisfait aux critères, mais des améliorations s’imposent

Ne satisfait pas aux critères |

|||

28. Faiblesses — Atténuation des risques — Dans notre rapport d’examen spécial de 2011, nous avions constaté que la Société n’avait pas défini son seuil de tolérance aux risques non liés aux placements. Nous avons constaté que pendant la période visée par l’audit, la Société avait apporté des améliorations à cet égard. Elle a rédigé et fait approuver par le Conseil d’administration un Énoncé sur l’appétit pour le risque en ce qui concerne les risques liés aux placements et non liés aux placements. Elle a aussi défini des paramètres visant l’appétit pour le risque, ainsi que des seuils ou des limites pour les risques liés aux placements. Nous avons toutefois noté que, comme l’indiquait un rapport d’audit interne de 2019, la Société n’avait pas défini de paramètres, seuils ou limites, le cas échéant, pour certains risques importants non liés aux placements. Or, l’établissement de seuils ou de limites permettrait de définir le niveau de risque que la Société est disposée à accepter pour atteindre ses objectifs. Faute d’avoir établi ce type de paramètres, la direction de la Société a dû prendre des décisions sans savoir clairement quel niveau de risque la Société était disposée à accepter avant de mettre en œuvre des mesures d’atténuation.

29. Nous avons aussi constaté que la Société n’avait pas entièrement mis en œuvre un programme de conformité fondé sur les risques. Au moment de l’audit, la Société était en voie de terminer des évaluations du risque de non-conformité, à l’aide d’une méthode fondée sur les risques permettant d’évaluer comment les unités opérationnelles de la Société se conformaient aux règlements pertinents pour ses activités.

30. La Société a utilisé des modèles pour évaluer ses instruments financiers et mesurer le risque connexe. Elle a adopté une procédure de validation des modèles qui lui permettait de déterminer si les modèles étaient essentiels ou non, et elle a défini des exigences pour la documentation, la validation et le suivi des modèles. Toutefois, nous avons noté que, tout comme l’indiquait un rapport d’audit interne de 2019, la procédure de validation des modèles ne décrivait pas la méthodologie pour évaluer les risques liés aux modèles ni des procédures pour élaborer les modèles, répartir les responsabilités connexes, actualiser les modèles, procéder à une validation indépendante, effectuer un suivi ou présenter de l’information au sujet des modèles.

31. Ces faiblesses sont importantes parce que si Société n’a pas de seuils ou de limites d’appétit pour le risque à appliquer aux risques importants non liés aux placements, elle ne peut pas avoir l’assurance que ses processus décisionnels cadrent avec l’Énoncé sur l’appétit pour le risque, approuvé par le Conseil d’administration. De plus, des évaluations des risques de non-conformité aux lois et aux règlements applicables à ses activités aideraient la Société à ne pas contrevenir par inadvertance à une loi ou à un règlement, ce qui l’exposerait alors à un risque financier ou à un risque lié à sa réputation. Enfin, une procédure exhaustive de validation du risque lié aux modèles permettrait d’uniformiser les activités de gouvernance et de gestion des risques liées aux modèles. Cela permettrait aussi à la Société de communiquer ses attentes à l’égard de la gestion des risques liés aux modèles à l’ensemble de ses services.

32. Recommandation — L’Office d’investissement des régimes de pensions du secteur public devrait définir des paramètres et des seuils ou limites pour son appétit en ce qui a trait aux risques importants non liés aux placements.

Réponse de la Société — Recommandation acceptée. L’Office d’investissement des régimes de pensions du secteur public établit actuellement les niveaux de tolérance ou seuils concernant les risques non liés aux placements dans le cadre d’une initiative visant à fournir à la haute direction et au Conseil d’administration une assurance supplémentaire à l’égard de la gestion et de la surveillance des principaux risques non liés aux placements, s’il y a lieu. La Société définira les tolérances ou les seuils appropriés pour les principaux risques non liés aux placements, en ayant conscience que ceux-ci pourraient, dans certains cas, être mieux exprimés qualitativement. La Société mènera à bien ces tâches d’ici la fin de l’exercice 2021-2022.

33. Recommandation — L’Office d’investissement des régimes de pensions du secteur public devrait terminer ses évaluations du risque de non-conformité, au moyen d’une approche fondée sur les risques, pour évaluer sa conformité aux textes réglementaires qui sont pertinents pour ses activités.

Réponse de la Société — Recommandation acceptée. L’Office d’investissement des régimes de pensions du secteur public compte terminer les évaluations des risques de non-conformité de ses unités opérationnelles, conformément à son calendrier interne et avant la fin de l’exercice 2021-2022.

34. Recommandation — L’Office d’investissement des régimes de pensions du secteur public devrait élaborer et appliquer, dans l’ensemble de l’organisation, un cadre de gestion des risques liés aux modèles, qui comprend un cadre de gouvernance lié aux modèles, une méthodologie d’évaluation des risques liés aux modèles, une méthodologie de validation des modèles et des activités de gestion des risques liés aux modèles. La Société pourrait utiliser et élargir sa procédure actuelle de validation des modèles pour établir ce cadre.

Réponse de la Société — Recommandation acceptée. Au cours de l’exercice 2020-2021, l’Office d’investissement des régimes de pensions du secteur public a passé en revue et perfectionné son cadre de gouvernance pour les modèles en mettant l’accent sur la reddition de comptes, les rôles et responsabilités et l’étendue du cadre, notamment la définition des modèles, un inventaire des modèles et une évaluation de l’importance liée au cycle de revue, la documentation des modèles et les exigences de validation. En 2021-2022, la Société déterminera les secteurs prioritaires afin d’élargir l’application du cadre en fonction de l’importance.

35. Faiblesse — Surveillance des risques et communication de l’information à cet égard — La Société communiquait de l’information sur la surveillance des risques à la haute direction et au Conseil d’administration dans son rapport trimestriel sur la gestion du risque d’entreprise et son rapport sur l’auto-évaluation des risques et des contrôles. Ce dernier rapport décrit les risques importants liés aux placements et les risques importants non liés aux placements, ainsi que des mesures d’atténuation pour chaque risque. La Société a toutefois présenté ce rapport une fois par année seulement, sans indiquer les échéances et les résultats attendus pour chaque mesure d’atténuation. De plus, le rapport ne comprenait pas systématiquement des mises à jour sur la progression de la mise en œuvre de ces mesures.

36. Cette faiblesse est importante parce que si la Société ne définit pas les échéances et les résultats attendus pour chaque mesure d’atténuation, elle ne peut pas faire un suivi efficace des progrès réalisés dans leur mise en œuvre. De même, faute de recevoir régulièrement des rapports sur les mesures d’atténuation des risques, le Conseil d’administration ne peut pas surveiller efficacement les progrès réalisés par la Société concernant leur mise en œuvre.

37. Recommandation — L’Office d’investissement des régimes de pensions du secteur public devrait continuer d’améliorer ses rapports destinés au Conseil d’administration sur la mise en œuvre des mesures d’atténuation. La Société devrait aussi définir avec précision les échéances et les résultats attendus pour chacune des mesures d’atténuation, et présenter périodiquement des comptes rendus sur la progression et l’achèvement de la mise en œuvre des mesures dans le cadre de son processus d’auto-évaluation des risques et des contrôles.

Réponse de la Société — Recommandation acceptée. L’Office d’investissement des régimes de pensions du secteur public accorde un degré de priorité élevé à l’amélioration en continu des rapports qu’elle présente au Conseil d’administration afin de veiller à lui communiquer de l’information efficace, simplifiée et appropriée. La Société examinera la possibilité d’accroître le nombre de rapports périodiques présentés au Conseil sur les progrès et l’achèvement de mesures d’atténuation clés, le cas échéant. La Société mènera à bien ces tâches d’ici la fin de l’exercice 2021-2022.

Gestion des placements et des activités

La Société avait de bonnes méthodes de gestion des placements et des activités

38. Nous avons constaté que la Société avait de bons moyens et méthodes de gestion de ses placements et de ses activités.

39. L’analyse à l’appui de cette constatation porte sur :

40. Les unités opérationnelles et les services de la Société assurent la gestion des actifs pour réaliser son mandat. La Société a également une équipe de professionnels en placement qui conçoit des stratégies de placement cadrant avec les objectifs de placement de la Société et son Énoncé des principes, normes et procédures en matière de placement. Cette équipe gère également les risques et le rendement des placements.

41. À titre de gestionnaire de fonds pour des régimes de pensions à l’échelle mondiale qui privilégie une vision à long terme, la Société intègre des facteurs environnementaux, sociaux et de gouvernance à ses processus décisionnels visant ses placements.

42. Nous n’avons pas présenté de recommandation relativement au secteur examiné.

43. Analyse — Nous avons constaté que la Société avait de bons moyens et méthodes de gestion de ses placements et de ses activités (voir la pièce 8).

Pièce 8 — Gestion des placements et des activités : Principales constatations et évaluation

| Moyens et méthodes | Critères | Principales constatations | Évaluation en fonction des critères établis |

|---|---|---|---|

|

Planification opérationnelle |

La Société a défini des plans opérationnels qui cadraient avec ses plans stratégiques et son mandat. |

Les plans opérationnels de la Société cadraient avec son plan d’entreprise et sa stratégie et intégraient les exigences des parties prenantes. La Société a documenté, approuvé et communiqué ses stratégies de placement pour chaque catégorie d’actifs. Les stratégies cadraient avec les objectifs stratégiques de la Société et les limites d’appétit pour le risque établies. La Société avait une stratégie en matière de technologies de l’information d’entreprise, une stratégie en matière de ressources humaines et une stratégie de gestion et de gouvernance des données qui cadraient avec son orientation stratégique. Il y avait des plans de relève pour tous les postes de la haute direction et les postes essentiels. Les plans identifiaient les principaux candidats à la succession et les personnes à fort potentiel, afin de favoriser leur perfectionnement et de la garder au sein de l’organisation. |

|

|

Mise en œuvre des plans opérationnels |

La direction de la Société a mis en œuvre les plans opérationnels afin d’obtenir des résultats conformes aux résultats attendus des unités opérationnelles. |

La direction a mis en œuvre et surveillé ses plans opérationnels. Pour mener à bien ses activités de placement, la direction a défini avec précision les niveaux d’autorité requis pour chaque catégorie d’actifs. Les limites de pouvoirs en matière de placement ont été régulièrement passées en revue et actualisées. La Société a surveillé la conformité à ces limites et a signalé tout manquement. Les unités opérationnelles chargées des placements ont identifié, approuvé et mobilisé des gestionnaires externes et des partenaires de placement. Les unités opérationnelles chargées des placements ont documenté les accords conclus avec des gestionnaires externes et des partenaires de placement, et ils ont surveillé leur rendement par rapport aux cibles établies, et en ont rendu compte. Les nouvelles initiatives en matière de placement ont été évaluées et approuvées par des services indépendants avant leur lancement, conformément aux objectifs liés aux risques et au rendement de la Société, à sa stratégie de placement et à son expertise. |

|

|

Surveillance du rendement et communication des résultats |

La Société a surveillé ses résultats opérationnels et en a rendu compte. |

La Société a périodiquement surveillé la conformité aux politiques et directives sur les placements, et a présenté des rapports à ce sujet. La Société a évalué et surveillé ses résultats opérationnels et le rendement des placements, en fonction des cibles, et elle a présenté des rapports à la haute direction et au Conseil d’administration. La Société a établi un service indépendant qui avait pour mission de surveiller la conformité des placements et le rendement, et de présenter des rapports sur le rendement. La Société a adapté ses stratégies opérationnelles et de placement en fonction des besoins des parties prenantes et de l’environnement interne et externe, et de manière à pouvoir s’acquitter de son mandat. |

|

|

Investissement responsable |

La Société a tenu compte des risques environnementaux, sociaux et de gouvernance lors de la prise de décisions et de la gestion de ses investissements. |

La Société a défini une stratégie d’investissement responsable qui cadrait avec celle de ses pairs. La Société a établi une approche en matière de changements climatiques pour l’ensemble de son portefeuille qui intégrait les questions touchant les changements climatiques à la gestion des investissements. La Société a établi des processus et des cadres pour les catégories d’actifs afin de tenir compte des risques environnementaux, sociaux et de gouvernance dans le cadre de ses processus de diligence raisonnable en matière de placement et de gestion des investissements. La Société a communiqué de l’information aux parties prenantes sur sa stratégie d’investissement responsable et ses activités dans son rapport annuel sur l’investissement responsable. Ce rapport cadrait avec les rapports sur l’investissement responsable publiés par les pairs de la Société. |

|

|

Légende — Évaluation en fonction des critères établis

Satisfait aux critères

Satisfait aux critères, mais des améliorations s’imposent

Ne satisfait pas aux critères |

|||

Commentaire sur les objectifs de développement durable des Nations Unies

44. En 2015, le Canada et les autres États membres des Nations Unies ont adopté le Programme de développement durable à l’horizon 2030. Il s’agit d’une vision en faveur de la solidarité, de la paix et de la prospérité pour la planète et tous ses habitants. Le Programme 2030 s’articule autour de 17 objectifs de développement durable qui visent à relever les défis sociaux, économiques et environnementaux d’aujourd’hui et de demain. Sur la scène nationale, le gouvernement du Canada s’est de nouveau engagé à mettre ces objectifs en œuvre.

45. Le gouvernement fédéral a récemment défini des attentes officielles en faveur de l’intégration des objectifs de développement durable par les ministères et organismes fédéraux. Il n’a pas défini d’attentes semblables pour les sociétés d’État.

46. Dans le cadre de sa Stratégie de développement durable, le Bureau du vérificateur général du Canada s’est engagé à rendre compte des progrès réalisés en vue d’atteindre ces objectifs dans le cadre de ses travaux d’audit. Nous avons donc demandé à la haute direction si la Société avait intégré ces objectifs à ses activités de placement.

47. La haute direction nous a indiqué que la Société connaissait les objectifs de développement durable des Nations Unies et qu’elle surveillait la manière dont ses pairs les intégraient à leurs activités et présentaient des rapports à ce sujet. La Société n’avait pas systématiquement intégré ces objectifs à ses activités de placement. Toutefois, ses activités de placement et les activités du groupe consacré à l’investissement responsable ont, indirectement, contribué à trois objectifs de développement durable :

- Égalité entre les sexes (objectif 5)

- Énergie propre et d’un coût abordable (objectif 7)

- Consommation et production responsables (objectif 12)

48. Le Rapport sur l’investissement responsable 2019 de la Société n’a pas établi de lien direct entre les activités de la Société et les objectifs de développement durable. Étant donné que ses activités de placement et les activités du groupe consacré à l’investissement responsable ont contribué à divers aspects des objectifs de développement durable, la Société a l’occasion d’améliorer ses rapports au sujet de l’incidence de ses activités de placement sur le développement durable. Elle pourrait aussi envisager de faire rapport sur la manière dont ses activités appuient l’engagement pris par le gouvernement en faveur des objectifs de développement durable.

49. À notre avis, les objectifs de développement durable constituent pour les organisations, y compris les sociétés d’État, un cadre qui leur permet de cerner les effets sociaux, économiques et environnementaux de leurs activités et d’y contribuer, et de communiquer les résultats à cet égard. Nous encourageons les sociétés d’État, notamment l’Office d’investissement des régimes de pensions du secteur public, à tenir compte de ces objectifs et à les utiliser comme un moyen pour intégrer les facteurs liés au développement durable à leurs activités, tout en appuyant les efforts du gouvernement en faveur de cette importante initiative.

Conclusion

50. À notre avis, compte tenu des critères établis, il existe une assurance raisonnable que les moyens et les méthodes de la Société que nous avons examinés ne comportaient aucun défaut grave. Nous avons conclu que l’Office d’investissement des régimes de pensions du secteur public avait mis en œuvre ses moyens et méthodes tout au long de la période visée par l’audit d’une manière qui lui a fourni l’assurance raisonnable requise aux termes de l’article 138 de la Loi sur la gestion des finances publiques.

Événement postérieur

51. La partie sur la gouvernance de la Société du présent rapport aborde la question de la nomination des membres du Conseil d’administration de l’Office d’investissement des régimes de pensions du secteur public. À la fin de notre examen, le mandat de quatre des onze administrateurs avait pris fin. Au 1er février 2021, trois postes d’administrateur avaient été pourvus et il restait un seul poste vacant.

À propos de l’audit

Le présent rapport de certification indépendant sur l’Office d’investissement des régimes de pensions du secteur public a été préparé par Deloitte Société à responsabilité limitées.r.l.Note de bas de page 1 et le Bureau du vérificateur général du Canada. Notre responsabilité consistait à exprimer :

- une opinion, à savoir si, pendant la période visée par l’audit, il existait une assurance raisonnable que les moyens et méthodes de la Société que nous avons sélectionnés aux fins de l’examen ne comportaient aucun défaut grave;

- une conclusion sur la conformité de la Société, dans tous ses aspects importants, aux critères applicables.

En vertu de l’article 131 de la Loi sur la gestion des finances publiques, la Société est tenue de mettre en œuvre, en matière de finances et de gestion, des moyens de contrôle et d’information et de faire appliquer des méthodes de gestion de manière à fournir l’assurance raisonnable que :

- ses actifs sont protégés et contrôlés;

- la gestion de ses ressources financières, humaines et matérielles est économique et efficiente;

- ses activités sont menées avec efficacité.

Aux termes de l’article 138 de la Loi, la Société est tenue de soumettre ces moyens et méthodes à un examen spécial au moins une fois tous les dix ans.

Tous les travaux effectués dans le cadre du présent audit ont été réalisés à un niveau d’assurance raisonnable conformément à la Norme canadienne de missions de certification (NCMC) 3001 — Missions d’appréciation directe de Comptables professionnels agréés du Canada (CPA Canada), qui est présentée dans le Manuel de CPA Canada — Certification.

Le Bureau du vérificateur général du Canada et Deloitte s.r.l. appliquent la Norme canadienne de contrôle qualité 1 et, en conséquence, maintiennent des systèmes de contrôle qualité exhaustifs qui comprennent des politiques et des procédures documentées en ce qui concerne la conformité aux règles de déontologie, aux normes professionnelles et aux exigences légales et réglementaires applicables.

Lors de la réalisation des travaux d’audit, nous nous sommes conformés aux règles sur l’indépendance et aux autres règles de déontologie des codes de conduite pertinents applicables à l’exercice de l’expertise comptable au Canada, qui reposent sur les principes fondamentaux d’intégrité, d’objectivité, de compétence professionnelle et de diligence, de confidentialité et de conduite professionnelle.

Conformément à notre processus d’audit, nous avons obtenu ce qui suit de la Société :

- la confirmation de sa responsabilité à l’égard de l’objet considéré;

- la confirmation que les critères étaient valables pour la mission;

- la confirmation qu’elle nous a fourni toutes les informations dont elle a connaissance et qui lui ont été demandées ou qui pourraient avoir une incidence importante sur les constatations ou la conclusion contenues dans le présent rapport;

- la confirmation que les faits présentés dans le rapport sont exacts.

Objectif de l’audit

L’audit visait à déterminer si les moyens et les méthodes de l’Office d’investissement des régimes de pensions du secteur public que nous avons sélectionnés aux fins de l’examen fournissaient à la Société l’assurance raisonnable que ses actifs étaient protégés et contrôlés, que ses ressources étaient gérées avec efficience et économie et que ses activités étaient menées avec efficacité, comme l’exige l’article 138 de la Loi sur la gestion des finances publiques.

Étendue et méthode

Nos travaux d’audit ont porté sur l’Office d’investissement des régimes de pensions du secteur public. L’étendue de l’examen spécial a été délimitée en fonction des résultats de notre évaluation des risques qui pesaient sur la Société et qui pouvaient nuire à sa capacité de se conformer aux dispositions de la Loi sur la gestion des finances publiques.

Les moyens et méthodes sélectionnés pour chacun des secteurs de l’audit sont présentés dans les pièces tout au long du rapport.

Dans le cadre de notre examen, nous nous sommes entretenus avec des membres du Conseil d’administration et de la haute direction et avec des employés de la Société afin d’acquérir une compréhension des moyens et des méthodes de la Société. Nous avons examiné les documents liés aux moyens et aux méthodes sélectionnés pour l’examen. Nous avons testé les moyens et les méthodes en vue d’obtenir le niveau requis d’assurance. Nos tests ont parfois comporté des sondages en audit détaillés. Par exemple, nous avons prélevé des échantillons, en fonction du jugement des auditeurs, lors de notre examen de la gouvernance de la Société, de la planification stratégique, de la gestion du risque d’entreprise et de la gestion des placements et des activités.

Dans le cadre de l’examen spécial, nous nous sommes appuyés sur les travaux d’audit interne des filiales en propriété exclusive de la Société portant sur la gouvernance, la gestion de la continuité des activités, l’acquisition de placements privés à l’échelle mondiale et les processus de cession, l’acquisition d’actifs dans les secteurs des ressources naturelles et de l’immobilier et les processus de cession.

Nous n’avons pas examiné les moyens et les méthodes des filiales de l’Office d’investissement des régimes de pensions du secteur public, notamment de celles qu’elle détient en propriété exclusive. Nous avons examiné les moyens et les méthodes mis en place par l’Office d’investissement des régimes de pensions du secteur public pour surveiller les activités de ses filiales.

Sources des critères

Les critères appliqués pour évaluer les moyens et méthodes sélectionnés sont présentés dans les pièces tout au long du rapport.

Gouvernance de la Société

Secrétariat du Conseil du Trésor du Canada, Répondre aux attentes des Canadiennes et des Canadiens — Examen du cadre de gouvernance des sociétés d’État du Canada, 2005

Committee of Sponsoring Organizations of the Treadway Commission, Référentiel intégré de contrôle interne, 2013

Committee of Sponsoring Organizations of the Treadway Commission, Le management des risques de l’entreprise — Une démarche intégrée à la stratégie et à la performance, 2017

Ministère des Finances Canada et Conseil du Trésor, La régie des sociétés d’État et autres entreprises publiques – Lignes directrices, 1996

Institut Canadien des Comptables Agréés, 20 Questions que les administrateurs devraient poser sur les risques, 2006

Bureau du conseil privé, Programme de gestion du rendement des premiers dirigeants de sociétés d’État – Lignes directrices, 2016

The Institute of Internal Auditors, Practice Guide: Assessing Organizational Governance in the Public Sector, 2014

Planification stratégique

Secrétariat du Conseil du Trésor du Canada, Répondre aux attentes des Canadiennes et des Canadiens — Examen du cadre de gouvernance des sociétés d’État du Canada, 2005

Secrétariat du Conseil du Trésor du Canada, Lignes directrices pour la préparation des plans d’entreprise, 1996

Secrétariat du Conseil du Trésor du Canada, La régie des sociétés d’État et autres entreprises publiques – Lignes directrices, 1996

Conseil des normes comptables internationales du secteur public (IPSASB), Lignes directrices de pratique recommandée 3, un rapport sur la performance de service, 2015

Institut Canadien des Comptables Agréés, 20 Questions que les administrateurs devraient poser sur les risques, 2006

Committee of Sponsoring Organizations of the Treadway Commission, Le management des risques de l’entreprise — Une démarche intégrée à la stratégie et à la performance, 2017

Gestion des risques d’entreprise

Institut Canadien des Comptables Agréés, 20 Questions que les administrateurs devraient poser sur les risques, 2006

Committee of Sponsoring Organizations of the Treadway Commission, Référentiel intégré de contrôle interne, 2013

Committee of Sponsoring Organizations of the Treadway Commission, Le management des risques de l’entreprise — Une démarche intégrée à la stratégie et à la performance, 2017

Secrétariat du Conseil du Trésor du Canada, La régie des sociétés d’État et autres entreprises publiques — Lignes directrices, 1996

information technologyIT Governance Institute et Association des professionnels de la vérification et du contrôle des systèmes d’informationISACA, Cadre de référence Gouvernance, Contrôle et Audit de l’Information et des Technologies AssociéesCOBIT 4.1 — DS5 (Assurer la sécurité des systèmes) et ME3 (Assurance de la conformité avec les exigences externes)

ISACA, Cadre de référence COBIT 5

The Institute of Internal Auditors, Global Technology Audit Guide, Évaluer le risque de cybersécurité — Les rôles des trois lignes de maîtrise, 2016

Bureau du surintendant des institutions financières, Conseils sur l’auto-évaluation en matière de cybersécurité, 2013

Gestion des placements et des activités

Institut Canadien des Comptables Agréés, 20 Questions que les administrateurs devraient poser sur les risques, 2006

Secrétariat du Conseil du Trésor du Canada, Lignes directrices pour la préparation des plans d’entreprise, 1996

Association canadienne des organismes de contrôle des régimes de retraite, Ligne directrice relative aux pratiques prudentes de placement des régimes de retraite et questionnaire d’autoévaluation sur les pratiques prudentes de placement, 2011

Chartered Financial AnalystCFA Institute, The Global Investment Performance Standards (normes GIPS), 2020

CFA Institute, Investment Industry Standards

Committee of Sponsoring Organizations of the Treadway Commission, Le management des risques de l’entreprise — Une démarche intégrée à la stratégie et à la performance, 2017

Project Management Institute incorporéinc., Guide du Corpus des connaissances en management de projet (Project Management Body of KnowledgePMBOK®), 4e édition, 2008

ISACA, Cadre de référence COBIT 5, APO05 (Gérer le portefeuille), BAI01 (Gérer les programmes et les projets)

ISACA, Cadre COBIT 5 — EDM02 (Assurer la livraison des bénéfices)

Modèle de gestion « Plan-Do-Check-Act » adapté de la roue de Deming

Committee of Sponsoring Organizations of the Treadway Commission, Référentiel intégré de contrôle interne, 2013

The Global Association of Risk ProfessionalsGARP Buy Side Risk Managers Forum, Risk Principles for Asset Managers, 2015

The GARP Buy Side Risk Managers Forum, Liquidity Risk Principles for Asset Managers, 2017

Secrétariat du Conseil du Trésor du Canada, Politique de financement pour les régimes de retraite du secteur public, 2018

Loi sur l’Office d’investissement des régimes de pensions du secteur public

Nations Unies, Principes pour l’investissement responsable, 2006

Nations Unies, Transformer notre monde : Le Programme de développement durable à l’horizon 2030, 2015

Conseil de stabilité financière — Final Report : Recommendations of the Task Force on Climate-related Financial Disclosures, 2017

Environnement et Changement climatique Canada, Rapport final du Groupe d’experts sur la finance durable, 2019

Période visée par l’audit

L’examen spécial a porté sur la période allant du 1er septembre 2019 au 23 octobre 2020. Il s’agit de la période à laquelle s’applique la conclusion de l’audit. Toutefois, afin de mieux comprendre les principaux moyens et méthodes, nous avons aussi examiné certains dossiers antérieurs à cette période. Nous avons aussi noté un événement postérieur, le 18 décembre 2020.

Date du rapport

Nous avons fini de rassembler les éléments probants suffisants et appropriés à partir desquels nous avons fondé notre conclusion le 1er février 2021, à Montréal, au Canada.

Équipe d’audit

Bureau du vérificateur général du Canada :

Directrice principale : Mélanie Cabana

Directrice : Josée Maltais

Anastasiya Abmiotka

Sophie Bernard

John Ebsary

Josée Surprenant

Alexandre Tremblay

Deloitte s.r.l. :

Associées : Chantal Leclerc et Victoria Loutsiv

Gestionnaires : Ali Shah et Usha Sthankiya

May Lim

Nicolas Panaritis

Tableau des recommandations

Le tableau qui suit regroupe les recommandations et les réponses apparaissant dans le présent rapport. Le numéro qui précède chaque recommandation correspond au numéro du paragraphe de la recommandation dans le rapport. Les chiffres entre parenthèses correspondent au numéro des paragraphes où le sujet de la recommandation est abordé.

Méthodes de gestion organisationnelle

| Recommandation | Réponse |

|---|---|

|

26 L’Office d’investissement des régimes de pensions du secteur public devrait veiller à ce que ses objectifs stratégiques soient appuyés par des indicateurs de rendement assortis de cibles qui sont précises et mesurables. La Société devrait aussi surveiller régulièrement et systématiquement son rendement par rapport aux indicateurs établis, et présenter des rapports à cet égard. (24 à 25) |

Réponse de la Société — Recommandation acceptée. Pour appuyer son prochain plan stratégique quinquennal, l’Office d’investissement des régimes de pensions du secteur public s’emploie à définir des indicateurs de rendement qui lui permettront de surveiller l’atteinte de ses objectifs stratégiques. Au cours de l’exercice 2021-2022, la Société établira des cibles pour les indicateurs et surveillera régulièrement les progrès réalisés par rapport aux indicateurs, et en rendra compte. La Société mènera ces tâches à bien d’ici la fin de 2021-2022. |

|

32 L’Office d’investissement des régimes de pensions du secteur public devrait définir des paramètres et des seuils ou limites pour son appétit en ce qui a trait aux risques importants non liés aux placements. (28 à 31) |

Réponse de la Société — Recommandation acceptée. L’Office d’investissement des régimes de pensions du secteur public établit actuellement les niveaux de tolérance ou seuils concernant les risques non liés aux placements dans le cadre d’une initiative visant à fournir à la haute direction et au Conseil d’administration une assurance supplémentaire à l’égard de la gestion et de la surveillance des principaux risques non liés aux placements, s’il y a lieu. La Société définira les tolérances ou les seuils appropriés pour les principaux risques non liés aux placements, en ayant conscience que ceux-ci pourraient, dans certains cas, être mieux exprimés qualitativement. La Société mènera à bien ces tâches d’ici la fin de l’exercice 2021-2022. |

|

33 L’Office d’investissement des régimes de pensions du secteur public devrait terminer ses évaluations du risque de non-conformité, au moyen d’une approche fondée sur les risques, pour évaluer sa conformité aux textes réglementaires qui sont pertinents pour ses activités. (28 à 31) |

Réponse de la Société — Recommandation acceptée. L’Office d’investissement des régimes de pensions du secteur public compte terminer les évaluations des risques de non-conformité de ses unités opérationnelles, conformément à son calendrier interne et avant la fin de l’exercice 2021-2022. |

|

34 L’Office d’investissement des régimes de pensions du secteur public devrait élaborer et appliquer, dans l’ensemble de l’organisation, un cadre de gestion des risques liés aux modèles, qui comprend un cadre de gouvernance lié aux modèles, une méthodologie d’évaluation des risques liés aux modèles, une méthodologie de validation des modèles et des activités de gestion des risques liés aux modèles. La Société pourrait utiliser et élargir sa procédure actuelle de validation des modèles pour établir ce cadre. (28 à 31) |

Réponse de la Société — Recommandation acceptée. Au cours de l’exercice 2020-2021, l’Office d’investissement des régimes de pensions du secteur public a passé en revue et perfectionné son cadre de gouvernance pour les modèles en mettant l’accent sur la reddition de comptes, les rôles et responsabilités et l’étendue du cadre, notamment la définition des modèles, un inventaire des modèles et une évaluation de l’importance liée au cycle de revue, la documentation des modèles et les exigences de validation. En 2021-2022, la Société déterminera les secteurs prioritaires afin d’élargir l’application du cadre en fonction de l’importance. |

|

37 L’Office d’investissement des régimes de pensions du secteur public devrait continuer d’améliorer ses rapports destinés au Conseil d’administration sur la mise en œuvre des mesures d’atténuation. La Société devrait aussi définir avec précision les échéances et les résultats attendus pour chacune des mesures d’atténuation, et présenter périodiquement des comptes rendus sur la progression et l’achèvement de la mise en œuvre des mesures dans le cadre de son processus d’auto-évaluation des risques et des contrôles. (35 à 36) |

Réponse de la Société — Recommandation acceptée. L’Office d’investissement des régimes de pensions du secteur public accorde un degré de priorité élevé à l’amélioration en continu des rapports qu’elle présente au Conseil d’administration afin de veiller à lui communiquer de l’information efficace, simplifiée et appropriée. La Société examinera la possibilité d’accroître le nombre de rapports périodiques présentés au Conseil sur les progrès et l’achèvement de mesures d’atténuation clés, le cas échéant. La Société mènera à bien ces tâches d’ici la fin de l’exercice 2021-2022. |