Revue des pratiques et audit interne — Plan d’audit et d’évaluation fondé sur les risques pour les exercices 2022-2023 et 2023-2024

Table des matières

- Message de la dirigeante principale de l’audit interne

- Surveillance

- Plan fondé sur les risques pour les exercices 2022-2023 et 2023-2024

- Annexe A — Mesures de rendement et résultats pour l’exercice 2021-2022

- Annexe B — Principales priorités et mesures de rendement pour les exercices 2022-2023 et 2023-2024

Message de la dirigeante principale de l’audit interne

J’ai le plaisir de vous présenter mon premier plan d’audit et d’évaluation fondé sur les risques à titre de nouvelle dirigeante principale de l’audit interne du Bureau du vérificateur général du Canada (le Bureau). Nous avons élaboré ce plan évolutif pour les exercices 2022‑2023 et 2023‑2024 afin de nous assurer que nos missions prévues répondent aux besoins du Bureau en matière d’assurance et d’information.

« Quand vous arrivez à un tournant, ce n’est pas la fin du voyage… à moins que vous passiez tout droit. »

Il est devenu de plus en plus normal de devoir faire face à beaucoup d’incertitude et de changements en raison de la pandémie de la maladie à coronavirus (COVID‑19) et de l’évolution, entre autres, des environnements technologique et économique et du marché du travail. Comme on peut s’y attendre, l’incertitude et le changement entraînent leur propre lot de défis et de risques, mais ils offrent aussi une multitude de possibilités si l’on y prête attention, si des mécanismes sont en place pour qu’on puisse saisir et analyser les données et si l’on est prêt à tirer parti de ces possibilités. Notre équipe, tout en garantissant son indépendance, prendra des mesures pour devenir un partenaire stratégique plus fort pour l’organisation afin de l’aider à composer avec cette incertitude et ce changement, de sorte que le Bureau puisse continuer de répondre aux besoins de la population canadienne.

À cette fin, l’équipe mettra à profit les pratiques exemplaires en matière de communication, de gestion du changement, d’innovation et de service à la clientèle pour appuyer les objectifs stratégiques du Bureau en ce qui a trait aux piliers « S’épauler », « Bâtir des liens » et « Moderniser ». Nous adapterons et moderniserons nos services et adopterons des principes plus agiles pour accroître notre offre de produits et de renseignements à valeur ajoutée et importants afin d’appuyer la haute direction dans sa prise de décisions fondée sur les risques et les données probantes.

Le présent plan contient des précisions sur le rôle et la capacité des membres de l’équipe, un aperçu du processus d’élaboration du plan, un survol des missions prévues et d’autres activités, un aperçu des indicateurs de rendement et une estimation du budget en heures aux fins de l’exécution du plan. Nous maintiendrons ce plan à jour. En utilisant une approche agile, nous réévaluerons et peaufinerons le calendrier, l’objectif et la portée des missions en fonction des priorités organisationnelles, des secteurs de risque en évolution et des besoins d’information.

Je tiens à remercier la haute direction, le personnel et les membres du Comité d’audit du Bureau de leur coopération, de leur aide et, surtout, de leur soutien dans le cadre de l’élaboration et de l’exécution de ce plan. Grâce à cette approche collaborative continue, l’équipe sera en mesure de fournir une gamme de produits et de services plus pertinents et plus efficaces.

Julie Bastarache

Dirigeante principale de l’audit interne

Bureau du vérificateur général du Canada

Juin 2022

Surveillance

À titre de mandataire du Parlement, la vérificatrice générale du Canada est indépendante du gouvernement et relève directement du Parlement du Canada. Vu la nature du mandat qui lui est confié, le Bureau du vérificateur général du Canada n’est pas assujetti à la surveillance directe du Secrétariat du Conseil du Trésor du Canada. C’est pourquoi les mécanismes internes de surveillance du Bureau revêtent une importance toute particulière pour garantir la mise en œuvre de pratiques de gestion adéquates. Le travail de l’équipe de la Revue des pratiques et de l’audit interne fait partie de ces mécanismes. Grâce à ses audits internes, ses évaluations, ses services consultatifs et d’autres activités, l’équipe fournit à la direction une assurance dans ce domaine.

Relations hiérarchiques

La directrice principale de l’audit interne dirige les fonctions d’audit interne et d’évaluation. Elle relève du Comité d’audit du Bureau sur le plan opérationnel, et de la vérificatrice générale sur le plan administratif. Le Comité d’audit est composé de trois membres, dont le président, qui se réunissent régulièrement pour appuyer le travail de l’équipe visant à assurer une surveillance et à fournir des conseils à la haute direction sur des sujets importants.

Il incombe à la directrice principale de l’audit interne d’établir et de mettre à jour annuellement le plan d’audit et d’évaluation fondé sur les risques, puis de le soumettre à l’examen du Comité d’audit. Ce dernier recommande le plan à l’approbation de la vérificatrice générale. La vérificatrice générale détient le pouvoir d’approbation définitif du plan.

Notre équipe, nos objectifs et nos services

Sous la direction de la dirigeante principale de l’audit interne, Julie Bastarache, qui a été nommée en mars 2022, l’équipe est composée de personnes dévouées et engagées qui offrent des produits et des services de qualité à l’appui des objectifs du Bureau. Au moment de la publication, l’équipe comprenait les membres clés suivantes :

- Marianne Avarello, directrice

- Karen O’Reilly, adjointe administrative

- Michelle Robert, directrice

- Caroline Viens, directrice

Pour répondre aux besoins de l’équipe en matière de capacité afin qu’elle respecte ses engagements, des personnes supplémentaires peuvent être embauchées de façon temporaire ou permanente. Il pourrait s’agir, entre autres, de spécialistes dans des domaines précis ou de généralistes, dont l’embauche a été effectuée par l’intermédiaire des mécanismes de ressources humaines et d’approvisionnement en vigueur, selon les besoins opérationnels particuliers et la disponibilité des ressources. L’équipe compte également sur les autres membres de l’organisation pour l’appuyer dans ses diverses activités, y compris celles du Comité d’audit.

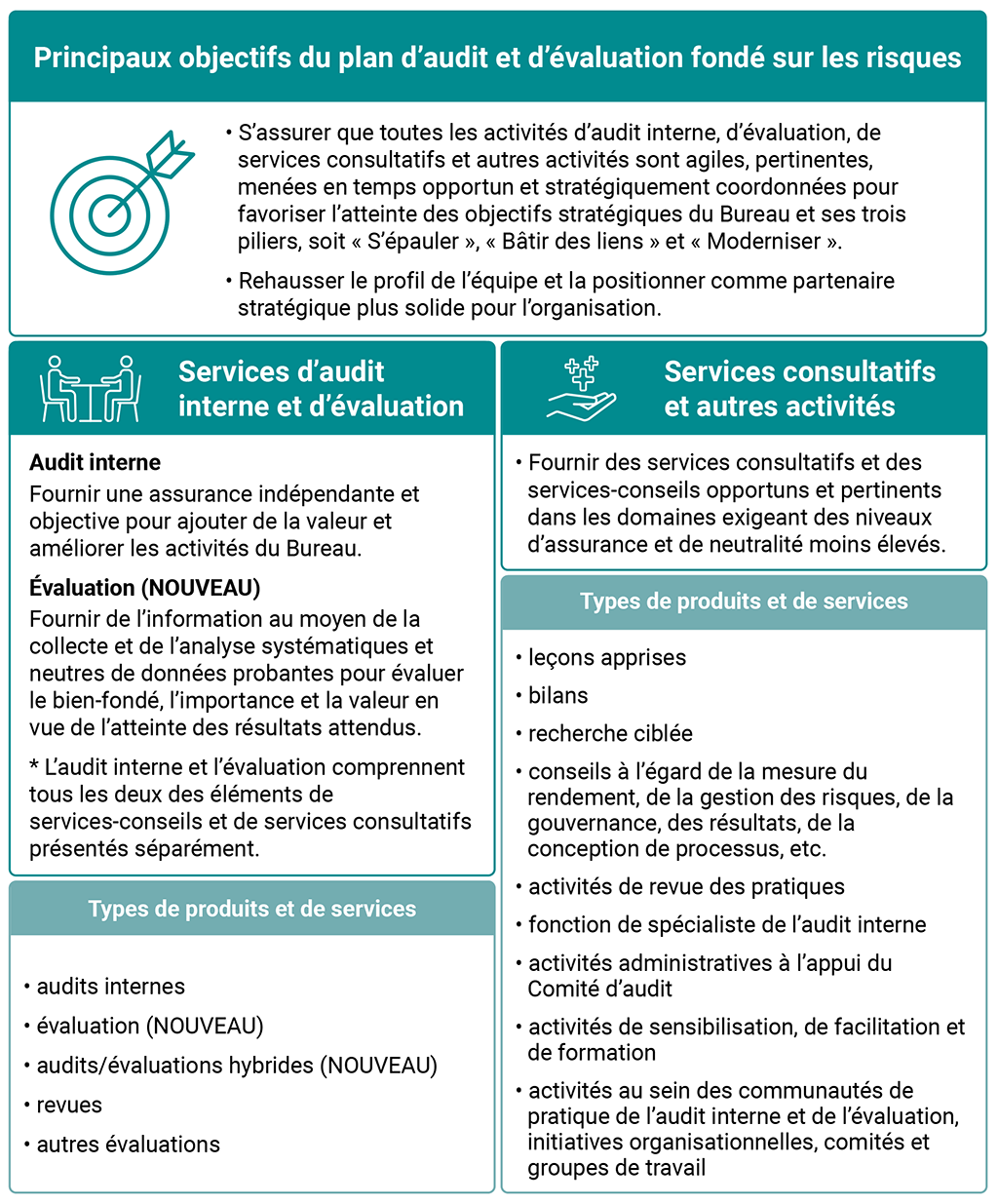

Au fur et à mesure que l’équipe élargira ses produits et services au cours des deux prochaines années et au-delà et qu’elle modernisera ses activités, elle s’engage à s’améliorer et à acquérir des connaissances de façon continue pour renforcer ses compétences existantes. C’est pourquoi on s’attend à un accroissement de l’investissement dans la formation et l’apprentissage. L’analyse et la visualisation des données, les principes et la méthodologie d’évaluation, la gestion du changement et la gestion des risques, pour n’en nommer que quelques‑uns, sont des exemples des domaines qu’on prévoit développer. Nous garantissons également l’intégrité et le professionnalisme en cherchant à obtenir et à maintenir des attestations et des titres de compétence professionnels pertinents au sein de l’équipe et en continuant à perfectionner d’autres compétences importantes qui sont essentielles à notre travail et à nos objectifs. L’équipe a deux objectifs clés et fournit des services d’audit interne et d’évaluation ainsi que des services consultatifs (voir la pièce 1).

Pièce 1 — Résumé des objectifs du plan et des activités à l’appui

Pièce 1 — version textuelle

Principaux objectifs du plan d’audit et d’évaluation fondé sur les risques

- S’assurer que toutes les activités d’audit interne, d’évaluation, de services consultatifs et autres activités sont agiles, pertinentes, menées en temps opportun et stratégiquement coordonnées pour favoriser l’atteinte des objectifs stratégiques du Bureau et ses trois piliers, soit « S’épauler », « Bâtir des liens » et « Moderniser ».

- Rehausser le profil de l’équipe et la positionner comme partenaire stratégique plus solide pour l’organisation.

Services d’audit interne et d’évaluationNote *

Audit interne

Fournir une assurance indépendante et objective pour ajouter de la valeur et améliorer les activités du Bureau.

Évaluation (NOUVEAU)

Fournir de l’information au moyen de la collecte et de l’analyse systématiques et neutres de données probantes pour évaluer le bien-fondé, l’importance et la valeur en vue de l’atteinte des résultats attendus.

Types de produits et de services

- audits internes

- évaluation (NOUVEAU)

- audits/évaluations hybrides (NOUVEAU)

- revues

- autres évaluations

Services consultatifs et autres activités

- Fournir des services consultatifs et des services-conseils opportuns et pertinents dans les domaines exigeant des niveaux d’assurance et de neutralité moins élevés.

Types de produits et de services

- leçons apprises

- bilans

- recherche ciblée

- conseils à l’égard de la mesure du rendement, de la gestion des risques, de la gouvernance, des résultats, de la conception de processus, et cetera

- activités de revue des pratiques

- fonction de spécialiste de l’audit interne

- activités administratives à l’appui du Comité d’audit

- activités de sensibilisation, de facilitation et de formation

- activités au sein des communautés de pratique de l’audit interne et de l’évaluation, initiatives organisationnelles, comités et groupes de travail

Plan fondé sur les risques pour les exercices 2022-2023 et 2023-2024

Processus de planification et d’établissement des priorités

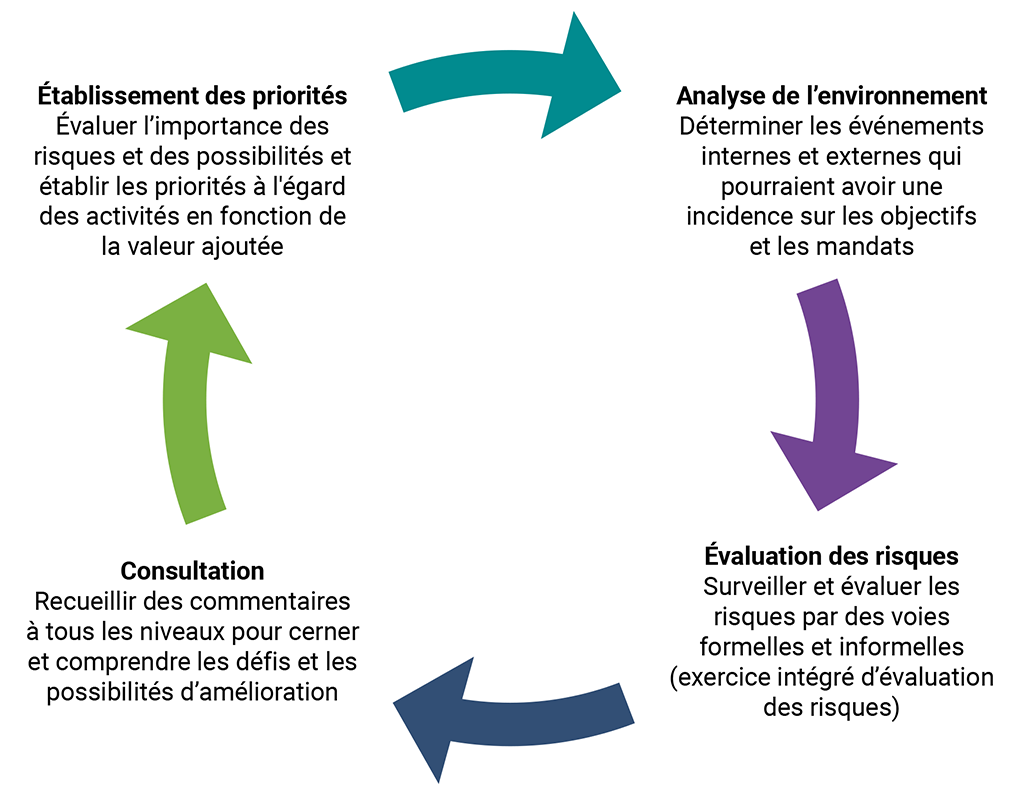

L’équipe révise et prépare son plan en fonction d’un processus rigoureux qu’elle exécute au moins une fois par année. Dans un esprit d’amélioration et d’apprentissage continus, l’équipe examine son processus et cherche à obtenir de la rétroaction pour évaluer les changements qui peuvent être apportés afin d’améliorer davantage ce processus. Cet exercice collaboratif et fondé sur des données permet de s’assurer que le plan demeure adapté aux besoins changeants du Bureau tout en veillant à ce que les travaux soient classés en fonction des risques, des priorités et des possibilités. Le processus de l’équipe se compose de quatre mesures importantes qui sont prises continuellement pour établir et tenir à jour le plan d’audit et d’évaluation évolutif de l’équipe (voir la pièce 2).

Pièce 2 —Processus d’établissement des priorités

Pièce 2 — version textuelle

- Analyse de l’environnement

Déterminer les événements internes et externes qui pourraient avoir une incidence sur les objectifs et les mandats - Évaluation des risques

Surveiller et évaluer les risques par des voies formelles et informelles (exercice intégré d’évaluation des risques) - Consultation

Recueillir des commentaires à tous les niveaux pour cerner et comprendre les défis et les possibilités d’amélioration - Établissement des priorités

Évaluer l’importance des risques et des possibilités et établir les priorités à l'égard des activités en fonction de la valeur ajoutée

Analyse de l’environnement

Le Bureau a continué à développer son équipe de direction au cours de la dernière année. Il a accueilli une nouvelle vérificatrice générale adjointe qui a assumé la responsabilité de la planification stratégique, de la gestion des risques et de la gestion du changement. De plus, une nouvelle dirigeante principale de l’audit interne possédant une vaste connaissance de l’audit, de la gestion des risques et de l’évaluation a été nommée après le départ à la retraite de l’ancienne titulaire du poste.

Un domaine en constante évolution pour le Bureau concerne son effectif. Le Bureau continue d’intégrer un nombre important de nouveaux membres du personnel qui ont été embauchés dans le cadre de l’expansion du Bureau au cours des deux dernières années. De plus, les difficultés de maintien en poste et de recrutement découlant d’un marché du travail restreint n’ont été qu’exacerbées par le récent conflit de travail au sein de l’organisation. Le présent plan reflète les risques auxquels doit faire face le Bureau à l’égard de ces questions et d’autres questions en matière de gestion des ressources humaines.

Les besoins de la clientèle et des parties prenantes du Bureau et l’environnement dans lequel il exerce ses activités évoluent constamment. Afin de demeurer pertinent et de réaliser des audits de façon efficace et efficiente, le Bureau souhaite améliorer son processus de sélection des audits de performance et ses relations avec les parties prenantes. Notre fonction n’est pas différente. De plus, le Bureau déploie des efforts considérables dans le domaine de la transformation numérique. Il s’agit d’une importante initiative à long terme qui vise à favoriser des changements au moyen de données et de solutions numériques. La nature omniprésente de cette initiative accroît les risques et justifie une surveillance indépendante. Ces priorités ont été prises en compte dans l’élaboration du présent plan.

Évaluation des risques et consultations

Le présent plan fondé sur les risques se veut évolutif, ce qui signifie qu’il sera révisé périodiquement pour tenir compte des nouveaux risques et des nouvelles priorités. L’analyse de l’environnement, décrite ci-dessus, comprenait également les principaux risques cernés à l’externe, comme ceux relevés par l’Institut des auditeurs internes et le Secrétariat du Conseil du Trésor du Canada.

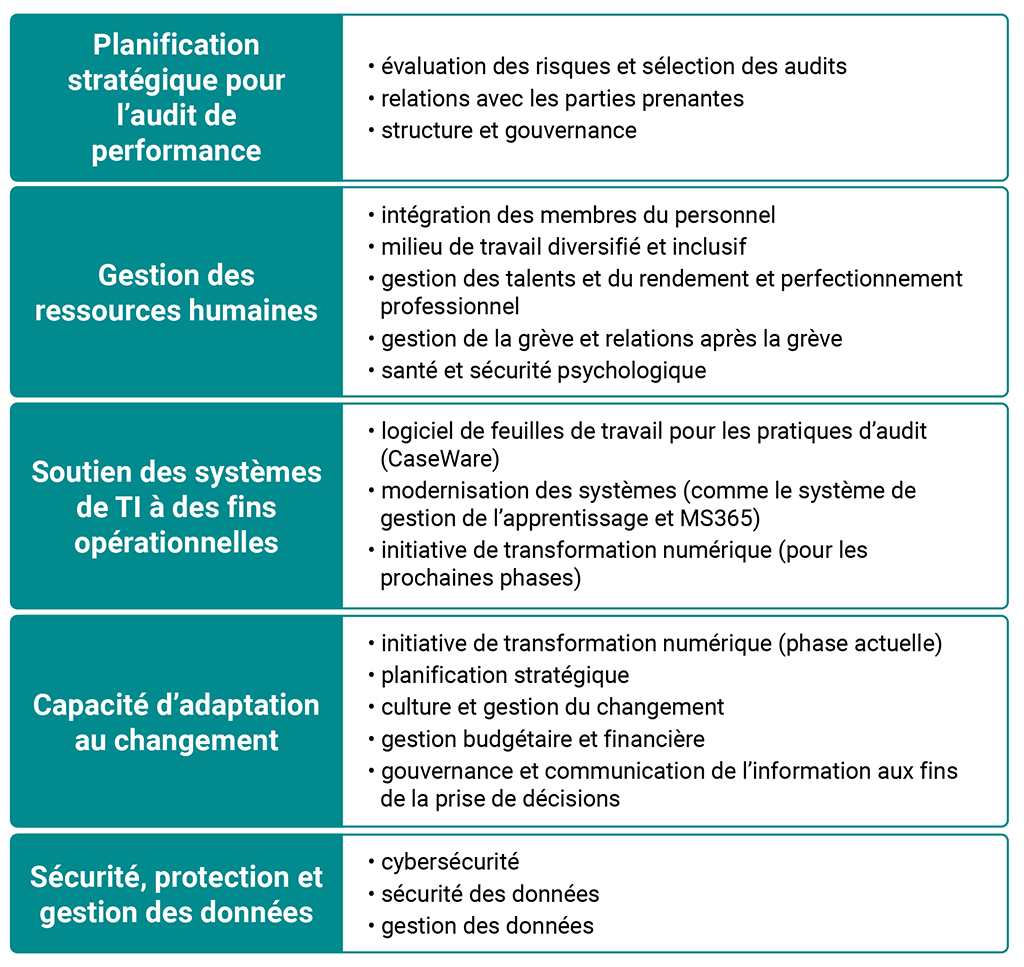

En fonction de l’examen des résultats de l’exercice d’évaluation intégrée des risques du Bureau et des consultations entre les diverses fonctions, l’équipe a déterminé les cinq principaux secteurs de risque qui profiteraient probablement le plus des travaux liés à l’audit interne et à l’évaluation et qui seraient les plus utiles pour l’organisation (voir la pièce 3). Cela comprend les principaux secteurs de risque et les secteurs de risque secondaire connexes suivants.

Pièce 3 — Principaux secteurs de risque

Pièce 3 — version textuelle

Planification stratégique pour l’audit de performance

- évaluation des risques et sélection des audits

- relations avec les parties prenantes

- structure et gouvernance

Gestion des ressources humaines

- intégration des membres du personnel

- milieu de travail diversifié et inclusif

- gestion des talents et du rendement et perfectionnement professionnel

- gestion de la grève et relations après la grève

- santé et sécurité psychologique

Soutien des systèmes de TI à des fins opérationnelles

- logiciel de feuilles de travail pour les pratiques d’audit (CaseWare)

- modernisation des systèmes (comme le système de gestion de l’apprentissage et MicrosoftMS365)

- initiative de transformation numérique (pour les prochaines phases)

Capacité d’adaptation au changement

- initiative de transformation numérique (phase actuelle)

- planification stratégique

- culture et gestion du changement

- gestion budgétaire et financière

- gouvernance et communication de l’information aux fins de la prise de décisions

Sécurité, protection et gestion des données

- cybersécurité

- sécurité des données

- gestion des données

Priorités pour l’exercice 2022-2023

À la lumière de l’évaluation des risques, l’équipe prévoit effectuer les travaux suivants au cours de l’exercice 2022-2023 (présentés dans l’ordre dans lequel l’équipe commencera ses travaux) :

1 Achèvement de l’examen du projet de logiciel pour les feuilles de travail d’audit (CaseWare)

Risque connexe : Soutien des systèmes de technologie de l’information (TI) à des fins opérationnelles

L’examen a commencé au cours de l’exercice 2021‑2022. Il vise à fournir au cadre responsable une évaluation indépendante pour déterminer si le projet a fait l’objet d’une planification et d’une surveillance adéquates afin de pouvoir obtenir un produit viable minimal (caractéristiques et fonctionnalités de base) d’ici la date limite du 31 décembre 2022. Le budget estimatif de cette mission est d’environ 400 heures. Comme pour toute mission, il est possible que, selon les résultats de l’examen initial, des travaux supplémentaires doivent être effectués. Si tel est le cas, l’intention serait de terminer tout travail supplémentaire dans le cadre d’une mission distincte.

2 Services consultatifs sur le processus de sélection des audits de performance

Risque connexe : Planification stratégique pour les audits de performance

L’objectif de ce projet de recherche et de consultation sera de fournir à la haute direction les renseignements nécessaires pour appuyer la modernisation de cet important processus d’ici l’automne 2022, lorsque l’exercice sera planifié, afin d’aider à déterminer les audits à réaliser au cours du cycle 2023‑2024. Ce projet pourrait également porter sur les relations avec les parties prenantes et comportera un volet de recherche. Le budget estimatif pour cette mission est d’environ 1 000 heures, mais il pourrait varier selon la portée définitive du projet. Il pourrait être nécessaire d’effectuer d’autres travaux après l’exercice de planification de 2023‑2024, comme une compilation des leçons apprises, un examen ou des activités d’audit, afin d’aider à peaufiner le processus pour les prochaines années.

3 Audit ou revue du processus de gestion budgétaire et financière

Risque connexe : Capacité d’adaptation au changement

Cela comprendra probablement une affectation d’équivalents temps plein et un budget connexe. L’objectif préliminaire de ces travaux sera de déterminer si les processus de gestion budgétaire et financière sont optimisés aux fins de la prise de décisions et s’ils sont conçus pour optimiser la culture ainsi que la responsabilisation visée. Le budget estimatif pour cette mission est d’environ 1 000 heures, mais il pourrait varier selon la portée définitive et le type de mission pour cette initiative.

4 Revue ou services consultatifs à l’égard de la vaste initiative de transformation numérique

Risque connexe : Capacité d’adaptation au changement

Dans le cadre de la phase I (découverte) de l’initiative, l’objectif préliminaire de ces travaux sera de déterminer si l’organisation a tenu compte de tous les facteurs nécessaires à la définition de ses besoins opérationnels et organisationnels liés à la transformation numérique. Le budget estimatif pour cette mission est d’environ 400 heures, mais il pourrait varier selon la portée définitive et le type de mission pour cette initiative.

5 Audit et évaluation des processus de planification et de gestion des ressources

Risque connexe : Gestion des ressources humaines

L’objectif préliminaire de ces travaux sera de déterminer si ces processus soutiennent un effectif efficace et efficient aux fins de l’atteinte des objectifs organisationnels, s’ils sont suffisamment agiles et adaptables à l’environnement en évolution, et s’ils contribuent à la culture organisationnelle recherchée. Ce projet pourrait porter sur des éléments liés à l’intégration. Le budget estimatif pour cette mission est d’environ 1 200 heures, mais il pourrait varier selon la portée définitive de cette mission. Ces travaux sont directement liés aux travaux effectués dans le cadre de l’audit ou de la revue du processus de gestion budgétaire et financière. Remarque : les rapports d’audit interne intitulés « La planification intégrée des ressources humaines » et « Cadre d’apprentissage, de formation et de perfectionnement professionnel des employés » ont été publiés respectivement en octobre 2015 et en octobre 2018. De plus, le rapport intitulé « Revue des travaux sur les contrôles internes à l’égard des opérations de la paye » a été publié en juillet 2019.

Aucun autre travail précis n’est prévu au sujet du risque lié à la sécurité, à la protection et à la gestion des données. Toutefois, un rapport d’audit intitulé « La gestion de la sécurité des technologies de l’information » a été publié en janvier 2018 et le rapport d’audit intitulé « Suivi du rapport d’audit interne de janvier 2018 sur la gestion de la sécurité des technologies de l’information » a été publié en janvier 2019. Par conséquent, l’équipe surveillera la mise en œuvre des recommandations et l’évolution des risques et travaillera avec les parties prenantes appropriées pour en déterminer l’incidence et ajuster son plan fondé sur les risques, le cas échéant.

D’autres points à examiner ont été communiqués à l’équipe et d’autres missions pourraient être ajoutées si le temps et les ressources le permettent. Compte tenu des changements rapides du marché du travail et de l’évolution du travail, entre autres facteurs, un domaine d’intérêt particulier sera celui des autres éléments liés aux ressources humaines, compte tenu de la complexité, des risques et des possibilités en cause. Étant donné la nature de ce sujet, le soutien par l’entremise de services consultatifs serait probablement considéré comme un point de départ.

De plus, l’équipe prévoit intégrer des éléments liés à la culture, à la gestion du changement, à la gestion des risques, à la gouvernance et aux contrôles internes, au besoin. Elle s’efforcera d’offrir ses produits et services selon des thèmes horizontaux et d’établir des liens entre les diverses fonctions de l’organisation, s’il y a lieu, afin de permettre la formulation de recommandations à l’échelle de l’organisation qui auront une incidence plus grande. Elle surveillera également la mise en œuvre des recommandations antérieures et des initiatives en cours et demeurera disponible pour des services consultatifs, le cas échéant.

Revues des pratiques pour l’exercice 2022-2023

Aperçu

Les revues des pratiques sont une composante du système global de contrôle de la qualité du Bureau, qui est conforme à la Norme canadienne de contrôle qualité 1 de Comptables professionnels agréés du Canada (qui sera remplacée par les normes canadiennes sur la gestion de la qualité 1 et 2 à compter du 15 décembre 2022). Les revues des pratiques sont effectuées au niveau de la mission et fournissent à la vérificatrice générale du Canada l’assurance que les responsables de la mission respectent les normes professionnelles et les politiques du Bureau et que les rapports d’audit publiés sont étayés et appropriés. La sélection des responsables de mission qui feront l’objet d’une revue des pratiques au cours du cycle est fondée sur le risque et exige que tous les responsables de mission chargés des audits d’états financiers et des missions d’appréciation directe (audits de performance et examens spéciaux) fassent l’objet d’une revue au moins une fois tous les 4 ans. On prévoit actuellement 12 revues des pratiques pour l’exercice 2022‑2023 : 6 sont liées à des audits d’états financiers et les 6 autres sont liées à des missions d’appréciation directe (examens spéciaux et audits de performance).

Collaboration

En tant que membre du Comité d’examen par les pairs du Conseil canadien des vérificateurs législatifs, l’équipe collabore avec les bureaux d’audit provinciaux à la réalisation d’examens intergouvernementaux de dossiers d’audit afin d’apprendre les uns des autres et d’élaborer des pratiques exemplaires. Nous coordonnons également toutes les inspections de nos bureaux régionaux et du siège social menées par des organismes de surveillance externes, dont celles réalisées par les instituts provinciaux de comptables professionnels agréés.

Changements proposés à la fonction

Au cours des dernières années, la fonction d’audit interne a été chargée d’effectuer des revues des pratiques au Bureau. Afin de permettre à la fonction de se concentrer sur ses efforts de modernisation et de valeur ajoutée, des discussions sont en cours sur le transfert de cette responsabilité à un autre groupe du Bureau au cours de la prochaine année. Nous explorons des stratégies qui assureront un transfert en douceur, notamment la possibilité d’obtenir des ressources externes pour aider à réduire les répercussions pendant la période de transition. De plus, l’équipe examine le programme utilisé dans les activités de revue des pratiques afin de se concentrer sur la conformité aux normes et aux politiques relatives à la méthodologie du Bureau, en mettant moins l’accent sur les directives connexes. L’équipe renforcera également son approche fondée sur les risques lors de la sélection des responsables de mission et des audits qui feront l’objet d’une revue. Comme la fonction de revue des pratiques doit être effectuée par un autre groupe, aucun renseignement précis n’est fourni dans le présent plan pour l’exercice 2023‑2024. Toutefois, l’ampleur du travail devrait demeurer relativement semblable au cours des prochaines années.

Mesure du rendement

Exercice précédent

Dans le plan de l’exercice précédent, l’équipe a défini des mesures de rendement qui s’harmonisent avec certains objectifs des trois piliers stratégiques du Bureau, soit « S’épauler », « Bâtir des liens » et « Moderniser ». Voir l’annexe A pour obtenir plus de renseignements.

L’équipe apprécie et sollicite activement la rétroaction des parties prenantes sur son rendement, y compris les membres du Comité d’audit. En 2021‑2022, l’équipe a atteint bon nombre des cibles de rendement qu’elle s’était fixées pour la période ou a réalisé des progrès en vue de les atteindre. Toutefois, certains secteurs nécessitaient aussi une attention particulière. Les secteurs à améliorer comprennent le perfectionnement des compétences en analyse des données et l’utilisation et l’amélioration des processus de rétroaction afin de mettre davantage l’accent sur les résultats. L’équipe a réalisé la plupart des activités qu’elle avait prévues, notamment l’achèvement d’un audit interne, de deux revues internes et du dernier cycle de revues des pratiques. Le poste de dirigeant principal de l’audit interne demeuré vacant pour une partie de l’année et le redéploiement des ressources pour aider d’autres services du Bureau pendant le conflit de travail ont entraîné le report de certains travaux de revue interne prévus.

Prochains exercices

Pour ce qui est des deux prochaines années, l’équipe a revu ses principales priorités et mesures de rendement afin d’appuyer ses propositions de modernisation et de valeur ajoutée. Ces cinq éléments, qui soutiennent chacun au moins deux des trois piliers (« S’épauler », « Bâtir des liens » et « Moderniser »), sont décrits en détail à l’annexe B.

Nous veillerons également à respecter les normes professionnelles appropriées et les autres politiques et directives applicables, dont les plus pertinentes sont les suivantes :

- le Cadre de référence international des pratiques professionnelles publié par l’Institut des auditeurs internes;

- la Politique sur l’audit interne, la Directive sur l’audit interne et la Politique sur les résultats du Conseil du Trésor qui s’appliquent au Bureau.

La fonction d’audit interne fera également l’objet d’une évaluation externe de la qualité au cours de l’exercice 2022‑2023. Le but de cette revue est d’évaluer si les activités d’audit interne sont conformes aux Normes internationales pour la pratique professionnelle de l’audit interne et au Code de déontologie et d’évaluer l’efficience et l’efficacité de l’activité d’audit interne. Compte tenu de notre intention de moderniser la fonction d’audit interne et de diversifier la gamme de services que nous offrons, nous prévoyons également inclure une évaluation de notre plan fondé sur les risques et une charte révisée des activités de l’équipe dans la portée des travaux.

Budget

Bien qu’il soit trop tôt pour établir un budget précis, car nous n’avons pas déterminé l’étendue et le calendrier de nos missions d’audit et d’évaluation, nous avons élaboré le budget préliminaire suivant pour l’année à venir en fonction de l’expérience de l’année précédente et des renseignements les plus à jour que nous avons reçus (voir la pièce 4).

Pièce 4 — Budget préliminaire pour l’exercice 2022-2023

| Activités | Heures estimées |

|---|---|

|

Missions d’audit interne et d’évaluation :

|

4 500 |

|

Revues des pratiques — Missions d’audits d’états financiers et missions d’appréciation directe (sujet à changement si la fonction est visée par une réaffectation) |

1 800 |

|

Connaissance des activités, des évaluations des contrôles internes, du programme d’assurance et d’amélioration de la qualité et de la planification fondée sur les risques |

1 500 |

|

Comité d’audit et suivi des recommandations |

1 500 |

|

Administration et gestion de l’équipe |

1 500 |

|

Total |

10 800 |

Annexe A — Mesures de rendement et résultats pour l’exercice 2021-2022

| Mesure de rendement | Résultat par rapport à l’objectif stratégique | ||

|---|---|---|---|

| S’épauler | Bâtir des liens | Moderniser | |

|

Achèvement des cours facultatifs sur l’analyse des données Remarque : Ces cours n’ont été que partiellement terminés, en raison de l’offre des cours. Selon le plan, ils devraient être terminés au cours du prochain exercice. |

Point d’exclamation dans un cercle jaune | ||

|

Certification des membres de l’équipe de direction : auditrice interne certifiée ou auditeur interne certifié (CIA), comptable professionnelle agréée ou comptable professionnel agréé (CPA) |

Coche dans un cercle vert | ||

|

Publication à temps du rapport de revue des pratiques |

Coche dans un cercle vert | ||

|

Communication avec les parties prenantes dans la langue de leur choix Remarque : La question n’a pas été posée dans le cadre des sondages et doit être confirmée. L’évaluation est fondée sur la confirmation verbale des membres de l’équipe. |

Coche dans un cercle vert | ||

|

Recommandations traitées par la direction dans les délais prévus des plans d’action Remarque : Un suivi officiel n’a pas été effectué en raison de priorités concurrentes et des effets de la grève, et certains plans d’action ont également été retardés pour les mêmes raisons. Les suivis réguliers reprendront au cours du nouvel exercice. |

Point d’exclamation dans un cercle jaune | ||

|

Les clientes et les clients estiment que les constatations reflètent les principales questions qui ont contribué aux améliorations futures Remarque : Les réponses aux sondages menés auprès des clientes et des clients ont été mitigées, et des améliorations possibles ont été notées. |

Point d’exclamation dans un cercle jaune | ||

|

Les projets comprennent une combinaison de produits et de services qui répondent aux besoins des parties prenantes et leur offrent une valeur ajoutée. |

Coche dans un cercle vert | ||

|

Les activités réalisées répondent aux attentes du Comité d’audit Remarque : Il y a certains points à améliorer que l’équipe s’efforcera de régler dans le cadre de ses efforts de modernisation et du renouvellement de son plan d’audit et d’évaluation. |

Point d’exclamation dans un cercle jaune | ||

|

Approches d’audit agile prises en compte et documentées |

Coche dans un cercle vert | ||

|

Utilisation de techniques d’analyse des données pendant la planification Remarque : Elles ont été utilisées dans une certaine mesure, mais il s’agit d’un point à améliorer en vue d’une utilisation à toutes les phases des missions (le cas échéant). |

Point d’exclamation dans un cercle jaune | ||

|

Tenue de séances sur les leçons apprises après la mise en œuvre de produits, d’approches et de services nouveaux ou novateurs |

Coche dans un cercle vert | ||

|

Légende — Résultats par rapport aux mesures de rendement Coche dans un cercle vert Le résultat a été obtenu Point d’exclamation dans un cercle jaune Le résultat a été partiellement atteint Un X dans un cercle rouge Le résultat n’a pas été atteint |

|||

Annexe B — Principales priorités et mesures de rendement pour les exercices 2022-2023 et 2023-2024

| Principales priorités | Objectifs stratégiques | ||

|---|---|---|---|

| S’épauler | Bâtir des liens | Moderniser | |

| Réaliser une combinaison appropriée de produits et de services liés à l’audit, à l’évaluation et à la consultation pour appuyer l’atteinte des objectifs relatifs aux piliers « S’épauler », « Bâtir des liens » et « Moderniser ». | Étoile | Étoile | Étoile |

| Moderniser les processus et les extrants liés aux services d’audit, d’évaluation et de consultation afin d’accroître la mobilisation des parties prenantes et l’utilisation pratique des rapports et des produits connexes. | Étoile | Étoile | |

| Perfectionner les aptitudes et les compétences des membres de l’équipe en ce qui a trait à l’analyse et à la visualisation des données, aux principes et à la méthodologie d’évaluation, à la gestion du changement et à la gestion des risques, y compris la certification pertinente à l’appui d’un effectif professionnel. | Étoile | Étoile | |

| Renforcer les relations et la sensibilisation avec les parties prenantes en utilisant et en modernisant les activités de rétroaction, de sensibilisation et de communication afin de rehausser le profil de la fonction et de la positionner comme un partenaire stratégique plus fort. | Étoile | Étoile | |

| Accroître les efforts de réseautage dans les communautés de pratique pertinentes et tirer parti du partage des leçons apprises et des pratiques exemplaires de ces réseaux pour améliorer les activités de l’équipe. | Étoile | Étoile | |