2023 — Rapports 5 à 9 de la vérificatrice générale du Canada au Parlement du CanadaRapport 8 — Le programme de Modernisation du versement des prestations

Rapport de l’auditeur indépendant

Table des matières

- Introduction

- Constatations et recommandations

- Conclusion

- À propos de l’audit

- Recommandations et réponses

- Pièces :

- 8.1 — Les prestations visées par la modernisation

- 8.2 — Les examens du programme de Modernisation du versement des prestations ont relevé des retards, des augmentations de coûts et des modifications à l’échéancier

- 8.3 — Les coûts estimatifs du projet ont augmenté de façon importante depuis l’établissement de l’estimation initiale

- 8.4 — La transformation des services est en péril

Introduction

Contexte

8.1 Le programme de Modernisation du versement des prestations, dirigé par Emploi et Développement social Canada, est un projet de technologie de l’information qui vise à moderniser les systèmes utilisés pour le versement des prestations au titre du programme de la Sécurité de la vieillesse (y compris le Supplément de revenu garanti), du Régime de pensions du Canada et du régime d’assurance‑emploi. Il s’agit du projet le plus important du genre jamais entrepris par le gouvernement fédéral.

8.2 L’initiative comprend la migration de ces trois programmes de prestations vers une plateforme infonuagique et la transformation du mode d’accès à ces programmes pour les Canadiennes et les Canadiens. La migration est essentielle, car les systèmes de technologie de l’information actuellement utilisés pour la prestation de ces programmes datent de nombreuses décennies et pourraient tomber en panne (voir la pièce 8.1). La transformation est importante, car elle vise la standardisation des activités, la simplification des processus opérationnels, l’amélioration du service à la clientèle, la réception de paiements par un plus grand nombre de bénéficiaires et la diminution du nombre de paiements inexacts et du risque de fraude.

Pièce 8.1 — Les prestations visées par la modernisation

| Prestation | Objectif et forme | Admissibilité | Nombre de bénéficiaires pour l’exercice 2022‑2023 | Dépenses prévues au cours de l’exercice 2022‑2023 | Âge du système informatique (arrondi) |

|---|---|---|---|---|---|

|

Sécurité de la vieillesse (comprend le Supplément de revenu garanti) |

Soutien au revenu par l’intermédiaire de paiements mensuels imposables |

Les Canadiennes et les Canadiens et les résidentes autorisées et résidents autorisés de 65 ans et plus qui satisfont aux conditions relatives à la résidence |

7,0 millionsNote * |

67,7 milliards de dollars |

60 ans |

|

Régime de pensions du Canada |

Paiements mensuels imposables qui constituent une source de revenu de retraite |

Les personnes de 60 ans ou plus qui ont versé au moins une cotisation valide au régime |

6,5 millionsNote * |

57,2 milliards de dollars |

20 ans |

|

Assurance‑emploi |

Paiements toutes les deux semaines qui remplacent jusqu’à 55 % du salaire d’une travailleuse ou d’un travailleur (jusqu’à concurrence de 61 500 $ en 2023) |

Les travailleuses et travailleurs sans emploi qui cherchent un emploi ou qui perfectionnent leurs compétences. Les travailleuses et travailleurs qui prennent congé en raison d’une maladie, d’une grossesse ou d’un accouchement (ou d’une adoption), ou pour prendre soin d’une personne gravement malade ou blessée ou d’un membre de leur famille présentant un risque élevé de décès |

2,6 millions |

24,8 milliards de dollars |

50 ans |

Source : D’après des données fournies par Emploi et Développement social Canada

8.3 La planification du programme de modernisation a commencé en 2017, sa mise en œuvre a débuté en 2021, et le programme devait prendre fin en 2030. En 2017, son coût estimatif s’élevait à 1,75 milliard de dollars. Emploi et Développement social Canada prévoyait préciser les estimations progressivement à chaque phase du projet.

8.4 Chaque année, le gouvernement verse beaucoup plus que 100 milliards de dollars en prestations au titre du Régime de pensions du Canada, de la Sécurité de la vieillesse et de l’assurance‑emploi aux bénéficiaires. Au cours de l’exercice 2022‑2023, le gouvernement fédéral a prévu de fournir environ 125 milliards de dollars en prestations au titre du Régime de pensions du Canada et de la Sécurité de la vieillesse à environ 8,3 millions de personnes et environ 25 milliards de dollars en prestations d’assurance‑emploi à près de 2,6 millions de personnes (voir la pièce 8.1). Toute interruption de paiement ou erreur peut avoir des répercussions importantes sur la capacité des bénéficiaires à répondre à leurs besoins quotidiens, comme l’achat de nourriture ou le paiement du loyer.

8.5 Emploi et Développement social Canada — Le Ministère est responsable du versement des prestations de la Sécurité de la vieillesse, du Régime de pensions du Canada et de l’assurance‑emploi. Par l’intermédiaire de Service Canada, il donne aux Canadiennes et aux Canadiens l’accès à ces programmes en personne, en ligne ou par téléphone. Il est responsable de la planification et de la mise en œuvre du programme de Modernisation du versement des prestations ainsi que de l’établissement des rapports connexes.

8.6 Secrétariat du Conseil du Trésor du Canada — Le Secrétariat fournit des conseils et des recommandations stratégiques relativement à la gestion des services intégrés externes et internes du gouvernement fédéral, de l’information, des données, de la technologie de l’information et de la cybersécurité. Il copréside des comités liés au programme de Modernisation du versement des prestations ou y participe. Il établit également des politiques et des directives et assure une surveillance et une fonction de remise en question. Le Bureau du dirigeant principal de l’information supervise les projets gouvernementaux axés sur le numérique, dont le programme de Modernisation du versement des prestations.

8.7 Services publics et Approvisionnement Canada — Le Ministère achète des biens et des services, notamment des services professionnels de technologies de l’information, au nom des ministères fédéraux lorsque la valeur de ces biens ou services dépasse certains seuils financiers. En ce qui concerne le programme de Modernisation du versement des prestations, le Ministère est l’autorité compétente pour les contrats liés aux services d’intégration des systèmes et aux technologies de base.

8.8 Services partagés Canada — Le Ministère est chargé de fournir des réseaux informatiques rentables, sûrs et fiables, des outils modernes et des services numériques axés sur la clientèle, et d’en assurer le soutien, pour permettre au gouvernement de servir efficacement la population canadienne. Il fournit des services liés au matériel et aux logiciels utilisés pour le courrier électronique, dans les centres de données, pour les réseaux et pour les appareils technologiques sur le lieu de travail à 45 organisations du gouvernement fédéral, dont Emploi et Développement social Canada.

Objet de l’audit

8.9 L’audit visait à déterminer si Emploi et Développement social Canada avait géré de manière efficace la mise en œuvre du programme de Modernisation du versement des prestations jusqu’à maintenant pour assurer le versement ininterrompu et en temps opportun des montants exacts des prestations de la Sécurité de la vieillesse, du Régime de pensions du Canada et de l’assurance‑emploi aux Canadiennes et aux Canadiens admissibles. Nous n’avons pas examiné le niveau de soutien financier fourni par ces prestations.

8.10 Cet audit est important parce que plus de 10 millions de Canadiennes et de Canadiens comptent sur ces prestations pour répondre à leurs besoins quotidiens. Cependant, les systèmes informatiques qui en assurent le versement datent de plusieurs décennies et risquent de tomber en panne. De plus, l’âge des systèmes limite la capacité du Ministère à améliorer ces prestations sans avoir à modifier ou à remplacer les systèmes informatiques qui les sous‑tendent.

8.11 Cet audit est également important, car la mise en œuvre d’un projet complexe de technologie de l’information au sein du gouvernement fédéral exige un engagement soutenu et pluriannuel. Plus il faudra de temps pour terminer le programme de Modernisation du versement des prestations, plus le projet sera susceptible de connaître une hausse des coûts et d’être touché par un changement des priorités gouvernementales au fil du temps. De tels changements pourraient compromettre les principaux objectifs du programme.

8.12 La section intitulée À propos de l’audit, à la fin du présent rapport, donne des précisions sur l’objectif, l’étendue, la méthode et les critères de l’audit.

Constatations et recommandations

Des retards et des dépassements de coûts pourraient compromettre les plans de transformation du programme de modernisation visant à améliorer le versement des prestations

8.13 Cette constatation est importante parce que la transformation est l’un des principaux objectifs du programme de Modernisation du versement des prestations, qui vise à améliorer l’efficience, la qualité du service, la rapidité et l’exactitude du versement des prestations. En 2017, à ses débuts, le programme de Modernisation du versement des prestations avait comme objectif la migration des anciens systèmes de technologie de l’information vers une plateforme infonuagique et, en même temps, la transformation des services afin de mieux répondre aux besoins des groupes divers et vulnérables, comme les personnes âgées, les personnes vivant dans des régions éloignées, les Autochtones et les personnes réfugiées.

8.14 La migration doit se faire le plus tôt possible pour que les Canadiennes et les Canadiens continuent de recevoir leurs prestations, car les systèmes informatiques actuels datent de plusieurs décennies et risquent de tomber en panne. Les retards augmentent le risque de panne majeure qui pourrait interrompre le versement des prestations et, en fin de compte, faire grimper le coût total du programme de modernisation. La migration vers une plateforme infonuagique moderne fournira également les capacités techniques devant permettre la transformation.

8.15 La partie du projet portant sur la transformation est importante parce qu’elle vise à :

- standardiser les activités et à simplifier les processus opérationnels, ce qui améliorera l’efficience;

- améliorer l’expérience de service et le soutien aux bénéficiaires, peu importe le mode de prestation (en personne, par téléphone, en ligne et par clavardage en direct) et à offrir une interface en ligne plus conviviale;

- accroître le taux d’utilisation des prestations, ce qui permettra de mieux soutenir les personnes qui en ont besoin;

- réduire les paiements en trop et les paiements en moins, pour veiller à ce que les Canadiennes et les Canadiens vulnérables reçoivent les prestations dont elles et ils ont besoin et éviter aux personnes de devoir rembourser des prestations reçues par erreur;

- réduire le risque de fraude, pour ainsi alléger les pressions financières sur le système de prestations et accroître la confiance des contribuables dans les services gouvernementaux.

8.16 De plus, par l’intermédiaire de son objectif de transformation, le programme de Modernisation du versement des prestations est lié à l’objectif global du Programme de développement durable à l’horizon 2030 des Nations Unies « Ne laisser personne de côté »Note de bas de page 1. Ce principe représente l’engagement sans réserve de tous les États membres en vue d’éliminer la pauvreté, de mettre fin à la discrimination et à l’exclusion et de réduire les inégalités et les vulnérabilités qui minent le potentiel des personnes et de l’humanité dans son ensemble.

Priorités changeantes et augmentation des coûts

8.17 Dans l’ensemble, nous avons constaté que depuis le lancement du programme de Modernisation du versement des prestations en 2017, Emploi et Développement social Canada avait rencontré de nombreux obstacles et pris beaucoup de retard dans la mise en œuvre du programme, et qu’il avait dû faire des choix difficiles quant à la séquence des étapes clés. Un examen du programme effectué par le Secrétariat du Conseil du Trésor du Canada en juin 2022 avait fait ressortir des préoccupations importantes dans plusieurs secteurs, notamment les délais, la portée et les coûts. À la suite de l’examen, il avait été recommandé qu’Emploi et Développement social Canada se concentre sur la migration des anciens systèmes avant d’entreprendre la transformation (voir la pièce 8.2). Le Ministère avait donc choisi de consacrer d’abord son temps et ses ressources à la migration, en faisant passer les prochaines étapes de la transformation à une phase ultérieure.

Pièce 8.2 — Les examens du programme de Modernisation du versement des prestations ont relevé des retards, des augmentations de coûts et des modifications à l’échéancier

| Date | Type d’examen | Résultat ou décision | Justification du résultat | Incidence |

|---|---|---|---|---|

|

Mars 2021 |

Examen de l’échéancier (par Emploi et Développement social Canada) |

Emploi et Développement social Canada a modifié le calendrier de migration pour accorder la priorité au programme de la Sécurité de la vieillesse plutôt qu’au régime d’assurance‑emploi. |

Gérer le risque plus élevé de défaillance du système. |

Retard possible d’au moins un an, ce qui aura probablement une incidence sur la date de mise en service. La portée complète des répercussions reste à déterminer. |

|

Juin 2022 |

Examen du programme (par le Secrétariat du Conseil du Trésor du Canada) |

Emploi et Développement social Canada a décidé d’accorder la priorité à la migration avant la transformation au lieu de s’attaquer à ces deux composantes en même temps. Le Ministère a réduit la portée du programme afin de mettre l’accent sur la migration du programme de la Sécurité de la vieillesse. |

Gérer les changements d’échéanciers et de coûts, et réduire le risque de défaillances des anciens systèmes. |

Report des prochaines étapes de la transformation. |

|

Novembre 2022 |

Étude de cas comparant le programme de Modernisation du versement des prestations à d’autres projets de transformation des technologies de l’information liés au versement des prestations (examen de tiers effectué par PricewaterhouseCoopersPwC au nom d’Emploi et Développement social Canada) |

Les scénarios de coût et de durée ont indiqué une hausse possible des coûts et une prolongation possible des délais. |

Les estimations initiales des coûts liés aux logiciels et à la mise en œuvre étaient bien en deçà des coûts enregistrés dans le cadre de projets moyens utilisés pour la comparaison et de la moyenne de l’industrie. |

Prolongation possible de 4 ans ou plus des délais prévus. Hausse possible des coûts du programme de 1 milliard de dollars, ce qui pourrait mener à un total des coûts projetés de 3,4 milliards de dollars ou plus. |

|

Mars 2023 |

Examen du programme (par Emploi et Développement social Canada) |

Emploi et Développement social Canada a décidé de mettre en place des contrôles de sécurité infonuagique plus rigoureux que prévu pour la nouvelle plateforme. |

Mieux protéger la nouvelle plateforme infonuagique contre les problèmes de sécurité. |

Retards potentiels de la composante de migration et risque accru quant à l’achèvement de la composante de transformation. |

8.18 À notre avis, l’accent mis sur la migration des anciens systèmes vers la nouvelle plateforme est raisonnable, car la migration est essentielle pour assurer la continuité du versement des prestations, et elle doit être effectuée de manière minutieuse et adéquate, même si elle prend plus de temps que prévu. Cependant, nous craignons que les changements incessants (qui entraînent des retards) et les augmentations de coûts compromettent la partie du projet relative à la transformation, surtout si le Ministère tente de s’en tenir de façon rigide à la date initiale d’achèvement (2030) malgré les obstacles qui se présentent. Par exemple, les décisionnaires pourraient décider de retirer certains aspects de la transformation ou de prendre des raccourcis afin de s’en tenir à l’échéancier ou au budget, comme cela s’est produit lors du déploiement du système de paye Phénix (voir le rapport du vérificateur général de 2018 sur la création et le déploiement du système de paye Phénix).

8.19 Nous avons constaté que les examens effectués ou commandés par le gouvernement avaient relevé des retards, des augmentations de coûts et des modifications aux plans de mise en œuvre (voir la pièce 8.2). Par exemple, en 2021, à la suite d’un examen de l’échéancier, le Ministère avait fait passer le programme de la Sécurité de la vieillesse (le plus ancien des trois systèmes) avant celui de l’assurance‑emploi dans le calendrier de migration afin de tenir compte du risque plus élevé de défaillance de ce système. Cela a permis au Ministère d’accorder la priorité à la migration du plus ancien système, mais a également entraîné un retard dans la mise en œuvre et la transformation qui avaient été prévues pour le régime d’assurance‑emploi.

8.20 Emploi et Développement social Canada avait estimé au départ que les prestations de la Sécurité de la vieillesse pourraient passer à la nouvelle plateforme infonuagique et fonctionner entièrement par l’entremise de cette plateforme dès 2023. Un peaufinement du plan de migration a montré que cela ne serait pas possible, et le Ministère a établi que la mise en service aurait lieu en décembre 2024. Le Ministère nous a fait part du fait que tout autre retard au cours de la migration aura une incidence sur la date de mise en service, laquelle pourrait être repoussée à décembre 2025. Notre examen a révélé qu’un tel retard risque fort de se produire. Par exemple, en janvier 2023, le Secrétariat du Conseil du Trésor du Canada a déterminé qu’il fallait mettre en place des contrôles de sécurité infonuagique plus rigoureux pour la nouvelle plateforme que ceux prévus par Emploi et Développement social Canada. Nous avons constaté que le Ministère avait encore du travail à faire pour comprendre et gérer les risques de sécurité associés à la prestation du programme de la Sécurité de la vieillesse par l’entremise de la nouvelle plateforme. Cela s’ajoute au travail que le Ministère doit accomplir pour la migration.

8.21 Au moment de notre audit, le Ministère n’avait toujours pas déterminé l’incidence de toutes les modifications au programme sur son calendrier, les coûts et sa portée, mais il a dit qu’il prévoyait le faire et revoir de nombreux documents clés du programme, dont l’analyse de rentabilisation, les estimations des coûts, le calendrier de mise en œuvre et le plan de réalisation des avantages, avant novembre 2023.

8.22 Après la Sécurité de la vieillesse, le prochain programme de prestations qui devrait migrer vers la nouvelle plateforme entre 2025 et 2028 est celui de l’assurance‑emploi. Cette migration sera complexe en raison du nombre important de changements devant être apportés au système pour intégrer les mises à jour des politiques durant la mise en œuvre des transformations de service qui ont déjà été retardées. Cette complexité et cette portée ambitieuse risquent d’entraîner d’autres retards.

8.23 En juin 2022, dans le cadre de son examen du programme, le Secrétariat du Conseil du Trésor du Canada avait recommandé qu’Emploi et Développement social Canada simplifie la portée du programme. À l’automne 2022, Emploi et Développement social Canada avait transféré quelques produits livrables à d’autres organisations et en avait reporté d’autres jusqu’à la migration complète du programme de la Sécurité de la vieillesse vers la nouvelle plateforme. Par exemple, il avait transféré au Secrétariat du Conseil du Trésor du Canada et à Services partagés Canada la responsabilité d’acquérir une solution pour l’authentification des bénéficiaires sur la nouvelle plateforme afin qu’il puisse concentrer ses ressources sur la migration du programme de la Sécurité de la vieillesse. Bien qu’Emploi et Développement social Canada ait continué de participer au processus d’approvisionnement (pour s’assurer du respect de ses exigences opérationnelles), le retrait de ce livrable pourrait entraîner des retards qui auront une incidence sur le projet et qui échapperont à son contrôle.

8.24 Une étude de cas préparée par PricewaterhouseCoopersPwC et demandée par Emploi et Développement social Canada en novembre 2022 prévoyait une prolongation possible de 4 ans ou plus des délais prévus pour le programme (voir la pièce 8.2). Compte tenu de la complexité et de la portée du programme et des changements qui y ont déjà été apportés, ainsi que des retards déjà essuyés, nous nous attendons à ce que le Ministère connaisse des retards de cette ampleur lors de la migration des trois systèmes de prestations et de la transformation du versement des prestations. Nous avons remarqué que dans le cadre de son examen du programme en juin 2022, le Secrétariat du Conseil du Trésor du Canada avait constaté que le calendrier du projet était ambitieux et trop optimiste, compte tenu des retards subis tout au long du programme, et qu’il ne cadrait pas avec les échéanciers des différentes composantes du programme.

8.25 Nous avons également constaté que, en plus des retards décrits précédemment, l’augmentation constante des coûts met en péril la composante de transformation du projet. Les prévisions financières d’Emploi et Développement social Canada pour le programme de Modernisation du versement des prestations avaient augmenté de 43 % depuis l’estimation initiale de 1,75 milliard de dollars en 2017, même si aucun des programmes de prestations n’avait encore été transféré au nouveau système. Les prévisions financières ont augmenté deux fois depuis 2017 et pourraient encore augmenter (voir la pièce 8.3).

Pièce 8.3 — Les coûts estimatifs du projet ont augmenté de façon importante depuis l’établissement de l’estimation initiale

| Date de l’estimation des coûts | Coût (en milliards de dollars) | Augmentation par rapport à l’estimation précédente (%) | Augmentation cumulative par rapport à l’estimation approximative initiale (%) |

|---|---|---|---|

| Août 2017 (estimation approximative initiale) | 1,75 milliard de dollars | Sans objet | Sans objet |

| Avril 2019 (estimation modifiée) | 1,9 milliard de dollars | 8 % | 8 % |

| Octobre 2021 (première hausse) | 2,2 milliards de dollars | 16 % | 26 % |

| Avril 2022 (deuxième hausse) | 2,5 milliards de dollars | 14 % | 43 % |

| Novembre 2022 (augmentation possible relevée par l’étude de cas de PwC) | De 2,7 à 3,4 milliards de dollars | De 8 % à 36 % | De 54 % à 94 % |

Source : D’après des données fournies par Emploi et Développement social Canada

8.26 En novembre 2022, Emploi et Développement social Canada a reçu une étude de cas de PwC comparant le programme de Modernisation du versement des prestations à d’autres efforts de transformation semblables. Cette étude de cas indiquait que les coûts du programme pourraient augmenter de 1 milliard de dollars, ce qui pourrait entraîner un coût total de 3,4 milliards de dollars. Cela représenterait une augmentation globale de près de 1,7 milliard de dollars par rapport à l’estimation initiale, soit une augmentation de 94 % (voir la pièce 8.3). Nous remarquons qu’une telle augmentation cadre avec l’un examen effectué en 2020 par Oxford Global Projects. L’examen de 2020 se basait sur des comparaisons de données de projets de technologie de l’information semblables et a mené à la constatation qu’un projet sur cinq dépasse son budget de 50 % ou plus et que, en moyenne, ces projets dépassent leur budget de 107 %. Nous nous attendons à ce que le Ministère intègre des estimations mises à jour du calendrier, des coûts et de la portée du projet au cours de sa prochaine révision de la planification.

8.27 Les augmentations des estimations étaient fondées sur plusieurs facteurs, comme l’inflation et la hausse des salaires des spécialistes des technologies de l’information. De plus, l’étude de cas de PwC portant sur le programme de modernisation en novembre 2022 (voir la pièce 8.2) avait révélé que les estimations initiales des coûts pour les logiciels et la mise en œuvre étaient bien inférieures aux coûts moyens dans le cadre de projets comparatifs et à la moyenne de l’industrie. La révision de ces estimations pour qu’elles soient plus conformes aux moyennes de l’industrie les fera augmenter. Le Ministère continuait de réviser les estimations des coûts du projet à mesure qu’il acquérait une meilleure compréhension des travaux nécessaires. À notre avis, le Ministère a besoin d’une méthode d’estimation des coûts plus réaliste et plus précise pour s’assurer que le programme est exécuté de manière à atteindre les objectifs escomptés. De plus, grâce à cette méthode, le Ministère serait en mesure de maintenir son engagement à l’égard des changements qu’il juge importants.

8.28 De plus, nous avons constaté un certain nombre d’obstacles liés précisément à la partie du projet relative à la transformation qui risquent de retarder sa mise en œuvre :

- L’un des objectifs de la transformation est d’améliorer le taux d’utilisation des prestations, mais nous avons constaté que le Ministère n’avait pas une idée claire des personnes qui ne réclamaient pas les prestations auxquelles elles étaient admissibles. (En 2022, le rapport de la vérificatrice générale portant sur l’accès aux prestations pour les populations difficiles à joindre avait également fait état de cette constatation.) Le Ministère s’employait encore à recueillir des renseignements sur les groupes vulnérables et il nous a dit qu’il prévoyait utiliser ces renseignements pour élaborer des outils visant à mesurer les progrès quant au taux d’utilisation des prestations.

- Le Ministère n’avait pas terminé l’élaboration des outils pour détecter et prévenir le versement de prestations inexactes dans le nouveau système. Il s’agit déjà d’un problème dans le système actuel. Le Ministère nous a dit qu’il s’affairait à mettre en place les contrôles visant à prévenir les erreurs de paiement, mais qu’il n’avait pas encore élaboré d’outils pour évaluer le bon fonctionnement de ces contrôles.

- Un objectif important de la transformation consiste à réduire le risque de fraude. Nous avons constaté que, pour la migration du programme de la Sécurité de la vieillesse, Emploi et Développement social Canada prévoyait reproduire et, dans certains cas, renforcer les mesures de contrôle de la fraude dans le nouveau système afin d’atténuer les risques connus dans ses processus opérationnels en place. Le Ministère nous a indiqué que des travaux supplémentaires pour évaluer les nouveaux risques de fraude possibles et les nouvelles mesures de contrôle afin de réduire le risque de fraude seraient considérés comme faisant partie de la transformation; ces travaux n’avaient toujours pas été définis.

8.29 Emploi et Développement social Canada avait réalisé des évaluations de l’analyse comparative entre les sexes plusDéfinition 1 en 2019, en 2020 et en 2021, qui avaient révélé que certains groupes de personnes ont de la difficulté à accéder aux prestations. Les obstacles comprenaient les interactions avec le Ministère en ligne (en raison du manque de connectivité ou d’accès à la technologie numérique) et la difficulté à utiliser les services en ligne (en raison des nombreuses étapes du processus de demande et de la difficulté à obtenir du soutien en ligne). Étant donné que le Ministère a accordé la priorité à la migration du programme de la Sécurité de la vieillesse vers la nouvelle plateforme infonuagique, il a retardé la transformation du programme, y compris les changements visant à régler ces problèmes d’accès.

8.30 Une évaluation menée en 2020 par Oxford Global Projects a révélé que les projets de technologie de l’information retardent généralement la transformation ou réduisent la portée de l’aspect de transformation afin de se concentrer sur la migration. Comme il s’agit du projet de transformation le plus vaste et le plus complexe entrepris à ce jour par le gouvernement fédéral et dont l’échéancier est le plus long (au moins dix ans), le programme de Modernisation du versement des prestations a déjà fait face à cette situation. En raison des priorités changeantes et de la hausse des coûts du programme, nous craignons que la transformation des services soit à risque (voir la pièce 8.4).

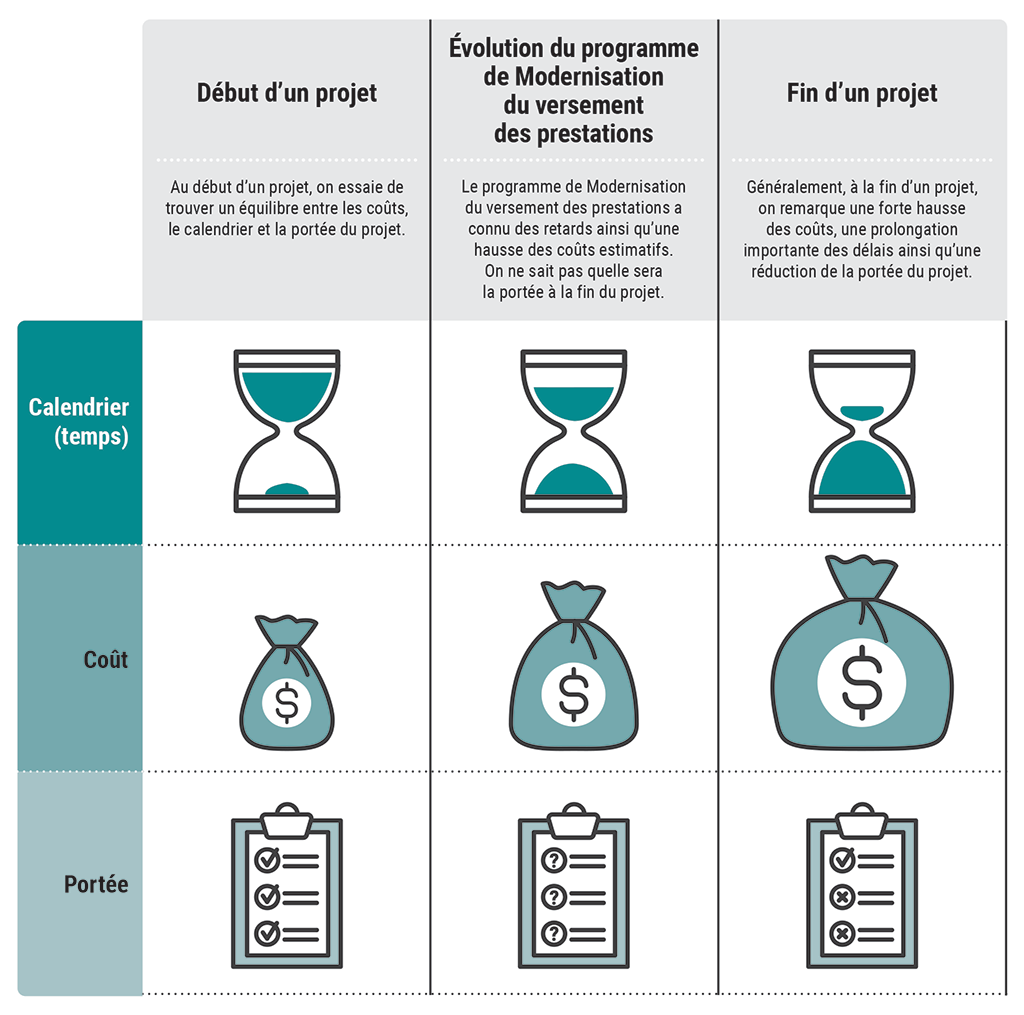

Pièce 8.4 — La transformation des services est en péril

Pièce 8.4 — version textuelle

Le diagramme montre ce qui se passe au début et à la fin d’un projet en ce qui concerne le calendrier, le coût et la portée, et montre l’évolution du programme de Modernisation du versement des prestations en ce qui a trait à ces trois éléments.

Début d’un projet : Au début d’un projet, on essaie de trouver un équilibre entre les coûts, le calendrier et la portée.

Fin d’un projet : Généralement, à la fin d’un projet, on remarque une forte hausse des coûts et une prolongation importante des délais ainsi qu’une réduction de la portée.

Évolution du programme de Modernisation du versement des prestations : Le programme de Modernisation du versement des prestations a connu des retards et les coûts estimatifs ont augmenté. On ignore quelle sera la portée à la fin de l’initiative.

8.31 En s’appuyant sur son expérience du programme de Modernisation du versement des prestations, Emploi et Développement social Canada devrait collaborer avec le Secrétariat du Conseil du Trésor du Canada pour :

- élaborer et mettre en œuvre une méthode d’estimation et de déclaration des coûts plus réaliste et précise pour les vastes projets pluriannuels de technologie de l’information qui sera utilisée à l’avenir par le programme et par d’autres ministères planifiant des projets semblables;

- veiller à ce que tout changement futur (notamment des estimations de coûts ou des échéanciers) n’entraîne pas la réduction ou l’abandon de la composante de transformation.

Aux fins de la mise en œuvre de cette recommandation, nous encourageons le Ministère à envisager des méthodes qui ont été utilisées dans d’autres types d’initiatives à long terme.

Réponse d’Emploi et Développement social Canada — Recommandation acceptée.

Réponse du Secrétariat du Conseil du Trésor du Canada — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

Difficultés liées aux ressources

8.32 Le programme de Modernisation du versement des prestations constitue un investissement important, non seulement sur le plan financier, mais également en matière de temps et de ressources qui doivent être gérés de façon efficiente et efficace pour atteindre les résultats escomptés. Il est important de posséder des renseignements exacts, pertinents et opportuns afin de prendre des décisions judicieuses en matière de ressources, particulièrement dans le contexte d’un projet pluriannuel. Au cours de la période visée par l’audit, nous avons constaté qu’Emploi et Développement social Canada ne comprenait pas encore clairement ses lacunes et ses besoins en matière de dotation pour le programme, et il travaillait sur un plan visant à recruter du personnel nécessaire à la prestation du programme et à le maintenir en poste.

8.33 Le Ministère nous a indiqué qu’il ne pouvait pas préciser le nombre de postes vacants au sein du programme parce qu’il s’employait à réaffecter le personnel en fonction des changements de priorités et d’échéancier. Le Ministère nous a également indiqué que ces changements étaient entrepris en réponse aux constatations d’un examen du programme effectué par le Secrétariat du Conseil du Trésor du Canada en juin 2022. L’examen du Secrétariat avait également révélé des problèmes en matière de ressources. En juillet 2022, le Ministère avait déjà donné suite à une recommandation découlant de l’examen en nommant une personne comme sous‑ministre responsable de superviser le programme de Modernisation du versement des prestations.

8.34 En décembre 2022, Emploi et Développement social Canada avait élaboré un cadre et une feuille de route de 12 mois pour améliorer le maintien en poste et la relève du personnel travaillant au sein du programme. En janvier 2023, le Ministère avait également élaboré un plan visant à mobiliser le Bureau du dirigeant principal des ressources humaines du Secrétariat du Conseil du Trésor du Canada pour l’aider à relever les défis en matière de recrutement et de maintien en poste. À la suite de notre examen de ces documents, nous avons constaté qu’Emploi et Développement social Canada reconnaissait que, pour ces postes, il y avait seulement un bassin limité de candidates et de candidats possédant les compétences techniques requises par le programme, ce qui rendait difficile la tâche d’attirer du personnel et de le maintenir en poste.

8.35 Le Ministère nous a dit que d’ici l’exercice 2023‑2024, il s’attendait à avoir déterminé ses besoins en matière de dotation pour le reste du projet et à avoir mis en place les processus, les outils et les mesures de rendement dont il aurait besoin pour améliorer le maintien en poste et la relève.

Conclusion

8.36 Nous avons conclu qu’Emploi et Développement social Canada avait adapté son approche de gestion de la mise en œuvre du programme de Modernisation du versement des prestations en modifiant la portée et le calendrier pour accorder la priorité à la migration du programme de la Sécurité de la vieillesse vers un système moderne afin de protéger la continuité du versement des prestations aux bénéficiaires. Toutefois, cette approche impliquait de retarder la composante de transformation du programme, qui vise à améliorer l’efficience, la qualité du service, la rapidité et l’exactitude du versement des prestations. Le retard de la transformation ajoute à la complexité des étapes subséquentes de la mise en œuvre de la modernisation des programmes de prestation de la Sécurité de la vieillesse, du Régime de pensions du Canada et de l’assurance‑emploi. Combiné avec la hausse des coûts et les retards, cela risque de compromettre la réalisation des objectifs de transformation du programme de modernisation visant à mieux répondre aux besoins des Canadiennes et des Canadiens qui sont admissibles à ces prestations.

À propos de l’audit

Le présent rapport de certification indépendant sur le programme de Modernisation du versement des prestations a été préparé par le Bureau du vérificateur général du Canada. Notre responsabilité était de donner de l’information, une assurance et des avis objectifs au Parlement en vue de l’aider à examiner soigneusement la gestion que fait le gouvernement des ressources et des programmes et d’exprimer une conclusion quant à la conformité d’Emploi et Développement social Canada, avec le soutien du Secrétariat du Conseil du Trésor du Canada, de Services partagés Canada et de Services publics et Approvisionnement Canada, dans tous ses aspects importants, aux critères applicables.

Tous les travaux effectués dans le cadre du présent audit ont été réalisés à un niveau d’assurance raisonnable conformément à la Norme canadienne de missions de certification (NCMC) 3001 — Missions d’appréciation directe de Comptables professionnels agréés du Canada (CPA Canada), qui est présentée dans le Manuel de CPA Canada — Certification.

Le Bureau du vérificateur général du Canada (BVG) applique la Norme canadienne de gestion de la qualité (NCGQ) 1, Gestion de la qualité par les cabinets qui réalisent des audits ou des examens d’états financiers, ou d’autres missions de certification ou de services connexes. Cette norme exige que le BVG conçoive, mette en place et fasse fonctionner un système de gestion de la qualité qui comprend des politiques ou des procédures conformes aux règles de déontologie, aux normes professionnelles et aux exigences légales et réglementaires applicables.

Lors de la réalisation de nos travaux d’audit, nous nous sommes conformés aux règles sur l’indépendance et aux autres règles de déontologie définies dans les codes de déontologie pertinents applicables à l’exercice de l’expertise comptable au Canada, qui reposent sur les principes fondamentaux d’intégrité, d’objectivité, de compétence professionnelle et de diligence, de confidentialité et de conduite professionnelle.

Conformément à notre processus d’audit habituel, nous avons obtenu ce qui suit de la direction de l’entité :

- la confirmation de sa responsabilité à l’égard de l’objet considéré;

- la confirmation que les critères étaient valables pour la mission;

- la confirmation qu’elle nous a fourni toutes les informations dont elle a connaissance et qui lui ont été demandées ou qui pourraient avoir une incidence importante sur les constatations ou la conclusion contenues dans le présent rapport;

- la confirmation que les faits présentés dans le rapport sont exacts.

Objectif de l’audit

L’objectif de l’audit consistait à déterminer si Emploi et Développement social Canada, avec le soutien du Secrétariat du Conseil du Trésor du Canada, de Services partagés Canada et de Services publics et Approvisionnement Canada, avait géré le programme de Modernisation du versement des prestations en vue d’assurer la continuité du versement des prestations de la Sécurité de la vieillesse, du Régime de pensions du Canada et de l’assurance‑emploi, ainsi qu’à déterminer si son appui à la transition des systèmes informatiques et des processus opérationnels lui permettrait de verser des prestations exactes et en temps opportun à l’ensemble des Canadiennes et des Canadiens admissibles.

Étendue et méthode

L’audit a porté sur le processus et le plan visant à déterminer et à intégrer les changements nécessaires en vue d’offrir une meilleure expérience client aux Canadiennes et aux Canadiens admissibles à la Sécurité de la vieillesse, au Régime de pensions du Canada et à l’assurance‑emploi. Nous avons notamment examiné les évaluations de l’analyse comparative entre les sexes plus et les consultations connexes avec divers groupes de la clientèle ainsi que les plans de programme à l’égard de la modernisation du versement des prestations.

Nous avons également examiné la stratégie de gestion du changement utilisée pour appuyer les activités axées sur le changement, la transition des systèmes informatiques et des processus opérationnels ainsi que le soutien que le Secrétariat du Conseil du Trésor du Canada, Services partagés Canada et Services publics et Approvisionnement Canada ont offert à Emploi et Développement social Canada.

Dans le cadre de nos travaux d’audit, nous avons passé en revue la documentation du programme, y compris des plans, des stratégies, des communications, des analyses et des politiques et lignes directrices pertinentes du gouvernement. Nous nous sommes également entretenus avec des responsables ministériels concernés et avons testé des contrôles pour comprendre l’ensemble des pratiques et des systèmes que le gouvernement fédéral avait mis en place à l’appui de la transition des systèmes informatiques et des processus opérationnels en vue de verser des prestations exactes et en temps opportun à l’ensemble des Canadiennes et des Canadiens admissibles.

Critères

Pour tirer une conclusion par rapport à l’objectif de notre audit, nous avons utilisé les critères suivants :

| Critères | Sources |

|---|---|

|

Le programme de Modernisation du versement des prestations a pour but d’assurer le versement de prestations exactes et en temps opportun à l’ensemble des Canadiennes et des Canadiens admissibles :

|

|

|

Le programme de Modernisation du versement des prestations appuie efficacement les activités axées sur le changement et la transition des systèmes informatiques et des processus opérationnels pour la Sécurité de la vieillesse, l’assurance‑emploi et le Régime de pensions du Canada. Cela comprend les éléments suivants :

|

|

|

Le Secrétariat du Conseil du Trésor du Canada, Services partagés Canada et Services publics et Approvisionnement Canada fournissent un soutien efficace et opportun à Emploi et Développement social Canada à l’égard du programme de Modernisation du versement des prestations. Cela comprend les éléments suivants :

(La définition des termes « efficace » et « opportun » peut varier selon les rôles et les responsabilités.) |

|

Période visée par l’audit

L’audit a porté sur la période allant du 1er janvier 2015 au 31 mai 2023. Il s’agit de la période à laquelle s’applique la conclusion de l’audit.

Date du rapport

Nous avons fini de rassembler les éléments probants suffisants et appropriés à partir desquels nous avons fondé notre conclusion le 16 août 2023, à Ottawa, au Canada.

Équipe d’audit

L’audit a été réalisé par une équipe multidisciplinaire du Bureau du vérificateur général du Canada dirigée par Jean Goulet, directeur principal. Le directeur principal est responsable de la qualité de l’audit dans son ensemble; il doit s’assurer notamment que les travaux d’audit sont exécutés conformément aux normes professionnelles, aux exigences des textes légaux et réglementaires applicables ainsi qu’aux politiques et au système de gestion de la qualité du BVG.

Recommandations et réponses

Dans ce tableau, le numéro du paragraphe qui précède la recommandation indique l’emplacement de la recommandation dans le rapport.

| Recommandation | Réponse |

|---|---|

|

8.31 En s’appuyant sur son expérience du programme de Modernisation du versement des prestations, Emploi et Développement social Canada devrait collaborer avec le Secrétariat du Conseil du Trésor du Canada pour :

Aux fins de la mise en œuvre de cette recommandation, nous encourageons le Ministère à envisager des méthodes qui ont été utilisées dans d’autres types d’initiatives à long terme. |

Réponse d’Emploi et Développement social Canada — Recommandation acceptée. Emploi et Développement social Canada est en accord avec la recommandation du Bureau du vérificateur général du Canada sur la nécessité d’élaborer et de mettre en œuvre une approche plus réaliste et plus précise pour estimer et déclarer les coûts des grands projets pluriannuels de technologie de l’information. Cette recommandation est conforme à l’évaluation stratégique menée par le Secrétariat du Conseil du Trésor du Canada. Étant donné que les grands programmes de transformation des technologies de l’information comportent intrinsèquement de nombreux risques et inconnues dès leur lancement, dont il est difficile d’évaluer les coûts avec précision, nous continuerons de travailler en étroite collaboration avec le Secrétariat du Conseil du Trésor du Canada pour mettre en œuvre les meilleures pratiques. Le programme de Modernisation du versement des prestations a adopté les politiques et les orientations pertinentes du Secrétariat du Conseil du Trésor du Canada en ce qui concerne l’établissement des coûts et l’estimation des grands projets de technologie de l’information. Le programme examinera les pratiques d’autres initiatives à grande échelle pour tirer parti des leçons apprises et renforcer la capacité d’établissement des coûts. Le Ministère travaillera avec le Secrétariat du Conseil du Trésor du Canada pour élaborer des approches et des méthodologies qui seront partagées pour soutenir d’autres ministères et les initiatives liées à la gestion de l’information et à la technologie de l’information avec l’aide du Secrétariat du Conseil du Trésor du Canada, par exemple par l’intermédiaire du site GCpédia de la Communauté de pratique sur l’établissement des coûts du Secrétariat du Conseil du Trésor du Canada. Le programme de Modernisation du versement des prestations tiendra un registre des risques au niveau du programme et du projet pour gérer et atténuer les risques et les inconnues à l’aide d’outils de pointe de l’industrie pour quantifier les imprévus nécessaires pour traiter et atténuer les risques le plus tôt possible dans le cycle de vie du programme et projet. Le Ministère est en accord et protégera et priorisera le volet de transformation du programme de Modernisation du versement des prestations alors que nous préparons les futures versions du programme. Cela sera évident dans nos plans et artefacts spécifiques aux tranches et aux projets, qui seront examinés lors des tables de gouvernance appropriées du programme. Réponse du Secrétariat du Conseil du Trésor du Canada — Recommandation acceptée. Le Secrétariat du Conseil du Trésor du Canada continue de travailler avec Emploi et Développement social Canada et les autres organisations qui dirigent des programmes de transformation des technologies de l’information afin de tirer parti des leçons apprises, de renforcer la capacité d’établissement des coûts liés aux technologies de l’information du gouvernement du Canada et d’aider à fournir aux décideurs des informations plus crédibles sur les coûts. Par exemple, en plus du Guide d’établissement des coûts, qui a été mis à jour en mai 2023, le Secrétariat du Conseil du Trésor du Canada a mis à la disposition des ministères, en décembre 2022, une structure d’établissement des coûts pour les initiatives de gestion de l’information et de technologie de l’information du gouvernement du Canada afin de les aider à établir les coûts des programmes et des projets de technologie de l’information, et on prévoit de créer à l’automne 2023 un document d’orientation sur l’établissement des coûts uniquement pour les initiatives de gestion de l’information et de technologie de l’information. Au fur et à mesure que des documents d’orientation supplémentaires seront élaborés pour mieux appuyer les ministères, ils seront publiés sur la page de la communauté de pratique d’établissement des coûts de GCpédia, où les ministères peuvent accéder à l’ensemble des produits existants du Secrétariat du Conseil du Trésor du Canada. |