2023 Novembre — Rapport de la vérificatrice générale du Canada au Parlement du CanadaLa Directive en matière d’évaluation environnementale et sociale — Exportation et développement Canada

Rapport de l’auditeur indépendant

Table des matières

- Introduction

- Constatations et recommandations

- Exportation et développement Canada avait mis en œuvre la plupart des exigences de la directive, mais la surveillance des risques liés aux projets était incomplète

- La directive n’était pas souvent appliquée, et des transactions étaient soutenues par d’autres processus d’examen ayant des degrés variables de contrôle préalable

- La publication d’information sur les projets examinés selon la directive manquait de transparence

- Conclusion

- À propos de l’audit

- Recommandations et réponses

- Pièces :

- 1 — Comment Exportation et développement Canada applique la Directive en matière d’évaluation environnementale et sociale aux transactions

- 2 — Seules 33 transactions sur 7 768 ont été examinées au titre de la Directive en matière d’évaluation environnementale et sociale au cours de notre période d’audit

- 3 — La Société a augmenté son soutien au financement propre, mais a continué à soutenir les secteurs à intensité carbonique élevée

Introduction

Contexte

1. Exportation et développement Canada est l’organisme de crédit à l’exportation officiel du Canada. Constituée en 1969, la société d’État a pour mandat de soutenir et de développer le commerce extérieur du Canada ainsi que la capacité du pays de profiter des débouchés offerts sur le marché international. La Société remplit son mandat en offrant des prêts et des produits d’assurance.

2. La Société réalise ses activités selon des lignes directrices et des principes comparables à ceux utilisés par d’autres organismes de crédit à l’exportation et institutions financières qui offrent des services similaires. Ces organismes sont une source importante de financement public international pour de grands projets d’infrastructure et d’extraction des ressources. Le degré de complexité et d’incertitude de ces projets est élevé, et les emprunteurs demandent souvent un soutien auprès de multiples prêteurs aux premières étapes conceptuelles du projet.

3. En tant que société d’État, Exportation et développement Canada appartient au gouvernement du Canada et bénéficie de la notation financière attribuée à celui‑ci. Toutefois, elle est financièrement autonome et ne reçoit aucun financement permanent de l’État. Pour atteindre ses objectifs opérationnels, la Société établit le prix de ses produits et services sur le marché mondial et gère ses propres risques. Sa mission et ses pouvoirs sont établis dans la Loi sur le développement des exportations et le Règlement sur l’exercice de certains pouvoirs par Exportation et développement Canada.

4. Depuis 2001, la Loi sur le développement des exportations exige que la Société réalise des évaluations environnementales des projets qu’elle soutient. La première Directive en matière d’évaluation environnementale a été publiée par le conseil d’administration de la Société en 2001. Elle a été modifiée en 2010, devenant la Directive en matière d’évaluation environnementale et sociale, et révisée de nouveau en février 2019 et en octobre 2022.

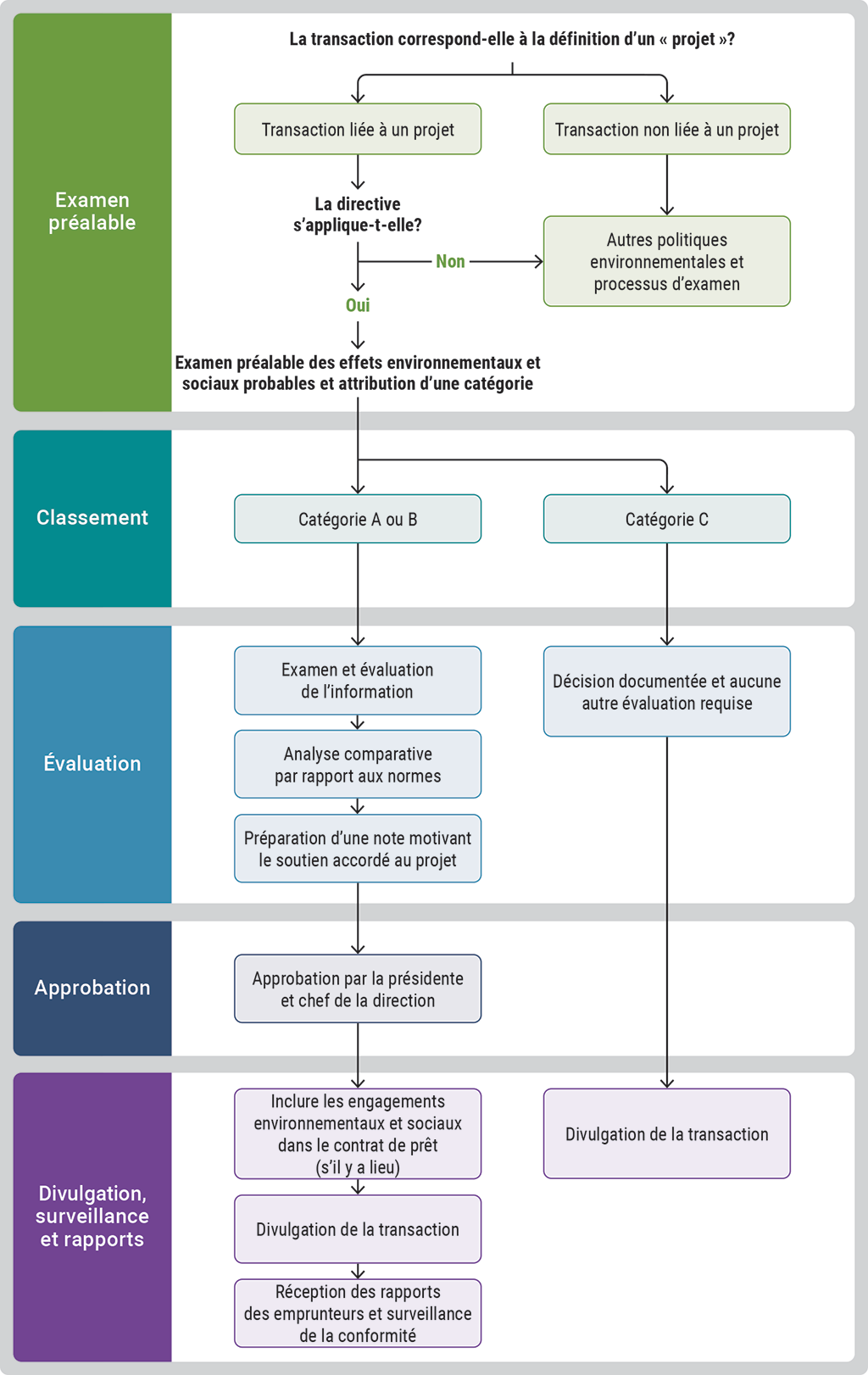

5. La directive établit le processus, présenté à la pièce 1, que la Société met en œuvre pour déterminer les effets environnementaux et sociaux (droits de la personne) négatifs qui pourraient découler d’une transaction et, le cas échéant, si la Société s’appuie sur des raisons valables pour soutenir cette transaction. La directive ne s’applique pas à toutes les transactions. Seules les transactions correspondant à la définition de « projet » font l’objet d’un examen dans le cadre de la directive. Cette dernière définit un projet comme suit :

- une transaction soutenant une nouvelle construction physique sur un site mis en valeur pour la première fois;

- un agrandissement important ou la transformation d’un projet existant.

La directive s’applique alors seulement aux projets dont la période de remboursement ou de couverture est de deux ans ou plus et dont la valeur est égale ou supérieure à 10 millions de dollars américains ou aux projets ayant lieu dans une zone sensible ou près d’une telle zone. Les zones sensibles comprennent les parcs nationaux et les autres zones protégées et les endroits comme les terres humides, les forêts à biodiversité riche et les zones importantes pour les groupes autochtones.

Pièce 1 — Comment Exportation et développement Canada applique la Directive en matière d’évaluation environnementale et sociale aux transactions

Source : D’après la Directive en matière d’évaluation environnementale et sociale d’Exportation et développement Canada

Pièce 1 — version textuelle

Ce diagramme d’acheminement illustre le processus qu’Exportation et développement Canada utilise pour appliquer la Directive en matière d’évaluation environnementale et sociale aux transactions. Le processus comprend les étapes suivantes :

- Examen préalable

- Classement

- Évaluation

- Approbation

- Communication, surveillance et rapports

À l’étape de l’examen préalable, la Société détermine si la transaction correspond à la définition d’un projet. Dans la négative, elle détermine si d’autres politiques environnementales et processus d’examen s’appliquent.

Si la transaction correspond à la définition d’un projet, la Société détermine si la directive s’applique. Si la directive ne s’applique pas, la Société détermine si d’autres politiques environnementales et processus d’examen s’appliquent.

Si la directive s’applique à la transaction, la Société effectue un examen préalable des effets environnementaux et sociaux possibles et attribue une catégorie.

À l’étape du classement, une catégorie est attribuée à la transaction : catégorie A, B ou C. Si la catégorie C est attribuée, la décision est documentée et aucune autre évaluation n’est requise.

Si la catégorie A ou B est attribuée à la transaction, la Société doit alors :

- réaliser un l’examen et une évaluation de l’information;

- procéder à une analyse comparative par rapport aux normes;

- préparer une note d’information motivant le soutien accordé au projet.

La transaction est alors soumise à l’approbation par la présidente et chef de direction.

La prochaine étape est celle de la communication, de la surveillance et des rapports. À cette étape, la Société :

- inclut les engagements environnementaux et sociaux dans le contrat de prêt (s’il y a lieu);

- divulgue la transaction;

- reçoit des rapports des emprunteurs et effectue une surveillance de la conformité.

La Société fait la divulgation des transactions des catégories A, B et C.

6. Selon les renseignements préliminaires recueillis par la Société, cette dernière classe les projets en fonction de leurs effets environnementaux et sociaux négatifs probables :

- Catégorie A : Les projets qui auront vraisemblablement d’importants effets environnementaux et sociaux négatifs qui sont graves, variés ou sans précédent. Il se peut que ces effets soient ressentis dans une zone plus vaste que le site du projet et qu’ils soient irréversibles.

- Catégorie B : Les projets dont les effets environnementaux et sociaux éventuels sont moins graves et habituellement limités au site du projet. Ces effets ne sont presque jamais irréversibles et, dans la plupart des cas, des mesures d’atténuation peuvent être élaborées pour y remédier.

- Catégorie C : Les projets qui auront probablement des effets environnementaux et sociaux négatifs minimes ou nuls.

Ces catégories sont fondées sur des normes internationales et déterminent si des renseignements, une évaluation ou une justification supplémentaires sont nécessaires.

7. Selon la Loi sur le développement des exportations, la vérificatrice générale du Canada doit auditer la conception et la mise en œuvre de la Directive en matière d’évaluation environnementale et sociale de la Société au moins tous les cinq ans. Il s’agit de notre sixième rapport sur cette directive.

8. Depuis notre audit de 2019, le gouvernement du Canada a pris des mesures supplémentaires afin de satisfaire aux exigences de l’Accord de Paris, qu’il a ratifié en 2016. Cet accord vise à limiter l’augmentation de la température moyenne mondiale à un niveau bien inférieur à 2 degré Celsius, de préférence à 1,5 degré Celsius, par rapport au niveau préindustriel. Le gouvernement fédéral a également signé le Programme de développement durable à l’horizon 2030 des Nations Unies en 2015, qui est un appel à l’action mondial en faveur des objectifs de développement durable des Nations Unies.

9. En 2021 et en 2022, la ministre du Commerce international, de la Promotion des exportations, de la Petite Entreprise et du Développement économique (titre de 2021) a donné des orientations à la Société par l’entremise de l’Énoncé des priorités et des responsabilités annuel. Ces orientations soulignaient que la Société devait examiner les effets environnementaux de toutes ses décisions opérationnelles afin qu’elles soient mieux harmonisées avec les engagements pris par le gouvernement du Canada à l’égard des changements climatiques. Elles encourageaient également la Société à adopter une approche plus ambitieuse pour réduire le soutien à des projets à intensité carbonique élevée en tenant compte des émissions de l’ensemble de son portefeuille et en fournissant un soutien financier seulement aux transactions financières liées aux combustibles fossiles faisant intervenir des entreprises canadiennes. Le gouvernement fédéral a également demandé que les sociétés d’État adoptent les recommandations du Groupe de travail sur l’information financière relative aux changements climatiques. Il incombe à la Société de faire connaître ses risques financiers, sa stratégie, sa gouvernance et ses évaluations liés aux changements climatiques.

10. La Société a élaboré les stratégies supplémentaires suivantes pour se conformer aux engagements fédéraux et internationaux :

- Politique sur les changements climatiques — En 2022, la Société a adopté sa plus récente Politique sur les changements climatiques, qui oriente sa stratégie pour les risques et les occasions liés aux changements climatiques.

- Engagement en matière de carboneutralité — La Société vise à atteindre la carboneutralité dans tous ses secteurs d’activité et ses opérations d’ici 2050, un objectif en phase avec l’engagement du gouvernement du Canada et l’Accord de Paris. Elle a fixé une cible initiale pour contribuer à cet objectif : la réduction du financement qu’elle offre à ses six secteurs à intensité carbonique élevée de 40 % en deçà des niveaux de 2018, d’ici à 2023.

11. La Société possède également un guide de procédures et des outils pour l’exercice d’un contrôle préalable (un processus dans le cadre duquel elle relève les risques environnementaux et sociaux éventuels et collabore avec les emprunteurs pour les aider à atténuer ces risques). Un grand nombre de ses politiques, procédures et outils ont été mis à jour ou ont commencé à être utilisés seulement pendant notre période d’audit. En 2019, la Société a commencé à utiliser de nouveaux formulaires pour cerner et analyser rapidement les facteurs de risques. Elle a mis en œuvre un outil de dépistage préalable pour relever les transactions qui pourraient nécessiter un contrôle préalable supplémentaire pour la gestion des risques environnementaux et sociaux. L’équipe des pratiques environnementales, sociales et de gouvernance de la Société a également commencé à utiliser un outil pour évaluer les risques environnementaux et sociaux propres aux entreprises et à l’industrie.

Objet de l’audit

12. Cet audit visait à déterminer si la conception de la Directive en matière d’évaluation environnementale et sociale d’Exportation et développement Canada était adéquate, si les exigences énoncées dans la directive étaient mises en œuvre et si la directive s’accordait avec les engagements environnementaux et sociaux du gouvernement du Canada.

13. Cet audit est important parce qu’en tant qu’organisme de crédit à l’exportation du Canada, la Société peut, selon son plan d’action, contribuer ou nuire à la réalisation des engagements environnementaux ou sociaux du Canada. Cela comprend des efforts visant à limiter l’augmentation de la température moyenne mondiale à un niveau inférieur à 2 degré Celsius, et de préférence à 1,5 degré Celsius, par rapport au niveau préindustriel. En se conformant aux normes environnementales et sociales reconnues à l’échelle internationale, qui mettent de plus en plus l’accent sur des activités économiques durables, la Société peut contribuer à ces efforts.

14. La section intitulée À propos de l’audit, à la fin du présent rapport, donne des précisions sur l’objectif, l’étendue, la méthode et les critères de l’audit.

Constatations et recommandations

Exportation et développement Canada avait mis en œuvre la plupart des exigences de la directive, mais la surveillance des risques liés aux projets était incomplète

15. Cette constatation est importante parce qu’Exportation et développement Canada est tenue par la loi de mettre en œuvre la Directive en matière d’évaluation environnementale et sociale. La bonne mise en œuvre de la directive est l’un des processus essentiels qui permet à la Société de veiller à la gestion des risques environnementaux et sociaux des projets qu’elle soutient.

16. Cette constatation est également importante parce que les risques environnementaux et sociaux peuvent survenir seulement une fois qu’un projet est en cours de réalisation, après la finalisation des contrats de prêt. La surveillance du risque lié au projet permet d’atténuer tout nouveau risque environnemental et social pouvant découler d’un projet.

17. La Directive en matière d’évaluation environnementale et sociale fait partie du Cadre de gestion des risques environnementaux et sociaux global de la Société, qui est composé des politiques suivantes :

- Politique de gestion des risques environnementaux et sociaux;

- Politique sur les changements climatiques;

- Politique sur les droits de la personne;

- Politique sur la transparence et la divulgation.

18. La directive décrit le processus que la Société doit suivre pour évaluer les effets environnementaux et sociaux de ses projets. La pièce 1 présente les étapes suivies par la Société lorsqu’elle examine un projet dans le cadre de la directive.

Mise en œuvre conforme des exigences de la directive

19. Nous avons constaté que la Société avait mis en œuvre les exigences de la directive. Nous avons examiné un échantillon aléatoire de 22 projets qui ont fait l’objet d’un examen dans le cadre de la directive. Nous avons également examiné 11 projets et 20 non‑projets qui n’avaient pas satisfait aux critères d’examen de la directive et qui avaient été évalués au moyen d’un autre processus d’examen.

20. Nous avons constaté que, pour notre échantillon de 22 projets ayant fait l’objet d’un examen selon la directive, les étapes suivantes avaient été correctement mises en œuvre :

- Le processus d’examen préalable avait été suivi pour sélectionner les projets auxquels la directive s’appliquait.

- Les projets étaient classés dans une catégorie, et la justification du choix de catégorie était documentée.

- Les projets étaient assortis d’évaluations des effets environnementaux et sociaux et de toute autre documentation requise et montraient qu’un contrôle préalable supplémentaire avait été exercé et qu’une décision d’évaluation finale avait été documentée.

- Les approbations avaient été signées par la présidente et chef de la direction ou une autre autorité délégataire.

- Les projets classés dans une catégorie avaient été divulgués sur le site Web de la Société.

21. Selon le guide des procédures de la Société, il est généralement attendu que des visites des lieux des projets sont réalisées pour les projets de catégorie A et que de telles visites soient recommandées pour les projets de catégorie B. Les visites des lieux sont une façon d’obtenir l’assurance que les projets sont conformes aux normes du pays d’accueil ou aux normes internationales pendant le processus d’examen. Dans notre échantillon de 17 projets de catégorie A et B, nous avons constaté qu’une seule visite des lieux avait été effectuée pendant la période d’audit en raison des restrictions liées à la COVID‑19Définition 1. La Société nous a indiqué qu’elle avait également réalisé des visites virtuelles des lieux pendant que ces restrictions étaient en place.

Surveillance incomplète des risques environnementaux et sociaux des projets

22. La Société peut négocier des conditions de prêt qui obligent les emprunteurs à établir des engagements environnementaux et sociaux et à en rendre compte. À son tour, la Société surveille les rapports des emprunteurs et prend des mesures correctives, au besoin. Nous avons constaté que la Société recevait généralement les rapports exigés des emprunteurs, mais qu’elle ne les surveillait pas toujours. Il y avait alors un risque que de nouveaux effets négatifs découlant de projets mentionnés dans les rapports des emprunteurs ne soient pas réduits par la prise de mesures correctives.

23. Nos rapports d’audit précédents avaient également relevé ces faiblesses. La Société nous a indiqué qu’il lui manquait toujours les ressources pour accorder la priorité à la surveillance des rapports des emprunteurs. Pour le présent examen, nos recommandations d’audits antérieurs demeurent pertinentes.

Aucun système intégré de gestion des cas

24. Nous avons constaté que la Société n’avait pas utilisé de système intégré de gestion des cas pour gérer ses examens environnementaux et sociaux. Les renseignements étaient conservés dans différentes bases de données et applications ou dans des dossiers sur des lecteurs partagés qui n’étaient pas intégrés. Cela a créé des lacunes et des incohérences dans les données.

25. En ce qui concerne les transactions de notre échantillon que nous avons examinées, nous avons constaté que la Société continuait de saisir manuellement ses engagements des contrats de prêt et des rapports des emprunteurs dans divers systèmes de suivi. Dans certains cas, cela a entraîné une réception tardive des rapports et un suivi limité par la Société. Par exemple, nous avons constaté un cas où l’équipe consultative sur les questions environnementales, sociales et de gouvernance de la Société avait reçu les rapports d’un emprunteur, mais que la personne responsable des engagements chargée de surveiller la conformité aux conditions d’emprunt n’était pas au courant de ces rapports.

26. Dans notre audit de 2014, nous avions également souligné que la saisie manuelle exposait le processus de suivi de la Société au risque d’erreurs ou d’omissions de nature humaine. À notre avis, un système intégré de gestion des cas permettrait à la Société de conserver tous les documents liés aux transactions à un seul endroit et de procéder à un contrôle de la qualité. Un tel système permettrait aussi de faciliter la collaboration, d’offrir un meilleur accès à l’information, d’accroître l’efficience et d’améliorer la surveillance du processus d’examen des transactions.

27. Pour améliorer ses processus d’évaluation environnementale et sociale, Exportation et développement Canada devrait mettre en œuvre un système intégré de gestion des cas et un processus d’assurance de la qualité pour réduire les erreurs.

Réponse de la Société — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

La directive n’était pas souvent appliquée, et des transactions étaient soutenues par d’autres processus d’examen ayant des degrés variables de contrôle préalable

28. Cette constatation est importante parce que lorsque la Directive en matière d’évaluation environnementale et sociale n’est pas appliquée, il est possible qu’Exportation et développement Canada accorde du financement à des projets sans connaître la totalité des risques environnementaux et sociaux de ceux‑ci. Ces risques pourraient comprendre des violations des droits de la personne, une hausse des émissions de gaz à effet de serre et une perte de biodiversité.

29. La Société a conçu la directive en se fondant sur la Recommandation sur des approches communes pour les crédits à l’exportation bénéficiant d’un soutien public et le devoir de diligence environnementale et sociale (les « Approches communes ») du Conseil de l’Organisation de coopération et de développement économiques et des Principes de l’Équateur. D’autres organismes de crédit à l’exportation se fondent sur ces normes reconnues à l’échelle internationale pour disposer de directives minimales sur les mesures de protection contre les risques environnementaux et sociaux, ce qui donne une base de référence commune.

30. Comme l’indique la pièce 1, le processus d’examen préalable comprend les étapes suivantes :

- déterminer si une transaction est liée ou non à un projet;

- déterminer si le projet correspond aux critères d’évaluation pour un examen selon la directive;

- examiner les éléments liés au secteur, au pays et aux résultats de recherche dans les médias afin d’y dégager tout risque environnemental et social lié aux emprunteurs;

- déterminer si les risques environnementaux ou sociaux nécessitent un examen plus poussé.

Application étroite des exigences de l’examen préalable pour la directive

31. Nous avons constaté que la portée de la directive était étroite et qu’elle s’appliquait seulement à un faible pourcentage des transactions soutenues par la Société. Cela s’expliquait en partie par le fait que la Société utilisait une définition restrictive du terme « projet » dans la directive. Comme l’indique la pièce 2, cela s’est traduit par un total de 33 transactions conclues seulement qui ont été examinées selon la directive. Lors de notre audit de 2019, nous avions souligné des façons d’élargir la portée de la directive en l’harmonisant davantage avec les Approches communes et les Principes de l’Équateur. Lors de notre examen des Approches communes et des Principes de l’Équateur dans le cadre du présent audit, nous avons tout de même constaté que les définitions de « projet » dans les normes internationales étaient plus larges que la définition de la directive. Les définitions plus larges dans les normes comprenaient d’autres types de transactions qui pourraient présenter des risques environnementaux et sociaux, notamment :

- l’exportation de biens d’équipement ou de services ou des deux;

- une construction sur un site déjà mis en valeur, en plus des sites qui n’ont jamais été mis en valeur;

- tout type de projet d’agrandissement, qu’il soit majeur ou non.

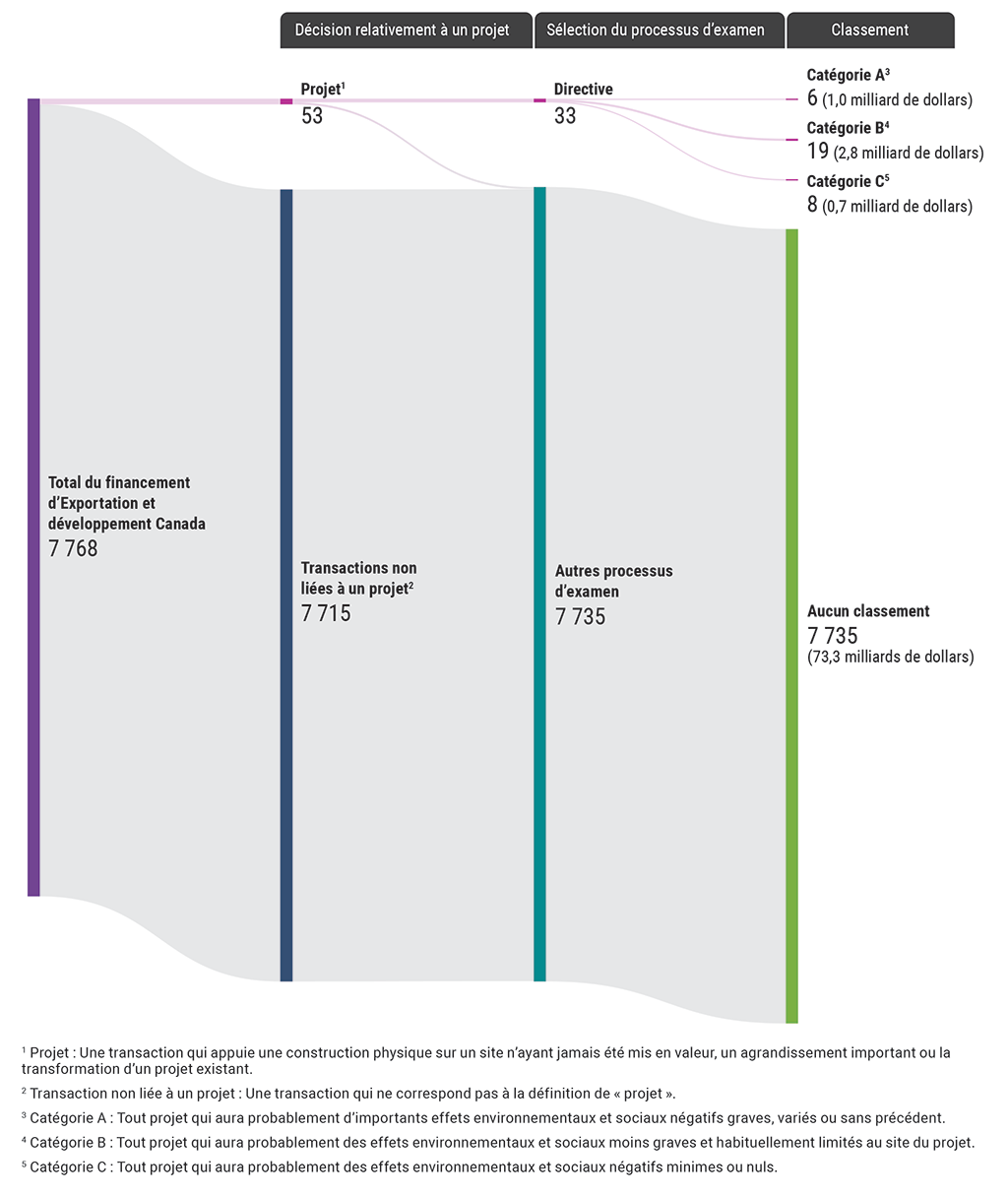

Pièce 2 — Seules 33 transactions sur 7 768 ont été examinées au titre de la Directive en matière d’évaluation environnementale et sociale au cours de notre période d’audit

Pièce 2 — version textuelle

Ce diagramme montre comment le processus d’évaluation de la Société a mené à l’exclusion de la plupart des 7 768 transactions financières de l’examen au titre de la Directive en matière d’évaluation environnementale et sociale. La Société a déterminé que seulement 53 transactions correspondaient à la définition d’un projet. Un projet est une transaction associée à une construction physique sur un site n’ayant jamais été mis en valeur, ou à un agrandissement important ou à la transformation d’un projet existant. La Société a déterminé que la Directive s’appliquait à uniquement 33 projets. Elle a classé ces 33 projets comme suit :

- 6 projets ont été classés dans la catégorie A et ils ont été évalués à 1,0 milliard de dollars. Les projets de la catégorie A sont susceptibles d’avoir d’importants effets environnementaux et sociaux négatifs qui sont graves, variés ou sans précédent.

- 19 projets ont été classés dans la catégorie B et ils ont été évalués à 2,8 milliards de dollars. Les projets de la catégorie B sont susceptibles d’avoir des effets environnementaux et sociaux moins graves et habituellement limités au site du projet.

- 8 projets ont été classés dans la catégorie C et ils ont été évalués à 0,7 milliard de dollars. Les projets de la catégorie C sont susceptibles d’avoir des effets environnementaux et sociaux négatifs qui sont minimes ou nuls.

Pendant notre période d’audit, Exportation et développement Canada a traité, au total, 7 768 transactions financières. Dans sa décision relativement à un projet, la Société a déterminé que 7 715 transactions étaient non liées à un projet.

Lors de la sélection aux fins du processus d’examen, la Société a déterminé que la Directive ne s’appliquait pas à 7 735 transactions. Pour ces transactions, la Société a déterminé que d’autres processus d’examen s’appliquaient. Parce que la Directive ne s’appliquait pas à ces transactions, elles n’ont pas été classées. Ces transactions ont été évaluées à 73,3 milliards de dollars. À titre comparatif, les projets retenus aux fins de l’examen au titre de la Directive ont été évalués à 4,5 milliards de dollars.

32. Nous avons constaté que la Société avait utilisé une liste de transactions non liées à un projet (les transactions qui ne correspondaient pas à la définition de « projet ») pour déterminer si une transaction devait être exemptée d’examen dans le cadre de la directive. Dans notre échantillon de 20 transactions non liées à un projet, nous avons observé que des transactions associées à des risques environnementaux et sociaux avaient été exemptées de la directive. Par exemple, plus de 300 millions de dollars ont été accordés à une entreprise pour l’achat d’aéronefs, qui produisent des gaz à effet de serre. Or la transaction n’a pas été examinée selon la directive, car l’achat d’équipement faisait partie de la liste de la Société de transactions non liées à un projet.

33. Lorsque la Société déterminait qu’une transaction était liée à un projet, le champ d’application de la directive était restreint. Même si une transaction pouvait présenter des risques environnementaux et sociaux, si elle ne répondait pas à l’un des critères d’examen préalable, elle était tout de même écartée d’un examen selon la directive. Par conséquent, un faible nombre de transactions conclues était visé par la Directive en matière d’évaluation environnementale et sociale. Entre le 1er mai 2019 et le 31 mars 2023, sur un total de 7 768 transactions, 53 avaient initialement été considérées comme étant liées à un projet, mais seulement 33 (0,4 %) avaient fait l’objet d’un examen selon la directive. Sur les 33 transactions approuvées, 6 étaient liées à un projet de catégorie A, 19 étaient liées à un projet de catégorie B, et 8 étaient liées à un projet de catégorie C. Les transactions examinées représentaient 4,5 milliards de dollars (5,9 %) sur les 77,9 milliards de dollars de financement total consenti aux emprunteurs pendant cette période (voir la pièce 2).

34. La directive comprenait également les exceptions suivantes qui exempteraient un projet de faire l’objet d’un examen :

- Le financement vise des travaux de conception préliminaire, un examen ou une étude, même s’ils sont liés à un projet.

- La transaction est liée à un projet de catégorie C.

- Le projet a déjà été examiné et justifié conformément à la directive, aucun changement important n’a été apporté à sa portée et rien n’indique qu’il y ait eu un manquement important aux engagements relatifs aux effets environnementaux et sociaux imposés au projet dans le contrat de l’emprunteur.

- Le financement du projet est lié à une opération portée au Compte du CanadaDéfinition 2, et le gouvernement du Canada est convaincu que les exigences de la Loi canadienne sur l’évaluation environnementale (2012) ont été respectées.

35. Nous avons constaté que ces exceptions avaient permis à des projets comportant des risques environnementaux et sociaux documentés d’être exclus du processus d’examen prévu par la directive. À titre d’exemple, des fonds supplémentaires allant jusqu’à 150 millions de dollars avaient été approuvés pour des projets d’exploitation pétrolière et gazière sans aucun nouvel examen selon la directive. Même s’il s’agissait de fonds supplémentaires, une exception a été invoquée, car la Société avait déterminé que la portée du projet n’avait pas changé et qu’il n’y avait aucun manquement important aux engagements environnementaux et sociaux.

36. La directive prévoit les conditions qui permettent à la Société de motiver l’approbation d’un projet après son évaluation et la documentation des mesures d’atténuation. La Société peut invoquer l’une ou l’autre des trois conditions suivantes :

- la Société est d’avis que les effets environnementaux et sociaux négatifs liés au projet ne sont pas importants;

- la Société est convaincue que le projet respecte ou dépasse les pratiques exemplaires, lignes directrices ou normes reconnues à l’échelle mondiale;

- le projet donne la possibilité de relever les conditions environnementales au‑dessus du niveau de base.

Nous avons constaté que les conditions de l’approbation d’un projet avaient été peu révisées depuis la première version de la directive en 2001. Par conséquent, la Société pourrait tout de même justifier un soutien à des projets de catégorie A ou B ayant des effets environnementaux et sociaux négatifs possibles, conformément à la directive.

37. S’appuyant sur notre recommandation précédente de 2019 visant à réduire les effets environnementaux et sociaux des transactions, Exportation et développement Canada devrait élargir la portée de la Directive en matière d’évaluation environnementale et sociale en prenant les mesures suivantes :

- élargir sa définition de « projet » afin de l’harmoniser davantage avec les Approches communes de l’Organisation de coopération et de développement économiques et les Principes de l’Équateur;

- réviser les exceptions de la directive afin de s’assurer que les transactions à risque élevé (comme le financement supplémentaire de projets existants) ne sont pas exemptées d’un examen selon la directive;

- réévaluer les justifications autorisées par la directive pour la conclusion de transactions associées à un risque élevé d’effets environnementaux ou sociaux négatifs, malgré la mise en œuvre de mesures d’atténuation.

Réponse de la Société — Recommandation acceptée en partie.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

Degrés variables de contrôle préalable à l’égard des transactions

38. Pour les projets de catégorie A et B, la directive exige un contrôle préalable particulier qui comprend le recensement et l’évaluation des risques d’un projet relativement aux droits de la personne, aux changements climatiques et à certains secteurs précis. Ce processus est appuyé par la collecte de documentation, une analyse comparative (évaluation par rapport à une norme établie), des visites des lieux des projets et des travaux réalisés par des expertes-conseils indépendantes et des experts-conseils indépendants. Dans notre échantillon de 22 projets examinés selon la directive, nous avons constaté que le contrôle préalable exigé avait été mis en œuvre.

39. À l’étape de l’analyse comparative (voir la pièce 1), la Société peut appliquer les Normes de performance de la Société financière internationale. Il s’agit de huit normes servant à relever, à évaluer et à atténuer les risques environnementaux et sociaux liés aux relations et aux conditions de travail, à la biodiversité, au patrimoine et aux Autochtones. Ces normes sont souvent plus strictes que les normes du pays d’accueil, donc les projets analysés par rapport à ces normes sont considérés comme ayant été examinés plus rigoureusement. Toutefois, nous avons constaté que la Société avait fait une analyse comparative des projets par rapport aux Normes de performance de la Société financière internationale dans un petit nombre de cas seulement et qu’elle appliquait la plupart du temps les normes du pays d’accueil. Nous avions également soulevé cette préoccupation lors de notre audit de 2019. Les secteurs dans lesquels les normes du pays d’accueil peuvent être moins strictes sont notamment :

- les systèmes, les plans et les évaluations en matière de gestion environnementale et sociale;

- les mécanismes de règlement des griefs;

- le consentement libre, préalable et éclairé, la consultation éclairée et la participation des Autochtones tout au long du processus du projet.

40. Depuis notre dernier audit, la Société a mis en œuvre de nouveaux outils d’examen préalable pour évaluer les transactions. Nous avons constaté qu’il y avait des erreurs dans les éléments du processus d’examen préalable visant à recenser :

- les zones sensibles des projets (comme les terres humides ou les forêts à la biodiversité riche);

- les secteurs industriels;

- les pays;

- les résultats de recherche dans les médias.

À titre d’exemple, lors de l’examen de notre échantillon, nous avons relevé des transactions dont la documentation fournie par la Société montrait qu’elles étaient situées dans des zones sensibles. Toutefois, cela n’était pas indiqué dans le processus d’examen préalable de la Société ni documenté dans son système d’information. Sans documentation ni examen préalable adéquats, la Société ne peut pas avoir une vue d’ensemble des risques liés à une transaction. Une connaissance incomplète des risques peut faire en sorte que le contrôle préalable exigé n’est pas appliqué à la transaction.

41. Lorsqu’une transaction ne répondait pas aux critères d’examen conformément à la directive, la Société pouvait recourir à un certain nombre d’autres processus d’évaluation environnementale et sociale ou « autres processus d’examen » pour évaluer les risques. Comme il est indiqué au paragraphe 19, nous avons examiné 11 transactions liées à un projet et les 20 transactions non liées à un projet qui n’avaient pas été examinées selon la directive. Nous avons constaté que, même lorsque des risques étaient relevés, des degrés variables de contrôle préalable étaient mis en œuvre dans le cadre de ces autres processus par rapport au degré qui aurait été appliqué conformément à la directive. Par exemple, la Société avait relevé d’importants risques environnementaux et sociaux liés à un prêt de 500 millions de dollars consenti à un emprunteur dans le secteur minier. Cependant, le prêt n’avait pas exigé la mise en œuvre des processus de contrôle préalable prévus dans le cadre de la directive, comme une évaluation indépendante ou les exigences en matière de divulgation, car il ne correspondait pas à la définition d’un projet.

42. Nous avons constaté que la documentation conçue pour aider les agentes et agents responsables des examens de la Société à réaliser les examens était désuète, incohérente et imprécise. Lors de notre examen des transactions échantillonnées, nous avons constaté des exemples où cela avait entraîné des changements dans la procédure d’examen utilisée, ce qui aurait pu nécessiter une nouvelle évaluation des risques environnementaux et sociaux. De plus, nous avons constaté que l’utilisation des outils d’évaluation des risques n’était ni cohérente ni coordonnée.

43. Pour renforcer le contrôle préalable des transactions et des projets et s’assurer que les décisions prises sur le financement de projets cadrent avec les engagements du gouvernement du Canada, Exportation et développement Canada devrait :

- mettre à jour les directives, processus et procédures, y compris l’évaluation des risques liés aux changements climatiques, pour qu’ils s’harmonisent mieux avec ses politiques environnementales et sociales;

- renforcer les exigences relatives à la documentation pour la vérification des zones sensibles, y compris les évaluations de la biodiversité;

- lors de l’analyse comparative par rapport aux normes du pays d’accueil, documenter la façon dont ces normes atteignent ou surpassent les exigences de toutes les Normes de performance pertinentes de la Société financière internationale pour tous les projets de catégorie A et B.

Réponse de la Société — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

Catégorisation incohérente des projets pour les secteurs à intensité carbonique élevée

44. Comme il est indiqué aux paragraphes 8 et 9, le gouvernement fédéral a pris un certain nombre d’engagements en faveur de la lutte contre les changements climatiques. Dans notre rapport d’audit de 2014, nous avions indiqué que la Société n’avait pas documenté de manière uniforme son évaluation des estimations des gaz à effet de serre pour les projets. Il était donc difficile de savoir si ce risque environnemental avait été adéquatement pris en compte dans les examens de projets. Dans le cadre du présent audit, nous avons constaté que, même lorsque les estimations de gaz à effet de serre étaient documentées, l’évaluation de catégorisation des projets qui comportaient un volume élevé de gaz à effet de serre n’était pas uniforme. Par exemple, deux transactions associées à des projets comportant d’importantes estimations annuelles d’émissions de gaz à effet de serre, soit plus de 100 000 tonnes d’équivalent en dioxyde de carboneDéfinition 3, avaient été classées dans la catégorie B, car ses effets avaient été jugés particuliers au site et non importants. Malgré ce volume élevé d’émissions de gaz à effet de serre, ces transactions ont exigé un contrôle préalable moindre comparativement aux transactions de catégorie A, et l’ensemble des estimations d’émissions n’ont pas été divulguées.

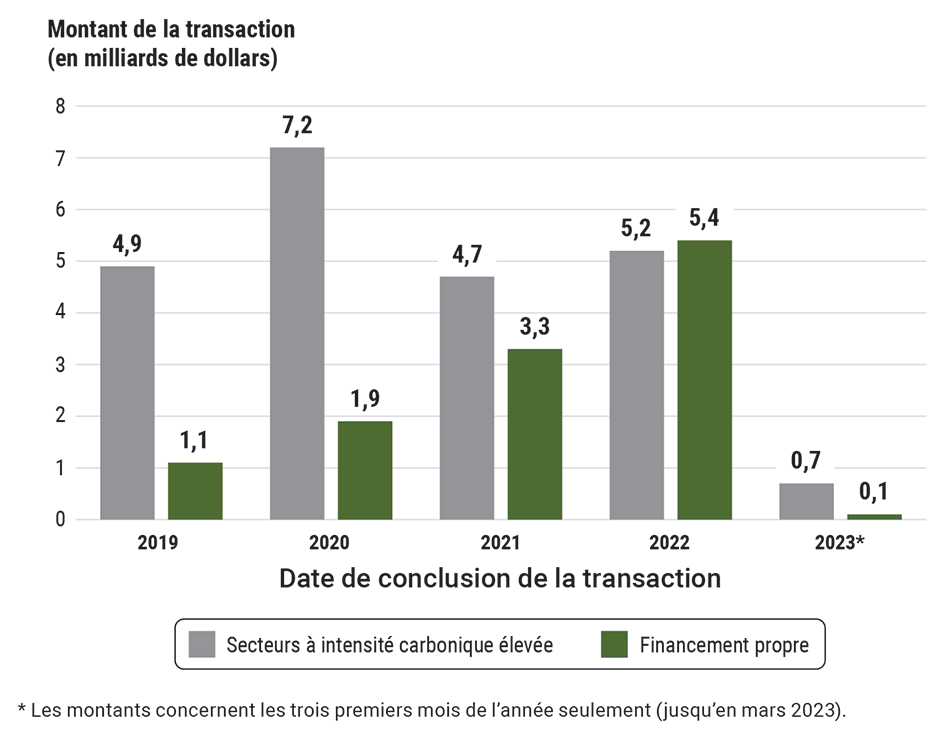

45. Nous avons analysé les données liées aux transactions fournies par la Société et nous avons constaté que la Société avait augmenté son soutien aux transactions de financement propre. Cela fait référence aux processus, aux produits ou aux services qui réduisent les effets environnementaux négatifs au moyen d’améliorations écoénergétiques importantes, de l’utilisation durable de ressources ou des activités de protection de l’environnement. Nous avons également constaté que la Société continuait à soutenir les secteurs à intensité carbonique élevée, comme le secteur aérospatial, le secteur pétrolier et gazier et les secteurs minier et forestier (voir la pièce 3). Dans le cadre de la présente analyse, nous avons examiné l’industrie de risque finale dans les secteurs à intensité carbonique élevée pour la transaction en question, plutôt que l’exportateur. D’autres renseignements sur cette analyse se trouvent dans la section À propos de l’audit.

Pièce 3 — La Société a augmenté son soutien au financement propre, mais a continué à soutenir les secteurs à intensité carbonique élevée

Pièce 3 — version textuelle

Ce diagramme à barre illustre le soutien aux secteurs à intensité carbonique élevée et au financement propre selon les montants des transactions entre 2019 et mars 2023. Dans l’ensemble, les secteurs à intensité carbonique élevée ont obtenu un soutien financier continu et le soutien au financement propre a augmenté de façon constante depuis 2019.

En 2019, la Société a fourni 4,9 milliards de dollars aux secteurs à intensité carbonique élevée et a consacré 1,1 milliard de dollars au financement propre.

En 2020, la Société a accru son financement des secteurs à intensité carbonique élevée, en le portant à 7,2 milliards de dollars, et a consacré 1,9 milliard de dollars au financement propre.

En 2021, la Société a réduit son financement des secteurs à intensité carbonique élevée, en le ramenant à 4,7 milliards de dollars, et a accru son soutien au financement propre, en le portant à 3,3 milliards de dollars.

En 2022, la Société a fourni 5,2 milliards de dollars aux secteurs à intensité carbonique élevée et a accru son soutien au financement propre, en le portant à 5,4 milliards de dollars.

Au cours des trois premiers mois de 2023, la Société a fourni 0,7 milliard de dollars aux secteurs à intensité carbonique élevée et a consacré 0,1 milliard au financement propre.

46. Notre recommandation relativement à cette section est présentée au paragraphe 43.

La publication d’information sur les projets examinés selon la directive manquait de transparence

47. Cette constatation est importante parce qu’Exportation et développement Canada est une entité publique. Pour avoir la confiance du public, la Société doit produire des notifications publiques qui montrent de manière claire et transparente qu’elle a examiné adéquatement les effets environnementaux et sociaux de toutes les transactions examinées selon la Directive en matière d’évaluation environnementale et sociale.

Manque d’information communiquée sur les projets

48. Nous avons constaté que, dans la liste publique des transactions examinées selon la directive, la valeur des projets de catégorie A et B n’était pas incluse. À notre avis, les parties prenantes et le public devraient être en mesure de trouver des renseignements exhaustifs sur ces projets à un seul endroit. Ils doivent plutôt chercher cette information dans des listes de transactions individuelles distinctes. De plus, nous avons constaté que cette information n’avait pas été mise à jour lorsqu’il y avait une augmentation du financement à la suite d’une approbation subséquente.

49. Nous avons aussi relevé deux domaines où la Société avait communiqué moins d’information pour les projets de catégorie B que pour les projets de catégorie A. Premièrement, le site Web de la Société ne présentait aucune liste des projets de catégorie B proposés qui n’étaient pas encore approuvés. La publication de cette information donnerait au public une occasion de présenter des commentaires sur ces projets et leurs effets environnementaux et sociaux potentiels. La Société communiquait ces renseignements pour les projets de catégorie A, en les publiant au moins 60 jours avant la signature du contrat approuvé. Deuxièmement, la Société n’avait pas dévoilé au public le même niveau de détails sur les projets approuvés de catégorie B que celui des projets approuvés de catégorie A. Pour les projets de catégorie A, la Société présentait un sommaire de l’examen du projet dans le cadre du processus d’examen découlant de la directive, la justification de la décision, les principaux risques environnementaux et sociaux relevés et les mesures d’atténuation. Ces détails n’ont pas été communiqués pour les projets approuvés de catégorie B. Une telle pratique améliorerait la transparence.

50. Nous avons constaté que la Société n’avait pas communiqué les estimations des émissions de gaz à effet de serre qu’elle avait obtenues pendant le processus d’examen découlant de la directive pour tous les projets. La communication de renseignements sur les émissions de gaz à effet de serre est importante pour l’atteinte de l’objectif fixé par le gouvernement du Canada d’atteindre la carboneutralité d’ici 2050 et pour le respect de ses engagements dans le cadre de l’Accord de Paris. Le rapport annuel intégré de la Société présente la valeur de ses investissements dans six secteurs à intensité carbonique élevée. Toutefois, la Société ne communiquait pas le volume d’émissions découlant de ces projets. À notre avis, la présentation d’information sur ces émissions augmenterait la transparence et permettrait d’indiquer clairement les émissions de gaz à effet de serre associées aux investissements de la Société.

51. Le site Web de la Société publiait des renseignements sur les transactions de financement individuelles, y compris la date et la description de la transaction, le pays où le projet était situé, le nom de l’emprunteur, le secteur industriel et la fourchette du financement consenti. Les transactions individuelles étaient présentées dans des fichiers format de document portablePDF distincts pour chaque année, les tableaux d’information ne pouvaient pas être triés, et aucun ensemble de données original n’était accessible. Il est donc difficile pour les parties prenantes d’effectuer une analyse des données.

52. Pour accroître la transparence et faciliter la capacité des parties prenantes à analyser le soutien offert par la Société aux projets, Exportation et développement Canada devrait rendre publics :

- le montant initial et le montant subséquent de financement attribués aux projets figurant dans sa liste des transactions examinées dans le cadre de la Directive en matière d’évaluation environnementale et sociale;

- l’information sur les transactions liées à un projet de catégorie B avant leur approbation, puis un sommaire de l’examen de projet après l’approbation de ces transactions, comme la Société le fait pour les projets de catégorie A;

- l’information sur les émissions de gaz à effet de serre et les estimations des émissions pour tous les projets examinés dans le cadre de la directive;

- des données sur les transactions individuelles dans un format lisible par machine qui facilite l’analyse.

Réponse de la Société — Recommandation acceptée.

Les réponses détaillées se trouvent dans les Recommandations et réponses à la fin du présent rapport.

Conclusion

53. Nous avons conclu que la conception de certains éléments de la Directive en matière d’évaluation environnementale et sociale d’Exportation et développement Canada n’était pas adéquate. La directive avait un champ d’application étroit et permettait l’approbation de transactions associées à des risques environnementaux et sociaux similaires après l’exercice d’un contrôle préalable à des degrés variables. De plus, le financement des projets produisant un volume élevé d’émissions de gaz à effet de serre pourrait ne pas cadrer avec les engagements pris par le gouvernement du Canada.

54. Nous avons également conclu qu’Exportation et développement Canada avait mis en œuvre la Directive en matière d’évaluation environnementale et sociale comme elle avait été conçue. Toutefois, la surveillance des projets pour vérifier que les mesures correctives ont été mises en place demeure un problème.

À propos de l’audit

Le présent rapport de certification indépendant sur la conception et la mise en œuvre de la Directive en matière d’évaluation environnementale et sociale d’Exportation et développement Canada a été préparé par le Bureau du vérificateur général du Canada. Notre responsabilité était de donner de l’information, une assurance et des avis objectifs au Parlement en vue de l’aider à examiner soigneusement la gestion que fait le gouvernement des ressources et des programmes et d’exprimer une conclusion quant à la conformité de la directive, dans tous ses aspects importants, aux critères applicables.

Tous les travaux effectués dans le cadre du présent audit ont été réalisés à un niveau d’assurance raisonnable conformément à la Norme canadienne de missions de certification (NCMC) 3001 — Missions d’appréciation directe de Comptables professionnels agréés du Canada (CPA Canada), qui est présentée dans le Manuel de CPA Canada — Certification.

Le Bureau du vérificateur général du Canada (BVG) applique la Norme canadienne de gestion de la qualité (NCGQ) 1, Gestion de la qualité par les cabinets qui réalisent des audits ou des examens d’états financiers, ou d’autres missions de certification ou de services connexes. Cette norme exige que le BVG conçoive, mette en place et fasse fonctionner un système de gestion de la qualité qui comprend des politiques ou des procédures conformes aux règles de déontologie, aux normes professionnelles et aux exigences légales et réglementaires applicables.

Lors de la réalisation de nos travaux d’audit, nous nous sommes conformés aux règles sur l’indépendance et aux autres règles de déontologie définies dans les codes de déontologie pertinents applicables à l’exercice de l’expertise comptable au Canada, qui reposent sur les principes fondamentaux d’intégrité, d’objectivité, de compétence professionnelle et de diligence, de confidentialité et de conduite professionnelle.

Conformément à notre processus d’audit habituel, nous avons obtenu ce qui suit de la direction de l’entité :

- la confirmation de sa responsabilité à l’égard de l’objet considéré;

- la confirmation que les critères étaient valables pour la mission;

- la confirmation qu’elle nous a fourni toutes les informations dont elle a connaissance et qui lui ont été demandées ou qui pourraient avoir une incidence importante sur les constatations ou la conclusion contenues dans le présent rapport;

- la confirmation que les faits présentés dans le rapport sont exacts.

Objectif de l’audit

L’objectif de l’audit consistait à déterminer si la conception de la Directive en matière d’évaluation environnementale et sociale d’Exportation et développement Canada était adéquate, si les exigences énoncées dans la directive étaient mises en œuvre et si la directive cadrait avec les engagements environnementaux et sociaux du gouvernement du Canada.

Étendue et approche

L’audit a examiné la conception et la mise en œuvre de la Directive en matière d’évaluation environnementale et sociale d’Exportation et développement Canada. L’audit a également examiné si la directive cadrait avec les engagements environnementaux et sociaux du gouvernement du Canada. Pour évaluer le caractère adéquat de la conception, nous avons examiné si la directive était fondée sur des normes internationales adéquates, si la directive cadrait avec ces normes et si la conception de la directive appuyait les engagements environnementaux et sociaux du gouvernement du Canada.

Pour évaluer si les exigences de la directive avaient été mises en œuvre, nous avons mené des entretiens et examiné des documents, y compris des politiques et des procédures. Nous avons extrait des données du système d’enregistrement des garanties, des prêts et des transactions de financement avec droit de recours limité ou de financement de projets d’Exportation et développement Canada lorsqu’une évaluation environnementale ou sociale avait été réalisée au cours de la période d’audit. À partir de cette population de 11 193 transactions, nous avons sélectionné :

- un échantillon représentatif de 33 transactions sur un total de 66 qui correspondaient à la définition d’un projet et auxquels une catégorie avait été attribuée, au cours de la période d’audit. Nous avons utilisé un niveau de confiance de 90 % et une marge d’erreur de +10 % lors de la sélection de ces échantillons.

- 20 transactions ciblées non liées à un projet qui avaient fait l’objet d’autres processus d’évaluation environnementale et sociale, mais qui ne correspondaient pas à la définition d’un projet.

- 7 768 transactions conclues sur le plan financier, parmi lesquelles nous avons relevé les transactions dans les secteurs à intensité carbonique élevée (comme le secteur aérospatial, le secteur pétrolier et gazier et les secteurs minier et forestier) et les transactions assorties d’indicateurs de financement propre d’Exportation et développement Canada (comme les technologies propres, l’admissibilité au financement pour la lutte contre les changements climatiques et l’industrie de l’environnement). L’identifiant de l’industrie utilisé est l’industrie de risque de l’emprunteur, qui est un indicateur global de l’industrie dans laquelle la transaction est conclue.

Critères

Pour tirer une conclusion par rapport à l’objectif de notre audit, nous avons utilisé les critères suivants :

| Critères | Sources |

|---|---|

|

La conception de la Directive en matière d’évaluation environnementale et sociale d’Exportation et développement Canada est adéquate :

|

|

|

Exportation et développement Canada met en œuvre les exigences de la Directive en matière d’évaluation environnementale et sociale. |

|

Période visée par l’audit

L’audit a porté sur la période allant du 1er mai 2019 au 31 mars 2023. Il s’agit de la période à laquelle s’applique la conclusion de l’audit. Toutefois, afin de mieux comprendre l’objet considéré de l’audit, nous avons aussi examiné certains dossiers antérieurs à cette période.

Date du rapport

Nous avons fini de rassembler les éléments probants suffisants et appropriés à partir desquels nous avons fondé notre conclusion le 11 septembre 2023, à Ottawa, au Canada.

Équipe d’audit

L’audit a été réalisé par une équipe multidisciplinaire du Bureau du vérificateur général du Canada (BVG) dirigée par Elsa Da Costa, directrice principale. La directrice principale est responsable de la qualité de l’audit dans son ensemble; elle doit s’assurer notamment que les travaux d’audit sont exécutés conformément aux normes professionnelles, aux exigences des textes légaux et réglementaires applicables ainsi qu’aux politiques et au système de gestion de la qualité du BVG.

Recommandations et réponses

Dans ce tableau, le numéro du paragraphe qui précède la recommandation indique l’emplacement de la recommandation dans le rapport.

| Recommandation | Réponse |

|---|---|

|

27. Pour améliorer ses processus d’évaluation environnementale et sociale, Exportation et développement Canada devrait mettre en œuvre un système intégré de gestion des cas et un processus d’assurance de la qualité pour réduire les erreurs. |

Réponse de la Société — Recommandation acceptée. Tout au long de l’année 2023, Exportation et développement Canada a déployé de nouvelles mesures de contrôle pour améliorer la qualité et l’exhaustivité de l’évaluation des données environnementales, sociales et de gouvernance, notamment des processus officiels de surveillance accrue et d’examen d’assurance de la qualité. En outre, la Société étudie les possibilités de mise à niveau de ses technologies et systèmes en vue d’améliorer l’expérience utilisateur des multiples parties prenantes, y compris celles qui effectuent le contrôle préalable lié aux facteurs environnementaux, sociaux et de gouvernance. À partir de ces démarches, elle étudiera les possibilités de mise en place d’un système intégré de gestion des cas pour l’examen environnemental, social et de gouvernance des transactions. |

|

37. S’appuyant sur notre recommandation précédente de 2019 visant à réduire les effets environnementaux et sociaux des transactions, Exportation et développement Canada devrait élargir la portée de la Directive en matière d’évaluation environnementale et sociale en prenant les mesures suivantes :

|

Réponse de la Société — Recommandation acceptée en partie. Exportation et développement Canada ne croit pas que la définition actuelle d’un projet dans le cadre de la Directive en matière d’évaluation environnementale et sociale soit mal alignée sur celle établie dans les Approches communes de l’Organisation de coopération et de développement économiques et les Principes de l’Équateur comme elle inclut :

Cependant, la Société accepte de trouver des façons de clarifier davantage comment la définition de projet au titre de la directive est conforme aux définitions dans les Approches communes et les Principes de l’Équateur, incluant le remplacement du terme « majeur » par le qualificatif « important » tout en s’assurant de l’harmonisation avec la portée de la directive comme établie dans la Loi sur le développement des exportations. La liste des exceptions de la directive a été révisée au moment de la mise à jour de 2022 de la Politique de gestion des risques environnementaux et sociaux, qui comprenait une consultation des parties prenantes avec Changement climatique Canada, Affaires mondiales Canada et Ressources naturelles Canada. Aucune préoccupation ni aucun problème n’ont été relevés. La Société s’engage à passer en revue la liste des exceptions et des conditions justifiant la participation de la Société à un projet en 2024. Si des écarts sont détectés par rapport aux normes internationales, la Société priorisera les mesures nécessaires pour y remédier. Pour ce qui est des exceptions liées au refinancement de projets, le financement additionnel n’est pas nécessairement synonyme de risques environnementaux et sociaux nouveaux ou différents. Toutes les obligations environnementales et sociales initiales — dont les exigences de surveillance — sont intégrées aux nouveaux documents de financement. Lorsqu’il est établi que l’envergure ou la portée du projet a considérablement changé, il est obligatoire de revoir la décision, conformément à la directive. L’approche de la Société est conforme aux Principes de l’Équateur 4. Comme relevé dans l’audit, la vaste majorité des transactions d’Exportation et développement Canada ne portent pas sur des projets, étant donné le mandat général de la Société, sa gamme variée de produits et le fait que la plupart des transactions commerciales internationales ne sont pas liées à des projets. La Société maintient un ensemble de processus de contrôle préalable rigoureux pour veiller à l’examen des transactions non couvertes par la directive. Ces vérifications fondées sur le risque peuvent également être pointues. |

|

43. Pour renforcer le contrôle préalable des transactions et des projets et s’assurer que les décisions prises sur le financement de projets cadrent avec les engagements du gouvernement du Canada, Exportation et développement Canada devrait :

|

Réponse de la Société — Recommandation acceptée. La procédure existante d’Exportation et développement Canada en matière de changements climatiques décrit les exigences de contrôle préalable qui s’appliquent aux transactions relevant ou non de la Directive en matière d’évaluation environnementale et sociale. Dans le cas des transactions liées à des projets inclus, la procédure présente les exigences de l’Organisation de coopération et de développement économiques ainsi que celles des Principes de l’Équateur, notamment une évaluation des risques liés aux changements climatiques pour les projets de catégories A et B. Cette évaluation peut comprendre l’analyse des risques physiques et de transition; une analyse des solutions de rechange pour déterminer les possibilités de réduction des émissions de gaz à effet de serre; et l’alignement sur les engagements climatiques du pays d’accueil. La Société s’engage à un examen, en 2024, de la procédure en matière de changements climatiques afin de veiller à ce qu’elle respecte ses engagements internes et externes, ainsi que les attentes du gouvernement du Canada. En cas d’écarts, des mesures correctives seront priorisées par la Société. Dans son approche actuelle, la Société reconnaît que le contrôle des zones sensibles consiste à évaluer les risques pour la biodiversité et d’autres facteurs (par exemple zones importantes pour les peuples autochtones). La Société s’engage à examiner les processus en 2024 afin de resserrer les exigences de documentation relatives à la vérification des zones sensibles. Conformément aux pratiques du secteur, la Société détermine s’il est hautement probable qu’il subsiste d’importants effets environnementaux et sociaux négatifs après l’application des mesures d’atténuation exigées par le pays d’accueil. S’il est établi que les normes du pays d’accueil sont insuffisantes, la Société s’en remet alors à une norme ou à un cadre internationalement reconnu, comme les Normes de performance de la Société financière internationale. La Société s’engage en 2024 à améliorer la documentation relative aux Normes de performance de la Société financière internationale applicables qui servent de repères dans l’examen d’un projet. |

|

52. Pour accroître la transparence et faciliter la capacité des parties prenantes à analyser le soutien offert par la Société aux projets, Exportation et développement Canada devrait rendre publics :

|

Réponse de la Société — Recommandation acceptée. Exportation et développement Canada tient à clarifier qu’elle divulgue les fourchettes en dollars pour toutes les transactions de financement signées, incluant les projets de catégorie A et B, sur sa page réservée aux transactions de son site Web (processus communément appelé divulgation D2). En outre, Exportation et développement Canada publie une nouvelle divulgation pour tout financement ultérieur lorsque le montant en dollars excède la fourchette en dollars de la divulgation précédente ou si deux ans se sont écoulés depuis la divulgation précédente. La Société applique une Politique sur la transparence et la divulgation rigoureuse qui va au‑delà des obligations de divulgation énoncées dans les Approches communes de l’Organisation de coopération et de développement économique et les Principes de l’Équateur, et qui s’appuie sur la consultation publique. La Société s’engage à revoir les recommandations du Bureau du vérificateur général du Canada à l’occasion de la prochaine période de révision officielle (en 2025). En ce qui concerne la divulgation des émissions de gaz à effet de serre et des estimations des émissions liées aux projets, débutant en 2024, la Société :

La Société accepte de rendre les données sur les transactions individuelles accessibles dans un format lisible par machine. Elle a d’ailleurs entamé le travail. |