Commentaire sur les audits financiers de 2022–2023

Table des matières

- Introduction

- Résultats de nos audits financiers de 2022-2023

- Observations de la vérificatrice générale sur les états financiers consolidés du gouvernement du Canada de 2022-2023

- Présentation de l’information sur les questions environnementales, sociales et de gouvernance

- Pièces :

- 1 — Paiements de prestations liées à la COVID-19 versés en trop ou à des bénéficiaires inadmissibles déterminés par le gouvernement (en millions)

- 2 — Programme du Compte d’urgence pour les entreprises canadiennes (en millions)

- 3 — Contrôles généraux informatiques

- 4 — Pourcentage des fonctionnaires de notre échantillon ayant reçu une rémunération de base ou d’intérim erronée et dont la paye devait encore faire l’objet de corrections à la fin de l’exercice

- 5 — Pourcentage des demandes d’intervention de paye dans les ministères et organismes desservis par le Centre des services de paye de la fonction publique, présenté selon le nombre d’années en attente de traitement

Introduction

1. Le présent rapport contient un commentaire qui est fondé sur les résultats des audits financiers que le Bureau du vérificateur général du Canada a réalisés auprès des organisations fédérales pour les exercices clos entre le 31 juillet 2022 et le 30 avril 2023 (nous désignons ces audits sous le terme « audits financiers de 2022‑2023 »). Ce commentaire comprend les observations de la vérificatrice générale sur les constatations importantes relevées dans le cadre de notre audit des états financiers consolidés du gouvernement du Canada. Nous fournissons également des réflexions concernant la présentation de l’information sur les questions environnementales, sociales et de gouvernanceDéfinition 1 par les organisations fédérales, si nos travaux d’audit s’y rapportent.

2. Le commentaire comprend des renseignements qui aideront les lectrices et lecteurs à voir au‑delà des chiffres afin de mieux comprendre la gestion financière du gouvernement. Nos audits financiers appuient la relation, centrée sur l’obligation de reddition de comptes, qui existe entre le Parlement et les organisations fédérales qui dépensent les fonds publics pour offrir des programmes et des services. Cette reddition de comptes favorise la dépense des fonds publics dans l’intérêt de l’ensemble du public.

Résultats de nos audits financiers de 2022‑2023

Opinions d’audit

3. Pour l’exercice considéré, le Bureau du vérificateur général du Canada a émis des opinions d’audit non modifiées, qui signifient que les états financiers préparés par les 69 organisations fédérales auditées étaient crédibles et qu’ils avaient été présentés à temps. Une opinion d’audit non modifiée assure la crédibilité de l’information financière présentée par le gouvernement. La présentation d’informations financières constitue un moyen pour le gouvernement de s’acquitter de son obligation de rendre des comptes aux responsables élus et à la population. La liste de ces organisations fédérales est publiée sur notre site Web.

4. En particulier, nous avons exprimé une opinion d’audit non modifiée sur les états financiers consolidés du gouvernement du Canada de 2022‑2023. Cependant, pour l’exercice considéré, nous avons noté des faiblesses quant à deux nouveaux secteurs :

- l’adoption par le gouvernement d’une nouvelle norme comptable;

- les contrôles généraux informatiquesDéfinition 2 du gouvernement.

Nous fournissons de plus amples renseignements sur ces questions dans la section du présent rapport portant sur les observations de la vérificatrice générale.

5. Pour une deuxième année, les états financiers de fin d’exercice de Trans Mountain Corporation ont révélé une incertitude significative quant à la capacité de la société d’État de poursuivre ses activités. Nous avons souligné cette information dans notre rapport des auditeurs indépendants, que nous avons publié conjointement avec un autre auditeur indépendant à l’achèvement de notre audit des états financiers de la Société. Cette incertitude était liée à la capacité de la Société de financer le reste des coûts de construction du projet d’agrandissement du réseau de Trans Mountain et de faire les paiements nécessaires au remboursement de sa dette existante.

6. Bien que cette information ne nous ait pas amenés à modifier notre opinion d’audit sur les états financiers au 31 décembre 2022 de Trans Mountain Corporation, nous avons jugé que l’incertitude était suffisamment importante pour la mentionner dans notre rapport. Au cours de nos travaux d’audit, nous avons également évalué que la Société avait décrit de manière appropriée la question dans une note afférente à ses états financiers.

7. En janvier 2023, la Société a révisé son estimation des coûts du projet d’agrandissement du réseau d’oléoducs à 30,9 milliards de dollars. La Société avait déjà déclaré que les coûts du projet au 31 décembre 2022 s’élevaient à 21,1 milliards de dollars. Au début de 2023, la Société a proposé un plan d’emprunt pour financer le reste des coûts de construction. Le Conseil du Trésor a approuvé l’estimation des coûts révisée et le plan d’emprunt en avril 2023 dans le cadre du plan d’entreprise de 2023 à 2027 de la Corporation de développement des investissements du Canada (la société d’État mère de Trans Mountain Corporation). Ce plan d’entreprise prévoit également que des revenus provenant du transport du pétrole brut grâce à l’agrandissement du réseau d’oléoducs commenceront à être générés au premier trimestre de 2024.

8. En février 2022, le gouvernement du Canada avait annoncé qu’il ne dépenserait plus d’autres fonds publics pour le réseau d’oléoducs. Depuis, Trans Mountain Corporation a dû obtenir du financement externe pour financer le reste des coûts du projet. Si la Société ne peut financer entièrement le reste des travaux de construction du projet d’agrandissement du réseau, elle ne pourra pas mettre en service le réseau agrandi pour générer des revenus.

9. En juillet 2023, la Société a déclaré que la limite d’emprunt de sa facilité de crédit existante avec un groupe d’institutions financières canadiennes, garantie par le gouvernement du Canada, a été augmentée à 16 milliards de dollars. Il est à noter qu’au 31 décembre 2022, la Société avait déjà emprunté 7,2 milliards de dollars de cette facilité de crédit. Étant donné qu’elle aura besoin de fonds supplémentaires pour couvrir le reste des coûts de construction, la Société, dans ses états financiers non audités pour le deuxième trimestre de 2023, a déclaré à nouveau une incertitude significative quant à la poursuite de ses activités.

10. Au titre de notre mandat, nous devons notamment porter des questions importantes comme celle‑ci à l’attention du Parlement. Dans le cadre de nos audits annuels des états financiers consolidés, nous continuerons d’évaluer les risques liés à la capacité de Trans Mountain Corporation de financer le reste des coûts de construction du projet d’agrandissement du réseau d’oléoducs et de poursuivre ses activités.

Adoption d’une nouvelle norme de certification relative aux questions clés de l’audit

11. Conformément à une nouvelle norme canadienne d’audit, les auditrices et auditeurs des états financiers d’entités cotées sont tenus de communiquer les questions clés de l’audit — c’est‑à‑dire les questions les plus importantes dans le cadre de l’audit. Celles‑ci peuvent comprendre des aspects :

- pour lesquels l’auditrice ou l’auditeur a de la difficulté à obtenir des éléments probants suffisants pour déterminer si les états financiers donnent une image fidèle;

- par rapport auxquels des organisations fédérales ont dû prendre des décisions importantes sur les faits et les chiffres présentés dans leur traitement comptable;

- dont l’objet influe sur la stratégie générale d’audit, l’affectation des ressources et l’étendue des travaux;

- pour lesquels l’auditrice ou l’auditeur doit faire intervenir des membres du personnel expérimentés ou des expertes ou experts externes.

12. La norme canadienne est conforme aux normes internationales d’audit, qui visent à fournir aux lectrices et aux lecteurs des états financiers des renseignements supplémentaires découlant du processus d’audit. La norme est entrée en vigueur pour l’audit des états financiers consolidés du gouvernement du Canada pour l’exercice clos le 31 mars 2023. Cette norme ne s’applique à aucun des autres audits que nous réalisons auprès des organisations fédérales.

13. Les questions clés de l’audit dans le rapport de l’auditeur indépendant de cette année sur les états financiers consolidés du gouvernement étaient liées aux secteurs suivants :

- revenus fiscaux;

- charges liées au personnel;

- passif découlant des régimes de retraite et autres avantages futurs;

- passifs éventuels;

- obligations liées à la mise hors service d’immobilisations;

- instruments financiers;

- stocks et éléments d’actif groupés militaires (actifs semblables aux stocks).

14. Nous faisons rapport sur les questions clés de l’audit dans notre rapport de l’auditeur indépendant sur les états financiers consolidés du gouvernement du Canada, qui se trouve dans le volume I des Comptes publics du Canada 2022‑2023. Dans ce rapport, nous décrivons chaque question ainsi que notre réponse d’audit. Ces questions ne sont pas des constatations ou des résultats de nos travaux d’audit et elles ne visent pas à modifier notre opinion d’audit. Elles visent plutôt à aider les lectrices et lecteurs des états financiers, comme les parlementaires, à mieux comprendre les travaux d’audit que nous effectuons à l’appui de l’opinion d’audit.

Programmes de prestations liées à la COVID‑19

15. En mars 2020, le gouvernement du Canada a annoncé le Plan d’intervention économique du Canada pour répondre à la COVID‑19. Afin de réduire au minimum les répercussions de la pandémie de la maladie à coronavirus (COVID‑19)Définition 3 sur la santé de la population, des entreprises et de l’économie du Canada, le plan comprenait des programmes de soutien du revenu d’urgence pour les particuliers et les entreprises au Canada.

16. Nos commentaires sur les audits financiers de 2020‑2021 et 2021‑2022 résumaient les effets de ces mesures de soutien sur les états financiers consolidés du gouvernement. En plus des audits d’états financiers annuels, nous avons, dans le cadre de nos travaux d’audit à l’égard de ces mesures, donné suite à une motion du Parlement d’avril 2020 concernant la Loi sur les mesures d’urgence visant la COVID‑19 et réalisé 11 audits de performance en date du 31 mars 2023.

17. Afin d’accélérer le versement des paiements, la plupart de ces mesures de soutien s’appuyaient sur les attestations des demandeuses et demandeurs quant à leur admissibilité et étaient assorties de contrôles préalables au paiement limités, l’intention étant de vérifier l’admissibilité à une date ultérieure. Dans notre rapport d’audit de performance numéro 10 sur les prestations spécifiques liées à la COVID‑19 de 2022, nous avons estimé que des paiements totalisant au moins 27,4 milliards de dollars versés à des particuliers et à des entreprises devraient faire l’objet d’un examen approfondi par l’intermédiaire d’une vérification après paiement afin que leur admissibilité soit confirmée. Dans ce rapport, nous avions recommandé que l’Agence du revenu du Canada et Emploi et Développement social Canada mettent à jour leurs plans de vérification après paiement afin de déterminer les paiements de prestations aux bénéficiaires inadmissibles, tout en tenant compte des délais prescrits par la loi.

18. Ces organisations ont élaboré des plans d’action en réponse à nos recommandations d’audit et les ont fournis au Parlement. Le plan d’action d’Emploi et Développement social Canada indiquait que ses vérifications après paiement étaient en cours tandis que celui de l’Agence du revenu du Canada indiquait que ses travaux de vérification après paiement devraient se poursuivre jusqu’en mars 2025.

19. Pour l’exercice considéré, dans le cadre de nos travaux d’audit, nous avons noté que le gouvernement continuait d’effectuer des vérifications après paiement des paiements de prestations pour confirmer l’admissibilité des bénéficiaires. En ce qui concerne les cas pour lesquels le gouvernement avait déterminé que des paiements avaient été versés en trop ou à des bénéficiaires inadmissibles, il avait comptabilisé les montants à titre de créances (voir la pièce 1). Le gouvernement a fourni des renseignements sur ces opérations dans les notes afférentes à ses états financiers consolidés. Par exemple, dans la note 5, le gouvernement a déclaré qu’il s’attend à ce que les activités de vérification après paiement se poursuivent pendant des années et que la valeur cumulative des paiements en trop n’a pas encore été déterminée, mais qu’elle pourrait être significative.

Pièce 1 — Paiements de prestations liées à la COVID‑19 versés en trop ou à des bénéficiaires inadmissibles déterminés par le gouvernement (en millions)

| Montant au cours de l’exercice 2020‑2021 | Montant au cours de l’exercice 2021‑2022 | Montant au cours de l’exercice 2022‑2023 | |

|---|---|---|---|

| Solde d’ouverture des créances découlant des prestations liées à la COVID‑19 | - | 3 742 millions de dollars | 5 119 millions de dollars |

| Paiements versés en trop ou paiements versés à des particuliers inadmissibles selon le gouvernement | 4 832 millions de dollars | 1 630 millions de dollars | 3 730 millions de dollars |

| Paiements versés en trop ou paiements versés à des entreprises inadmissibles selon le gouvernement | 435 millions de dollars | 281 millions de dollars | 330 millions de dollars |

| Remboursements effectués par les bénéficiaires | (1 525) millions de dollars | (534) millions de dollars | (2 217) millions de dollars |

| Solde de clôture des créances découlant des prestations liées à la COVID 19 | 3 742 millions de dollars | 5 119 millions de dollars | 6 962 millions de dollars |

Les prestations offertes aux particuliers comprennent la Prestation canadienne d’urgence, la Prestation d’assurance-emploi d’urgence, la Prestation canadienne de la relance économique, la Prestation canadienne de maladie pour la relance économique, la Prestation canadienne de la relance économique pour proches aidants, la Prestation canadienne pour les travailleurs en cas de confinement et la Prestation canadienne d’urgence pour les étudiants. Les prestations versées aux entreprises comprennent la Subvention salariale d’urgence du Canada et la Subvention d’urgence du Canada pour le loyer.

Source : D’après l’audit des états financiers consolidés du gouvernement du Canada réalisé par le Bureau du vérificateur général du Canada

20. L’Agence du revenu du Canada et Emploi et Développement social Canada ont seulement accepté en partie une recommandation clé de notre rapport d’audit de performance numéro 10 visant à accroître l’étendue des vérifications à effectuer pour les cas identifiés comme étant à risque d’être inadmissibles. Par conséquent, malgré le travail effectué par le gouvernement au cours des trois derniers exercices, nous demeurons préoccupés par le fait que le gouvernement pourrait ne pas enquêter sur les montants importants de paiements versés à des particuliers ou à des entreprises inadmissibles et qu’il ne serait donc pas en mesure de cerner ou de recouvrer ces montants.

21. Étant donné les contrôles limités préalables au paiement au moment du versement des paiements, les vérifications après paiement sont importantes. Nous nous attendons à ce que le gouvernement, à titre d’intendant des fonds publics, continue de vérifier que les prestations qu’il a versées aux bénéficiaires répondent aux critères d’admissibilité établis dans la loi.

22. Dans le cadre de son Plan d’intervention économique du Canada pour répondre à la COVID‑19, le gouvernement a accordé des prêts sans intérêt d’une valeur maximale de 60 000 $ aux petites entreprises et aux organismes sans but lucratif; le total de ces prêts, qui étaient octroyés par l’entremise du programme du Compte d’urgence pour les entreprises canadiennes, s’élevait à environ 49 milliards de dollars (voir la pièce 2). La période de présentation de demandes pour le programme a pris fin le 30 juin 2021. À titre de mesure d’incitation, le gouvernement renoncera à une portion du prêt, jusqu’à concurrence de 33 %, si l’entité bénéficiaire rembourse la partie requise du prêt avant la date d’échéance. Au moment de notre audit, la date d’échéance était fixée au 31 décembre 2023.

Pièce 2 — Programme du Compte d’urgence pour les entreprises canadiennes (en millions)

| Montant au cours de l’exercice 2020‑2021 | Montant au cours de l’exercice 2021‑2022 | Montant au cours de l’exercice 2022‑2023 | |

|---|---|---|---|

| Solde d’ouverture des prêts | - | 44 881 millions de dollars | 44 666 millions de dollars |

| Prêts consentis | 45 282 millions de dollars | 3 767 millions de dollars | - |

| Prêts remboursés | (401) millions de dollars | (3 160) millions de dollars | (3 159) millions de dollars |

| Prêts radiés | - | - | (5) millions de dollars |

| Mesures d’incitation aux prêts réalisées | - | (822) millions de dollars | (1 349) millions de dollars |

| Solde de clôture des prêts | 44 881 millions de dollars | 44 666 millions de dollars | 40 153 millions de dollars |

| Estimation des mesures d’incitation au prêt restantes | (13 085) millions de dollars | (13 778) millions de dollars | (12 870) millions de dollars |

Source : D’après l’audit des états financiers consolidés du gouvernement du Canada réalisé par le Bureau du vérificateur général du Canada

23. Dans ses états financiers consolidés de 2020‑2021, le gouvernement avait estimé qu’il devrait accorder 13,1 milliards de dollars en mesures d’incitation aux bénéficiaires qui auront remboursé leur prêt avant la date d’échéance fixée. Ce montant a été comptabilisé à titre de charge et en diminution des montants exigibles au titre des prêts. À mesure que les prêts sont remboursés, le montant estimé des mesures d’incitation aux prêts restantes diminue. Après la date d’échéance, le montant de l’ensemble des mesures d’incitation aux prêts sera connu avec certitude. Par la suite, le gouvernement sera en mesure de recouvrer toute portion restante des mesures d’incitation aux prêts.

24. De plus, étant donné que certains prêts risquent de ne pas être remboursés, le gouvernement estime chaque année une provision pour les pertes prévues. Ce montant est inscrit à la note 19 des états financiers consolidés et est compris dans le montant de la provision pour moins‑value liée au programme du Compte d’urgence pour les entreprises canadiennes.

Observations de la vérificatrice générale sur les états financiers consolidés du gouvernement du Canada de 2022‑2023

Obligations liées à la mise hors service d’immobilisations

25. Le gouvernement du Canada possède des immobilisations corporelles, comme des immeubles, de l’équipement et des véhicules, qui sont gérées par diverses organisations fédérales partout au Canada. Au 31 mars 2023, ces actifs avaient une valeur d’environ 97 milliards de dollars. Au moment de mettre hors service ou de démilitariserDéfinition 4 certaines de ces immobilisations corporelles, le gouvernement sera légalement tenu de prendre certaines mesures. Par exemple, il pourrait devoir procéder au désamiantage d’immeubles ou nettoyer et démanteler des installations nucléaires. Les coûts de ce type d’obligations juridiques futures sont connus sous le nom d’« obligations liées à la mise hors service d’immobilisations ».

26. L’acquisition d’une compréhension de ces obligations comporte plusieurs avantages. Elle fournit au gouvernement des renseignements sur le cycle de vie complet de ses actifs. Elle l’aide également à déterminer les ressources financières dont il aura besoin pour mettre hors service les immobilisations. Cependant, la comptabilisation des obligations liées à la mise hors service d’immobilisations est complexe. Pour estimer le coût des opérations futures, les organisations fédérales doivent analyser l’information pertinente et formuler certaines hypothèses. Par exemple, elles doivent tenir compte de facteurs comme les suivants :

- les obligations juridiques liées à l’actif;

- la durée de vie utile restante de l’actif;

- le taux de détérioration potentielle de l’actif;

- le taux servant à estimer les coûts en dollars d’aujourd’hui;

- le calendrier, l’étendue et le coût des travaux futurs.

27. À compter de l’exercice 2022‑2023, les organisations fédérales ont analysé et comptabilisé le passif découlant de ces obligations liées à la mise hors service d’immobilisations dans leurs documents comptables afin de satisfaire aux exigences d’une nouvelle norme comptable canadienne pour le secteur public. Ces estimations ont été compilées et présentées dans les états financiers consolidés du gouvernement de 2022‑2023. Les organisations fédérales mettront à jour chaque année ces estimations et détermineront si de nouvelles obligations existent, jusqu’à ce que les obligations soient remplies.

28. En date du 31 mars 2023, le gouvernement a estimé que les obligations liées à la mise hors service d’immobilisations s’élevaient à 12,9 milliards de dollars. Il a divulgué des renseignements à leur sujet dans la note 9 de ses états financiers consolidés. En raison du montant important des obligations du gouvernement en matière de mise hors service d’immobilisations et de la complexité des informations à fournir à leur sujet, nous avons considéré que l’adoption de cette norme par le gouvernement était une question clé de l’audit. Nous avons décrit la façon dont nous avons abordé la question dans notre rapport de l’auditeur indépendant.

29. Notre audit a permis de relever des faiblesses dans le processus employé par le gouvernement pour analyser et déterminer le montant de ses obligations liées à la mise hors service d’immobilisations. Ces faiblesses concernaient principalement les obligations liées à la manipulation de l’amiante et d’autres matières dangereuses et à la démilitarisation ou au désarmement d’actifs, ce qui représente 4,2 milliards de dollars du total des obligations liées à la mise hors service d’immobilisations. Voici des exemples de faiblesses relevées :

- Les données utilisées par certaines organisations fédérales pour estimer les coûts de mise hors service étaient de piètre qualité, ce qui signifie que leurs estimations peuvent ne pas être exactes et qu’elles doivent être améliorées.

- Certaines organisations fédérales n’ont commencé les analyses financières que récemment ou ont attendu très tard pour les terminer, même s’il s’est écoulé cinq ans depuis la publication de la norme comptable. Cela a entraîné une certaine faiblesse dans les méthodes utilisées pour estimer les obligations liées à la mise hors service d’immobilisations. Par conséquent, ces organisations fédérales devront recueillir et analyser plus de renseignements pour modifier ou améliorer leurs méthodes.

- Les organisations fédérales n’ont pas reçu suffisamment de directives du Secrétariat du Conseil du Trésor du Canada. Par exemple, ce dernier ne leur a pas présenté de modèle ou d’approche indiquant la façon de comptabiliser le désamiantage des immeubles fédéraux. Cette lacune a entraîné un dédoublement des efforts, une mauvaise gestion du temps et une utilisation inefficace des ressources ainsi que des incohérences dans la façon dont les principales hypothèses d’évaluation ont été appliquées dans l’ensemble des organisations. Le Secrétariat du Conseil du Trésor du Canada devrait améliorer la surveillance des organisations fédérales qui détiennent des immobilisations corporelles, le leadership à leur égard et les conseils qu’il leur offre, ce qui permettrait d’accroître l’exactitude des obligations estimées déclarées par le gouvernement.

30. En raison des faiblesses mentionnées ci‑dessus, nous avons dû accroître considérablement nos efforts pour auditer les obligations liées à la mise hors service d’immobilisations et les opérations connexes déclarées dans les états financiers consolidés 2022‑2023 du gouvernement. Nous avons élargi l’étendue de nos travaux et ajouté des ressources à notre équipe d’audit. Afin d’évaluer l’exhaustivité et l’exactitude des obligations liées à la mise hors service d’immobilisations, nous avons effectué des analyses supplémentaires et testé de façon indépendante certaines hypothèses clés. Il est probable que l’audit du prochain exercice continue de nécessiter un plus grand effort d’audit, à moins que le gouvernement améliore le processus.

31. Nous n’avons pas modifié notre opinion d’audit à la suite de nos constatations à cet égard. Dans l’ensemble, les faiblesses décrites n’ont pas eu d’effet important sur les états financiers consolidés. Nous avons tout de même pu conclure que dans tous leurs aspects significatifs, le gouvernement a donné une image fidèle des obligations liées à la mise hors service d’immobilisations dans ses états financiers consolidés.

Contrôles généraux informatiques

32. Le gouvernement du Canada utilise ses systèmes informatiques pour appuyer la prestation de programmes et de services à la population canadienne et pour tenir les dossiers requis. Il utilise également les données stockées dans ces systèmes pour préparer des rapports financiers, comme les Comptes publics du Canada. Chaque année, dans le cadre de notre audit, nous examinons certains contrôles généraux informatiques pour déterminer s’ils fonctionnent efficacement et assurer l’intégrité des données traitées par les systèmes.

33. Les contrôles généraux informatiques comprennent les restrictions visant à soutenir la gestion de l’accès aux systèmes et aux données, des changements apportés aux systèmes et du fonctionnement des systèmes (voir la pièce 3). Si les contrôles généraux informatiques sont conçus ou mis en place de façon inefficace, les données stockées dans les bases de données du gouvernement risquent davantage d’être incomplètes, inexactes ou compromises. L’absence de contrôles informatiques dans les organisations peut entraîner, par exemple, la perturbation des activités, le sabotage ou la transmission de données non autorisées à l’extérieur de l’organisation.

Pièce 3 — Contrôles généraux informatiques

| Types de contrôles généraux informatiques | Description |

|---|---|

|

Gestion de l’accès |

Ces contrôles empêchent les utilisatrices et utilisateurs non autorisés d’accéder aux systèmes et aux données. Par exemple, il faut un nom d’utilisateur et un mot de passe pour accéder à une base de données, tout comme un insigne de sécurité pour entrer dans une salle sécurisée. |

|

Gestion du changement |

Ces contrôles permettent de prévenir les changements inappropriés à l’infrastructure des systèmes informatiques. Par exemple, des changements préparés par une personne doivent être approuvés par une autre personne avant d’être mis en œuvre. |

|

Gestion des opérations informatiques |

Ces contrôles sont des tâches de routine effectuées pour faire en sorte que les systèmes fonctionnent comme prévu. Par exemple, un message d’erreur s’affiche lorsque des enregistrements de transactions sont transférés d’un système à un autre d’une manière incomplète ou inexacte. |

34. Pour l’exercice considéré, nous avons constaté des déficiences des contrôles de l’accès aux systèmes clés qui stockent et traitent les données liées aux paiements, aux reçus et aux documents comptables. Les données contenues dans ces systèmes sont essentielles à la préparation des états financiers consolidés du gouvernement. Des utilisatrices ou utilisateurs avaient un accès à des systèmes et à des bases de données du gouvernement dont ils n’avaient pas besoin pour s’acquitter de leurs fonctions. Des contrôles auraient dû être en place pour refuser cet accès ou pour le détecter ultérieurement. Cet accès accordait à ces utilisatrices et utilisateurs la possibilité d’apporter des changements aux systèmes et aux données du gouvernement, ce qui augmente le risque de fraude ou d’autres actes répréhensibles.

35. Nos travaux n’ont rien révélé qui puisse indiquer que des changements inappropriés aient été apportés aux données ou qu’il y ait eu atteinte à la protection des données découlant d’un accès inapproprié. Depuis que nous lui avions communiqué cette déficience, le gouvernement avait entrepris un projet en vue de retirer les accès non requis par des utilisatrices ou utilisateurs et de revoir l’accès requis selon les différentes responsabilités des utilisatrices et des utilisateurs. Des corrections ont été apportées à partir de mai 2023 et d’autres examens étaient en cours.

36. En raison des déficiences relevées, nous avons effectué des travaux d’audit supplémentaires pour appuyer notre conclusion quant à la présentation fidèle, dans tous leurs aspects significatifs, des soldes, des opérations et des informations fournies dans les états financiers consolidés du gouvernement. Toutefois, ces travaux d’audit supplémentaires ne réduisent pas en soi le risque de fraude ou d’atteinte à la protection des renseignements personnels.

37. Compte tenu de l’importance des systèmes informatiques du gouvernement, nous nous attendons à ce que celui‑ci prenne des mesures pour corriger complètement les déficiences relevées. Nous encourageons également le gouvernement et toutes les organisations fédérales à examiner, à surveiller et à renforcer les contrôles généraux informatiques de leurs systèmes et de leurs données.

Observations récurrentes nécessitant des mesures supplémentaires

38. Les observations qui suivent concernent des questions dont nous avons fait état au cours de plusieurs exercices antérieurs, mais qui n’ont pas encore été réglées. Bien que nous trouvions que les mesures prises par le gouvernement pour corriger certaines faiblesses soulevées soient encourageantes, d’autres mesures s’imposent.

Administration de la paye

39. En 2016, le gouvernement du Canada, dans le cadre de l’Initiative de transformation de l’administration de la paye, a centralisé les services de paye du personnel de 46 ministères et organismes. Depuis, des faiblesses du contrôle interne dans le processus des RH à la paye nous ont empêchés de tester ces contrôles et de nous appuyer sur ceux‑ci dans nos travaux d’audit. Par conséquent, nous avons procédé à des tests détaillés d’un échantillon d’opérations de paye de fonctionnaires fédéraux des 98 organisations fédérales dont il est question dans les états financiers consolidés du gouvernement.

40. Nous nous attendons à ce que le gouvernement ait des processus de paye assortis de contrôles internes qui garantissent que le personnel est payé avec exactitude et à temps. Cette attente demeure, peu importe si le gouvernement conserve son système de paye actuel pour certaines organisations ou met en place un nouveau système.

41. Au cours de nos travaux d’audit, nous avons constaté ce qui suit :

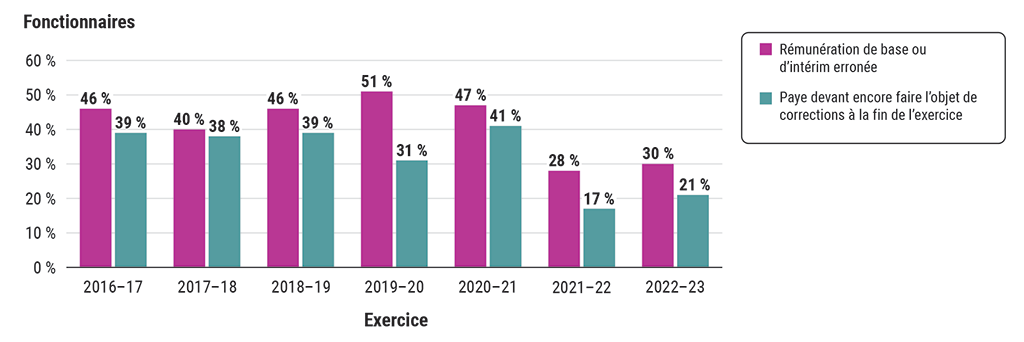

- la rémunération de base ou d’intérim de 30 % des fonctionnaires compris dans notre échantillon était erronée au cours de l’exercice 2022‑2023, comparativement à 28 % pour l’exercice précédent;

- la paye de 21 % des fonctionnaires compris dans notre échantillon devait encore faire l’objet de corrections en date du 31 mars 2023, soit une hausse par rapport aux 17 % de l’exercice précédent (voir la pièce 4).

Pièce 4 — Pourcentage des fonctionnaires de notre échantillon ayant reçu une rémunération de base ou d’intérim erronée et dont la paye devait encore faire l’objet de corrections à la fin de l’exercice

Source : D’après l’analyse effectuée par le Bureau du vérificateur général du Canada d’un échantillon d’opérations de paye de fonctionnaires utilisé dans le cadre de l’audit des états financiers consolidés du gouvernement du Canada pour les sept exercices clos les 31 mars 2017 à 2023

Pièce 4 — version textuelle

Le graphique à barres montre, pour chaque exercice de 2016‑2017 à 2022‑2023, le pourcentage de fonctionnaires de notre échantillon ayant reçu une rémunération de base ou d’intérim erronée et dont la paye devait encore faire l’objet de corrections à la fin de l’exercice.

Le graphique montre que le pourcentage de fonctionnaires de notre échantillon ayant reçu une rémunération de base ou d’intérim erronée au cours de l’exercice est passé de 46 % en 2016‑2017 à 40 % en 2017‑2018, avant de remonter à 46 % en 2018‑2019 et à 51 % en 2019‑2020. Le pourcentage a ensuite diminué pour s’établir à 47 % en 2020‑2021 et à 28 % en 2021‑2022. Il a ensuite remonté pour atteindre 30 % en 2022‑2023.

Le graphique montre également que le pourcentage de fonctionnaires de notre échantillon dont la paye devait encore faire l’objet de corrections à la fin de l’exercice est demeuré stable à 38 % ou 39 % au cours des trois exercices de 2016‑2017 à 2018‑2019, et qu’il a diminué pour s’établir à 31 % en 2019‑2020. Le pourcentage a ensuite augmenté pour atteindre 41 % en 2020‑2021, avant de tomber à 17 % en 2021‑2022, et de remonter pour atteindre 21 % en 2022‑2023.

42. Nous avons évalué que ces erreurs n’étaient pas attribuables à des problèmes liés aux processus de calcul du système de paye, mais plutôt à des données inexactes entrées dans le système de paye et à des retards dans le traitement de la paye. Sur les 30 % des fonctionnaires de notre échantillon dont la paye contenait des erreurs, environ un tiers ont reçu une paye erronée en raison de données inexactes et environ deux tiers ont reçu une paye erronée en raison de retards dans le traitement de la paye. Les retards variaient de deux mois à près de trois ans. Le gouvernement a effectué des examens de la qualité pour corriger les faiblesses que nous avons relevées dans nos audits depuis 2016. Cependant, il doit prendre d’autres mesures pour renforcer les contrôles internes qui couvrent l’ensemble du processus des RH à la paye afin de s’assurer que les données sont exactes et ainsi de prévenir ou de détecter les erreurs de paye.

43. Nous avons conclu que les états financiers consolidés du gouvernement du Canada de 2022‑2023 donnaient une image fidèle des charges salariales. Cette conclusion s’explique en partie par ce qui suit :

- les paiements versés en trop ou en moins aux fonctionnaires se compensaient partiellement;

- le gouvernement avait comptabilisé des redressements comptables de fin d’exercice pour améliorer l’exactitude des charges salariales présentées dans les états financiers.

44. Le Centre des services de la fonction publique a continué de traiter les demandes d’intervention de paye en attente de traitement au cours de l’exercice. L’objectif du Centre des services de paye est de traiter 95 % des demandes d’intervention de paye en attente de traitement selon les normes de service liées au type de demande. Le Centre des services de paye fait un suivi de son rendement quant à l’atteinte de cet objectif sur son site Web. Toutefois, en date du 31 mars 2023, 405 000 demandes d’intervention de paye étaient en attente de traitement. Il s’agissait d’une augmentation par rapport aux 310 500 demandes signalées en date du 31 mars 2022. Au cours des exercices précédents, un sommet avait été atteint en mars 2018, alors que 579 700 demandes d’intervention de paye étaient en attente de traitement.

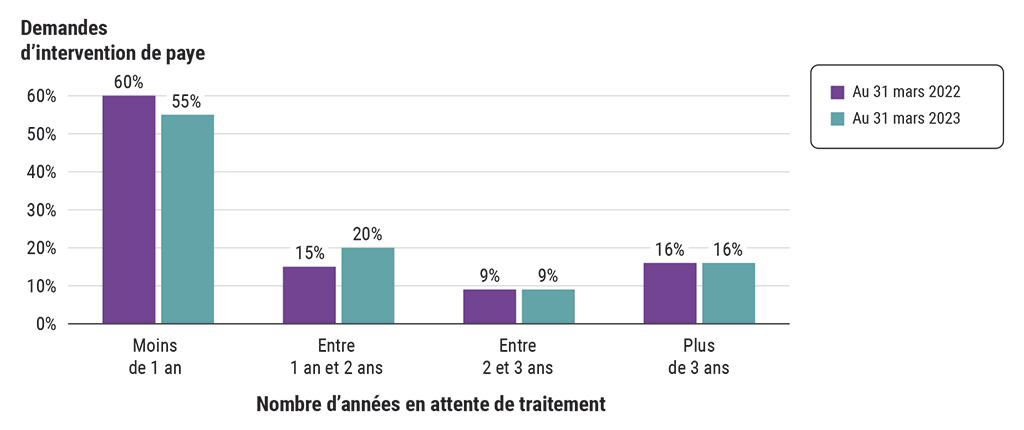

45. Nous avons analysé combien de temps il fallait avant que les demandes d’intervention de paye soient réglées. Nous avons constaté qu’en date du 31 mars 2023, 16 % des demandes d’intervention de paye, soit environ 65 000 demandes, étaient en attente de traitement depuis plus de 3 ans (voir la pièce 5), ce qui est semblable aux 16 % il y a un an, soit environ 50 000 demandes. Les cas de demandes qui demeuraient non résolues pendant des années variaient. Par exemple, certaines demandes découlaient des situations suivantes :

- une employée ou un employé avait reçu une paye insuffisante et à qui une avance de salaire avait été accordée;

- une employée ou un employé avait reçu un paiement en trop et où le gouvernement procédait au recouvrement de ce montant.

Pièce 5 — Pourcentage des demandes d’intervention de paye dans les ministères et organismes desservis par le Centre des services de paye de la fonction publique, présenté selon le nombre d’années en attente de traitement

Source : D’après l’analyse effectuée par le Bureau du vérificateur général du Canada des données provenant de l’outil de gestion des cas de Services publics et Approvisionnement Canada

Pièce 5 — version textuelle

Le graphique montre le pourcentage des demandes d’intervention de paye dans les ministères et organismes desservis par le Centre des services de paye de la fonction publique, présenté selon le nombre d’années en attente de traitement, en date du 31 mars 2022 et du 31 mars 2023. Le pourcentage de demandes d’intervention de paye qui étaient en attente de traitement depuis moins d’un an a diminué pour passer de 60 % au 31 mars 2022 à 55 % au 31 mars 2023. Le pourcentage de demandes d’intervention de paye qui étaient en attente de traitement depuis un à deux ans a augmenté pour passer de 15 % au 31 mars 2022 à 20 % au 31 mars 2023. Le pourcentage de demandes d’intervention de paye qui étaient en attente de traitement depuis deux à trois ans est demeuré stable à 9 % au 31 mars 2022 et au 31 mars 2023. Le pourcentage de demandes d’intervention de paye qui étaient en attente de traitement depuis plus de trois ans est également demeuré stable à 16 % au 31 mars 2022 et au 31 mars 2023.

46. Lorsque le gouvernement ne prend pas de mesures ou ne règle pas les cas de trop‑payés pendant de nombreuses années, les options pour recouvrer les montants dus diminuent avec le temps. Cela pourrait faire en sorte que le gouvernement radie les montants. Le risque de telles pertes persiste. En date du 31 mars 2023, selon les données du système de paye, Services publics et Approvisionnement Canada estimait que :

- les demandes d’intervention de paye en attente de traitement concernaient un total de plus de 500 millions de dollars de paiements en trop que le Ministère s’employait à recouvrer auprès de plus de 100 000 employées et employés;

- environ un tiers de ces demandes étaient en attente de traitement depuis plus de cinq ans.

47. Bien que le Centre des services de paye ait pris des mesures pour traiter les demandes et qu’il ait recouvré une partie de ces trop‑payés, il reste néanmoins beaucoup de travail à faire.

48. Depuis plusieurs années, nous faisons rapport sur le nombre total de demandes d’intervention de paye en attente de traitement dans les ministères et organismes desservis par le Centre des services de paye. Depuis notre commentaire de 2021‑2022, le gouvernement a fait des investissements supplémentaires, comme le financement prévu dans le budget de 2023 pour que le Centre des services de paye embauche plus de conseillères et conseillers en rémunération, lesquels traitent les opérations de paye et assurent le suivi des demandes d’intervention de paye. Par conséquent, nous nous attendons à ce que le gouvernement s’améliore au cours des prochaines années pour ce qui est de régler les demandes en attente de traitement et de respecter les normes de service qu’il a établies.

49. Dans le cadre de nos travaux d’audit d’états financiers annuels, nous nous tenons au fait des plans du gouvernement concernant l’élaboration de nouveaux systèmes d’information qui pourraient avoir une incidence sur la présentation de l’information financière. En 2018, le gouvernement a annoncé son intention de remplacer le système de paye actuel par un système de paye et de ressources humaines de prochaine génération (ProGen), une vaste initiative pluriannuelle à phases multiples.

50. Après plusieurs années, le système de prochaine génération en est encore à l’étape de la recherche et de l’expérimentation. Le gouvernement prépare actuellement un rapport sur les résultats de ses tests et de ses projets pilotes terminés en juin 2023. Le rapport fournira de l’information sur une stratégie pour un système intégré de ressources humaines et de paye. Lorsque le gouvernement passera aux étapes subséquentes de l’initiative, nous évaluerons notre prochaine participation éventuelle en tant que leur auditeur externe.

Stocks et éléments d’actif groupés de la Défense nationale

51. Depuis une vingtaine d’années, nous exprimons des préoccupations quant au fait que la Défense nationale éprouve des difficultés à comptabiliser correctement les quantités et la valeur de ses stocks. Nous avons aussi fait rapport sur les éléments d’actif groupés du Ministère, qui sont des immobilisations corporelles gérées comme des stocks. Le Ministère assure la gestion d’une part importante des stocks et tous les éléments d’actif groupés du gouvernement du Canada. Dans l’ensemble, au 31 mars 2023, ces actifs se chiffraient à 8,4 milliards de dollars. Pour l’exercice considéré, dans le cadre de notre audit, nous avons estimé que les stocks et les éléments d’actif groupés étaient sous‑évalués d’une somme estimative de 42 millions de dollars comparativement à 232 millions de dollars un an plus tôt.

52. Dans le cadre de nos travaux, nous avons testé les quantités, les valeurs et le classement des stocks et des éléments d’actif groupés. Pour l’exercice considéré, nous avons trouvé des erreurs dans au moins une de ces caractéristiques dans environ 17 % des éléments de notre échantillon, comparativement à 15 % lors de nos tests effectués en 2021‑2022. À notre avis, ces erreurs indiquent des faiblesses persistantes des contrôles internes que le Ministère doit corriger.

53. En 2016, la Défense nationale avait établi un plan d’action lié à la gestion des stocks afin de mieux consigner et gérer ses stocks et en calculer la valeur. Comme la vérificatrice générale l’a déjà signalé dans ses observations à ce sujet, le Ministère n’a pas encore respecté l’engagement à long terme qu’il avait présenté dans son plan d’action en vue de la mise en œuvre d’un système moderne de lecture optique et de codage à barres. Le Ministère a pris encore plus de retard par rapport à son calendrier initial de mise en œuvre du système à mesure qu’il peaufine ses exigences. Le Ministère prévoit maintenant que le système sera entièrement opérationnel en 2028‑2029.

54. La gestion des stocks et des éléments d’actif groupés et la production de rapports connexes exigent un niveau d’effort considérable. Il est important que le Ministère prenne les mesures suivantes :

- tenir des registres adéquats et exercer des contrôles rigoureux à l’égard de ces actifs afin de gérer ses activités de façon efficiente et économique;

- résoudre les causes profondes des écarts et renforcer les contrôles internes afin d’améliorer la qualité des données, ce qui peut également permettre d’améliorer la prise de décisions.

55. En prenant ces mesures, le Ministère serait mieux à même de tirer parti des investissements futurs dans la technologie, comme son système de lecture optique et de codage à barres et sa mise à niveau prévue vers un nouveau système de planification des ressources d’entreprise.

Présentation de l’information sur les questions environnementales, sociales et de gouvernance

56. Comme nous l’avons indiqué dans notre Commentaire sur les audits financiers de 2021‑2022, les organisations fédérales présentent de plus en plus d’informations en matière de durabilité (ce que nous appelons la « présentation de l’information sur les questions environnementales, sociales et de gouvernance »), en réponse aux exigences comprises dans les lois et aux politiques et déclarations du gouvernement (comme les budgets fédéraux) et à l’intérêt accru du public.

57. Plus précisément, voici les faits nouveaux dont les organisations fédérales devront tenir compte lorsqu’elles feront rapport sur des questions de durabilité, et en particulier sur les risques financiers liés au climat :

- Comme il a été demandé dans le budget de 2021, les sociétés d’État détenant plus de 1 milliard de dollars d’actifs ont commencé à produire des rapports sur les risques financiers liés aux changements climatiques pour leurs exercices ouverts à compter de 2022. Les autres sociétés d’État commenceront à produire de tels rapports pour les exercices ouverts à compter de 2024.

- De nouvelles normes internationales d’information financière ont été publiées en juin 2023. Elles fournissent un cadre de divulgation d’informations sur la durabilité et l’exposition aux risques et aux occasions en lien avec les changements climatiques. Les normes ont été élaborées principalement pour les marchés de capitaux et entreront en vigueur le 1er janvier 2024 si une administration donnée l’exige. Bien que les organisations fédérales ne soient pas tenues de produire des rapports au titre de ces normes, celles‑ci fournissent des directives utiles sur la production de rapports sur la durabilité.

- D’autres organismes de normalisation, comme le Conseil des normes internationales d’audit et d’assurance et le Conseil des normes comptables internationales du secteur public, ont également des projets de développement durable pertinents en cours.

- Dans le cadre de la Stratégie pour un gouvernement vert du gouvernement fédéral, les ministères et les organismes ont commencé, en 2022, à effectuer des évaluations périodiques et à prendre des mesures en vue de réduire les risques pour les biens, les services et les activités. À mesure que le gouvernement recueille plus de renseignements sur les risques climatiques au fil du temps, cela pourrait avoir une incidence sur les informations présentées dans les états financiers consolidés du gouvernement ou d’autres rapports gouvernementaux.

- Au titre de la Loi canadienne sur la responsabilité en matière de carboneutralité, la ministre des Finances publiera un rapport annuel décrivant les principales mesures que l’administration publique fédérale a prises pour gérer les risques financiers et les occasions en lien avec les changements climatiques.

- La ligne directrice du Bureau du surintendant des institutions financières sur la gestion des risques climatiques entrera en vigueur pour certaines banques et compagnies d’assurance en 2024 et pour d’autres institutions financières sous réglementation fédérale en 2025. La ligne directrice ne s’applique pas aux organisations fédérales que nous auditons. Cependant, la Société canadienne d’hypothèques et de logement prévoit l’adopter, comme d’autres assureurs hypothécaires, qui sont sous réglementation fédérale.

58. Certaines organisations fédérales incluent également des informations en matière de durabilité dans leurs rapports annuels. Les normes canadiennes d’audit exigent que nous examinions les rapports annuels pour en vérifier la cohérence avec les états financiers. Il est important de souligner que même si nous examinons l’information contenue dans les rapports annuels, notre opinion ne s’applique qu’aux états financiers audités.

59. Notre examen des rapports annuels des organisations fédérales que nous auditons comprenait ceux des sociétés d’État qui détiennent des actifs de plus de 1 milliard de dollars. Ces sociétés ont commencé à produire des rapports sur les risques financiers liés aux changements climatiques, comme le demandait le budget de 2021, ou ont continué de le faire, si elles avaient déjà communiqué ces risques auparavant. Nous avons constaté que les sociétés d’État adaptaient leurs informations à leur mandat et à leurs activités. Par exemple, les sociétés d’État ont ajouté des éléments d’information en matière de durabilité dans leurs rapports sur les priorités stratégiques et les cibles connexes, les risques organisationnels, les activités et les investissements clés, et les questions environnementales, sociales et de gouvernance.

60. Dans le cadre de notre examen, nous n’avons relevé aucune incohérence significative entre les informations présentées par ces organisations et les états financiers audités.

61. Le commissaire à l’environnement et au développement durable, un cadre supérieur de notre bureau, rend compte au Parlement, au nom de la vérificatrice générale du Canada, des engagements et des activités des organisations fédérales en matière d’environnement et de développement durable, comme le prévoit la Loi sur le vérificateur général. Le commissaire a des responsabilités supplémentaires énoncées dans diverses autres lois fédérales. Les informations relatives à ces travaux se trouvent sur notre site Web.

Accès à la justice pour tous et renforcement des institutions responsables et efficaces à tous les nivaux

Source : Nations UniesNote de bas de page 1

62. De plus, notre bureau effectue des travaux d’audit qui appuient plusieurs des objectifs de développement durable des Nations Unies, notamment la cible de développement durable 16.6 « Mettre en place des institutions efficaces, responsables et transparentes à tous les niveaux ». Il y arrive, entre autres, en fournissant au Parlement des informations objectives et factuelles ainsi que des avis spécialisés sur les programmes et les activités du gouvernement qu’il recueille au moyen d’audits. Voici des exemples de ces travaux d’audit :

- l’audit d’états financiers de 69 organisations fédérales, y compris le gouvernement du Canada, qui doivent être effectués chaque année en vertu de dispositions législatives;

- des examens spéciaux de plus de 40 sociétés d’État, comme l’exige la législation, tous les 10 ans;

- de 10 à 15 audits de performance chaque année faisant état de l’efficience et de l’efficacité des programmes et activités du gouvernement;

- l’audit de la Directive en matière d’évaluation environnementale et sociale d’Exportation et développement Canada, comme l’exige la loi, tous les cinq ans;

- l’audit du tableau de l’affectation du produit des obligations vertes aux projets écologiques admissibles du gouvernement du Canada, comme l’exige le Cadre des obligations vertes du Canada.

63. En fonction de l’accroissement du volume d’informations présentées par les organisations fédérales en matière de durabilité, nous continuerons de collaborer avec les parties prenantes pertinentes pour planifier et exécuter tout travail d’audit requis selon notre mandat.