Commentaire sur les audits financiers de 2021-2022

Vous trouverez ci‑dessous des points saillants de notre commentaire sur les audits financiers de 2021‑2022. Pour le commentaire complet, sélectionnez « Rapport complet ».

Incidence financière des mesures économiques du gouvernement du Canada pour répondre à la COVID‑19

Le montant global dépensé ou prêté par le gouvernement pour répondre à la pandémie au cours de l’exercice 2021‑2022 était d’environ 76 milliards de dollars.

Nous avons constaté, dans tous leurs aspects significatifs, que le gouvernement avait comptabilisé correctement, les mesures liées à la COVID‑19 dans ses états financiers consolidés de 2021‑2022.

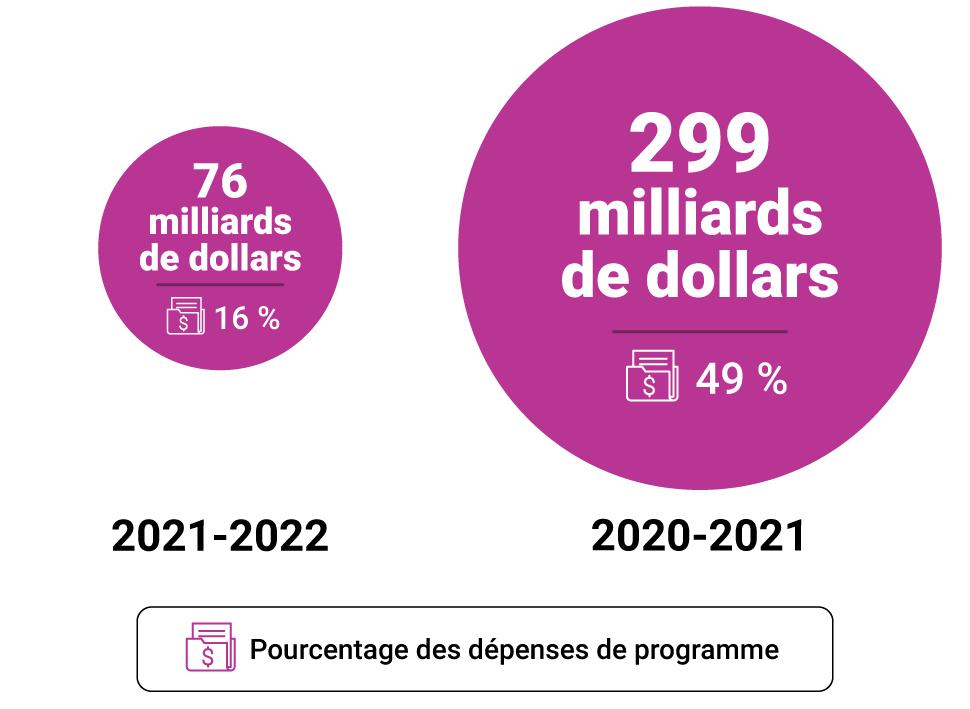

Montants dépensés ou prêtés par le gouvernement fédéral pour répondre à la pandémie de COVID‑19

Source : D’après l’audit des états financiers consolidés du gouvernement du Canada effectué par le Bureau du vérificateur général du Canada.

Version textuelle

Cette illustration montre les montants dépensés ou prêtés par le gouvernement fédéral pour répondre à la pandémie de COVID‑19 au cours de l’exercice 2020‑2021 et 2021‑2022.

En 2020‑2021, le montant dépensé ou prêté était de 299 milliards de dollars, soit 49 % des dépenses de programme. En 2021‑2022, le montant dépensé ou prêté avait diminué à 76 milliards de dollars, soit 16 % des dépenses de programme.

Paiements de prestations liées à la COVID‑19 versés en trop ou à des bénéficiaires non admissibles

Le gouvernement a amorcé un processus pluriannuel de repérage et de recouvrement des paiements versés en trop ou à des bénéficiaires non admissibles.

Les montants des prestations que le gouvernement a versé en trop ou à des bénéficiaires non admissibles sont relevés à mesure que le gouvernement achèvera ses vérifications après paiement.

Processus simplifié de comptabilisation des paiements de prestations liées à la COVID‑19 versés en trop ou à des bénéficiaires non admissibles

Source : D’après l’audit des états financiers consolidés du gouvernement du Canada effectué par le Bureau du vérificateur général du Canada

Version textuelle

Ce graphique de cheminement montre le processus simplifié de comptabilisation des paiements de prestations liées à la COVID‑19 versés en trop ou à des bénéficiaires non admissibles.

La première étape du processus est la vérification après le paiement. L’Agence du revenu du Canada et Emploi et Développement social Canada effectuent des vérifications pour déterminer si des paiements ont été versés en trop ou versés à des bénéficiaires non admissibles.

- Si une ou un bénéficiaire non admissible a reçu des paiements ou si des trop‑payés ont été versés, le montant des créances et le recouvrement des charges sont comptabilisés. Les prestations passées en charges au cours de l’exercice précédent sont renversées pour l’exercice en cours.

- Si le cas exige une enquête plus poussée, aucune créance n’est comptabilisée. Si l’enquête montre qu’il y a eu une infraction, cela pourrait entraîner une perte de fonds publics, qui devrait être communiquée dans les Comptes publics du Canada.

La deuxième étape du processus est l’avis. Un avis est envoyé aux bénéficiaires qui, selon l’Agence du revenu du Canada et Emploi et Développement social Canada, ne sont pas admissibles ou ont reçu un trop‑payé.

La troisième et dernière étape est le recouvrement. L’Agence du revenu du Canada et Emploi et Développement social Canada déploient des efforts pour recouvrer les montants dus auprès des bénéficiaires.

- Si des paiements sont reçus, le montant des créances est réduit en conséquence.

- Si le recouvrement est incertain, le total des créances reste le même dans les livres comptables, mais une provision pour créances douteuses est créée.

- Si aucun autre effort de recouvrement ne peut être déployé, les créances sont retirées des livres comptables et sont présentées en tant que montants radiés.

Créances comptabilisées à la suite de vérifications après paiement de prestations liées à la COVID‑19

| Exercice financier (montant en millions de dollars) |

|||

|---|---|---|---|

| 2019-2020 | 2020-2021 | 2021-2022 | |

| Charges cumulées au titre des prestations liées à la COVID‑19, déduction faite des trop‑payés | 6 500 | 167 142 | 204 976 |

| Créances | - | 3 742 | 5 119 |

Un rapport d’audit de performance sur des prestations précises liées à la COVID‑19 sera publié par la vérificatrice générale du Canada avant la fin de 2022.

La dette du gouvernement

Le gouvernement s’attend à ce que les frais d’intérêt sur sa dette augmentent, ce qui est en partie dû à la hausse des taux d’intérêt du marché et à l’échéance prochaine d’une partie de sa dette.

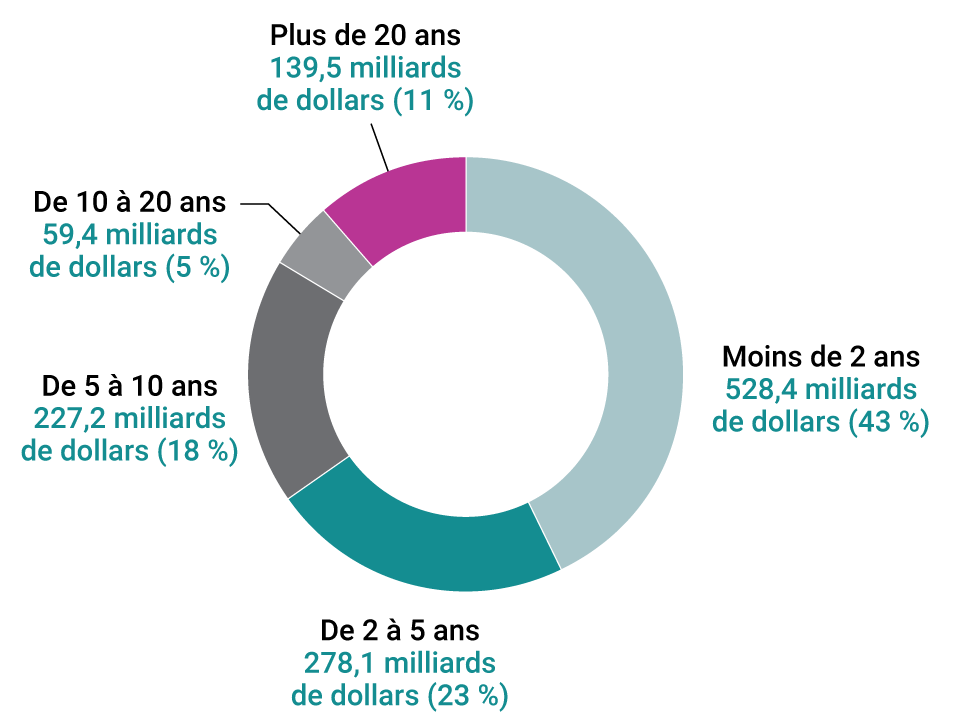

Composition de la dette contractée sur les marchés du gouvernement (1,233 billion de dollars) au 31 mars 2022, selon les échéances

Source : Banque du Canada et Comptes publics du Canada 2021‑2022

Version textuelle

Le diagramme à secteurs montre la composition de la dette du gouvernement (1,233 billion de dollars en dettes contractées sur les marchés) au 31 mars 2022. Les montants sont présentés selon les échéances, comme suit :

- 43 % des dettes contractées sur les marchés, ou 528,4 milliards de dollars, ont une échéance de moins de 2 ans;

- 23 % des dettes contractées sur les marchés, ou 278,1 milliards de dollars, ont une échéance de 2 à 5 ans;

- 18 % des dettes contractées sur les marchés, ou 227,2 milliards de dollars, ont une échéance de 5 à 10 ans;

- 5 % des dettes contractées sur les marchés, ou 59,4 milliards de dollars, ont une échéance de 10 à 20 ans;

- 11 % des dettes contractées sur les marchés, ou 139,5 milliards de dollars, ont une échéance de plus de 20 ans.

Résultats de nos audits financiers de 2021‑2022

Le Bureau du vérificateur général du Canada a exprimé une opinion d’audit non modifiée sur les états financiers consolidés du gouvernement du Canada de 2021‑2022, ce qui assure la crédibilité de l’information financière du gouvernement. Dans l’ensemble, nous étions satisfaits de la crédibilité des états financiers préparés par les organisations fédérales que nous auditons.

-

La Défense nationale a surmonté bon nombre des difficultés relevées par le passé quant à sa capacité à nous fournir de la documentation à l’appui des obligations estimatives au titre des prestations de retraite dont nous avions besoin pour auditer le régime de pension de la Force de réserve du Ministère.

Nous prévoyons terminer en janvier 2023 l’audit de ces états financiers.

-

Trans Mountain Corporation a fait face à des incertitudes significatives liées à la continuité de son exploitation.

En avril 2022, la Corporation a conclu une entente en vue d’emprunter jusqu’à 10 milliards de dollars d’un regroupement d’institutions financières canadiennes.

Observations de la vérificatrice générale sur les états financiers consolidés du gouvernement du Canada de 2021‑2022

Administration de la paye

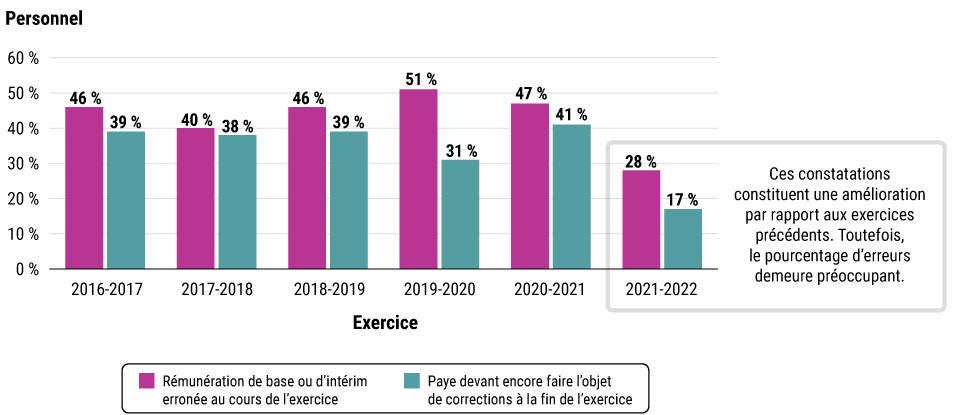

Des erreurs dans la paye persistent pour de nombreux fonctionnaires.

Source : D’après l’analyse effectuée par le Bureau du vérificateur général du Canada d’un échantillon d’opérations de paye du personnel du gouvernement du Canada utilisé dans le cadre de l’audit des états financiers consolidés du gouvernement du Canada pour les six exercices clos le 31 mars de 2017 à 2022

Version textuelle

Le diagramme à barres montre, pour chaque exercice de 2016‑2017 à 2021‑2022, le pourcentage du personnel de notre échantillon ayant reçu une rémunération de base ou d’intérim erronée et le pourcentage du personnel dont la paye devait encore faire l’objet de corrections à la fin de l’exercice. Le diagramme montre que le pourcentage du personnel de notre échantillon ayant reçu une rémunération de base ou d’intérim erronée au cours de l’exercice est passé de 46 % en 2016‑2017 à 40 % en 2017‑2018, avant de remonter à 46 % en 2018‑2019 et à 51 % en 2019‑2020. Le pourcentage a ensuite diminué pour s’établir à 47 % en 2020‑2021 et à 28 % en 2021‑2022. Le diagramme montre aussi que le pourcentage du personnel de notre échantillon dont la paye devait encore faire l’objet de corrections à la fin de l’exercice est demeuré stable à 38 % ou 39 % pendant les trois exercices de 2016‑2017 à 2018‑2019, et qu’il a reculé pour se fixer à 31 % en 2019‑2020. Le pourcentage a ensuite grimpé à 41 % en 2020‑2021, avant de tomber à 17 % en 2021‑2022.

Le gouvernement court un risque de perte en raison des demandes d’intervention de paye de longue date liées à des trop‑payés

Le gouvernement doit prendre des mesures pour recouvrer les trop‑payés au titre de salaires, de traitements ou d’allocations reliées à l’emploi puisqu’en raison des délais de prescription juridique, certains mécanismes de recouvrement pourraient ne plus être offerts au gouvernement dans le cadre de ses efforts de recouvrement.

- Les demandes d’intervention de paye en attente de traitement représentaient au total plus de 500 millions de dollars versés en trop à plus de 100 000 employées et employés.

- Environ la moitié de ces demandes étaient en attente de traitement depuis plus de trois exercices.

Stocks et éléments d’actif groupés de la Défense nationale

Le Ministère accuse un retard quant à la réalisation de son plan d’action sur dix ans

Depuis près de 20 ans, nous exprimons des préoccupations quant au fait que la Défense nationale éprouve des difficultés à comptabiliser correctement les quantités et la valeur de ses stocks. À notre avis, les erreurs que nous avons relevées dans nos audits indiquent que les contrôles internes du Ministère comportent des faiblesses persistantes qui doivent être corrigées.

Autres réflexions

Présentation de l’information sur les questions environnementales, sociales et de gouvernance

Certaines organisations fédérales devront bientôt fournir davantage d’information.

Voici quelques exemples de facteurs à considérer au moment d’évaluer le rendement des organisations en ce qui a trait aux questions touchant l’environnement, la société et la gouvernance.

Source : D’après des renseignements tirés du site Web de la Stratégie fédérale de développement durable et de plusieurs autres sites Web du gouvernement fédéral

Version textuelle

Les exemples de facteurs à considérer au moment d’évaluer le rendement des organisations en ce qui a trait aux questions touchant l’environnement sont l’atténuation des effets des changements climatiques, la protection de la biodiversité et l’efficacité énergétique.

Les exemples de facteurs à considérer au moment d’évaluer le rendement des organisations en ce qui a trait aux questions touchant la société sont l’égalité des genres, la diversité et l’inclusion, les droits des Autochtones, la cybersécurité et la protection des données.

Les exemples de facteurs à considérer au moment d’évaluer le rendement des organisations en ce qui a trait aux questions touchant la gouvernance sont la composition du conseil d’administration, la rémunération de la haute direction et la protection des personnes dénonciatrices.

Obligations liées à la mise hors service d’immobilisations

Une nouvelle norme comptable aura une incidence sur les états financiers consolidés du gouvernement à compter de l’exercice 2022‑2023.

Le gouvernement du Canada détient des immobilisations corporelles d’une valeur de 91,9 milliards de dollars, qui sont gérées par diverses organisations fédérales partout au Canada. Le gouvernement peut être tenu par la loi de prendre des mesures pour assainir ou céder certaines immobilisations corporelles. Par exemple, des bâtiments contenant de l’amiante pourraient devoir être assainis, et certains navires pourraient devoir être démantelés.

Le gouvernement doit accomplir beaucoup de travail pour se préparer à la nouvelle norme comptable.

Exemple — le désamiantage d’un immeuble de bureaux

Source : Exemple élaboré par le Bureau du vérificateur général du Canada d’après la nouvelle norme comptable pour le secteur public

Version textuelle

Le graphique de cheminement montre un exemple de comptabilisation d’une obligation liée à la mise hors service d’une immobilisation.

Lorsque le gouvernement commence à comptabiliser l’obligation liée au désamiantage d’un immeuble de bureaux, il se produit ce qui suit :

- Le gouvernement estime le coût futur anticipé du désamiantage en dollars actuels. Il estime que le désamiantage lui coûtera 100 millions de dollars dans 20 ans. Il s’agit de l’obligation liée à la mise hors service d’une immobilisation.

- Le gouvernement ajuste ce montant futur en fonction des dollars actuels et comptabilise une obligation liée à la mise hors service d’une immobilisation de 60 millions de dollars dans ses états financiers.

Chaque année, pendant les 20 prochaines années, il se produit ce qui suit :

- Le gouvernement comptabilise un ajustement pour actualiser la valeur de l’obligation liée à la mise hors service d’une immobilisation. Le gouvernement peut aussi comptabiliser des ajustements pour tenir compte de tout changement aux hypothèses utilisées pour estimer les coûts futurs.

- Au fil du temps, les charges du gouvernement feront augmenter graduellement l’obligation liée à la mise hors service d’une immobilisation initiale de 60 millions de dollars de 40 millions de plus, jusqu’à ce qu’elle atteigne sa valeur finale de 100 millions de dollars.

À la fin de la durée utile du bâtiment, il se produit ce qui suit :

- Le gouvernement procède au désamiantage avant la démolition du bâtiment.

- L’obligation liée à la mise hors service d’une immobilisation est retirée des états financiers une fois que le coût du désamiantage de 100 millions de dollars est payé.

Pour en savoir plus

Vidéos