Commentaire sur les audits financiers de 2022-2023

Vous trouverez ci‑dessous les points saillants de notre commentaire sur les audits financiers de 2022‑2023. Pour le commentaire complet, cliquez sur Rapport complet.

Résultats de nos audits financiers de 2022‑2023

Le Bureau du vérificateur général du Canada a exprimé une opinion d’audit non modifiée sur les états financiers consolidés du gouvernement du Canada de 2022‑2023, ce qui assure la crédibilité de l’information financière du gouvernement. Dans l’ensemble, nous étions satisfaits de la crédibilité des états financiers préparés par les 69 organisations fédérales que nous auditons.

Les activités de Trans Mountain Corporation dépendent de financement externe

Il y a un risque que Trans Mountain Corporation ne soit pas en mesure de financer les coûts restants du projet d’agrandissement de son réseau de pipelines et de poursuivre ses activités, comme il est indiqué dans ses états financiers.

En février 2022, le gouvernement du Canada a annoncé qu’il n’investirait plus de fonds publics supplémentaires dans le projet d’agrandissement du réseau. Cela signifie que Trans Mountain doit obtenir du financement externe afin de poursuivre ses activités.

Programmes de prestations liées à la COVID‑19

Paiements versés en trop ou à des bénéficiaires inadmissibles

Dans le rapport d’audit de performance de 2022 intitulé Les prestations spécifiques liées à la COVID-19, nous avons estimé que des paiements versés à des bénéficiaires totalisant au moins 27,4 milliards de dollars devraient faire l’objet d’une enquête approfondie au moyen d’une vérification après paiement pour confirmer l’admissibilité de ces bénéficiaires.

Le gouvernement a continué d’effectuer des vérifications après paiement sur les montants versés aux bénéficiaires en 2023.

Malgré ces travaux, nous demeurons préoccupés par le fait que des montants importants de paiements versés à des particuliers ou à des entreprises inadmissibles pourraient échapper à ces vérifications et que le gouvernement pourrait donc être incapable de relever ou de recouvrer ces montants.

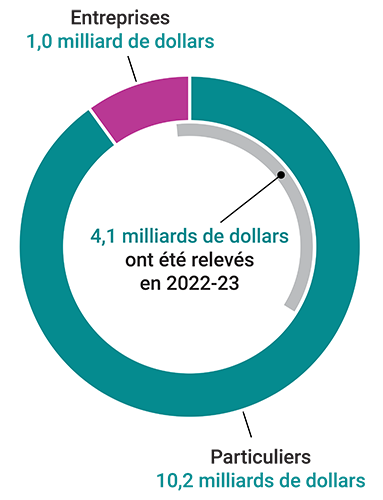

Le gouvernement a relevé des prestations liées à la COVID‑19 versées en trop ou à des bénéficiaires inadmissibles totalisant 11,2 milliards de dollars en date de mars 2023 (depuis avril 2020)

Version textuelle

Ce diagramme à secteur montre la composition des 11,2 milliards de dollars de paiements de prestations liées à la COVID‑19 versés en trop ou à des bénéficiaires inadmissibles déterminés par le gouvernement depuis 2020. Les montants sont répartis entre les entreprises et les particuliers et indiquent le montant déterminé en 2022‑2023 comme suit :

- 1,0 milliard de dollars de paiements de prestations liées à la COVID‑19 versés en trop ou à des entreprises inadmissibles déterminés par le gouvernement depuis 2020.

- 10,2 milliards de dollars de paiements de prestations liées à la COVID‑19 versés en trop ou à des particuliers inadmissibles déterminés par le gouvernement depuis 2020.

- 4,1 milliards de dollars ont été déterminés en 2022‑2023

Remboursement des prêts au titre du Compte d’urgence pour les entreprises canadiennes

Cette année, le gouvernement a reçu des remboursements pour les prêts accordés au titre du Compte d’urgence pour les entreprises canadiennes et s’attend à recevoir d’autres remboursements au cours des prochaines années. Le gouvernement avait prêté 49 milliards de dollars dans le cadre du programme. Il prévoit de remettre jusqu’à 33 % de la dette à titre d’incitatif si le bénéficiaire rembourse la part demandée du prêt avant la date limite établie.

Au 31 mars 2023, des prêts totalisant environ 40 milliards de dollars devaient encore être remboursés. Le gouvernement estime qu’il devra renoncer à près de 13 milliards de dollars de ces prêts.

Pour les entreprises, cela signifie qu’elles ne devront rembourser que 40 000 $ d’un prêt de 60 000 $.

Observations de la vérificatrice générale sur les états financiers consolidés

du gouvernement du Canada de 2022‑2023

Obligations liées à la mise hors service d’immobilisations

Le gouvernement a estimé à 12,9 milliards de dollars le coût global de la mise hors service de ces actifs.

Le gouvernement du Canada détient diverses immobilisations, comme des bâtiments, de l’équipement et des véhicules. Quand vient le temps de mettre hors service ou de démilitariser certains de ces actifs, le gouvernement doit prendre des mesures.

Les coûts estimatifs de la mise hors service de ces actifs sont connus sous le nom d’« obligations liées à la mise hors service d’immobilisations » et doivent être évalués par le gouvernement dans le cadre d’une nouvelle norme comptable en vigueur.

Notre audit a relevé des faiblesses dans le processus utilisé par le gouvernement pour analyser et déterminer le montant des obligations liées à la mise hors service d’immobilisations, dont un dédoublement des efforts et une utilisation inefficace du temps et des ressources.

La correction de ces faiblesses permettra d’accroître l’exactitude des montants déclarés et de fournir de meilleures données pour gérer ces actifs.

Contrôles généraux informatiques

Lors de notre audit, nous avons relevé des déficiences dans les contrôles généraux à l’égard de systèmes informatiques clés du gouvernement.

Les contrôles généraux informatiques concernent l’accès aux systèmes et aux données, la gestion des changements apportés au système et le fonctionnement du système.

Nous avons constaté des déficiences dans les contrôles à l’égard de l’accès aux principaux systèmes qui conservent et traitent les données liées aux paiements, aux reçus et aux documents comptables. Ces déficiences augmentent le risque de fraude ou d’autres actes répréhensibles.

Contrôles généraux informatiques

| Types de contrôles généraux informatiques | Description |

|---|---|

|

Gestion de l’accès |

Ces contrôles empêchent les utilisatrices et utilisateurs non autorisés d’accéder aux systèmes et aux données. Par exemple, il faut un nom d’utilisateur et un mot de passe pour accéder à une base de données, tout comme un insigne de sécurité pour entrer dans une salle sécurisée. |

|

Gestion du changement |

Ces contrôles permettent de prévenir les changements inappropriés à l’infrastructure des systèmes informatiques. Par exemple, des changements préparés par une personne doivent être approuvés par une autre personne avant d’être mis en œuvre. |

|

Gestion des opérations informatiques |

Ces contrôles sont des tâches de routine effectuées pour faire en sorte que les systèmes fonctionnent comme prévu. Par exemple, un message d’erreur s’affiche lorsque des enregistrements de transactions sont transférés d’un système à un autre d’une manière incomplète ou inexacte. |

Administration de la paye

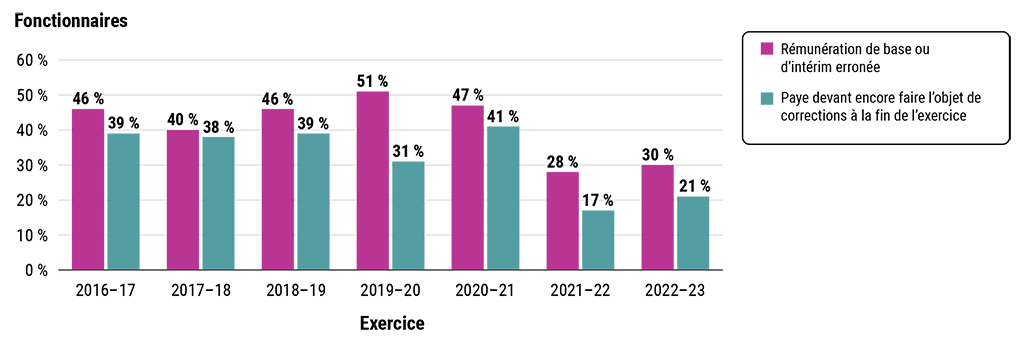

Des erreurs de paye persistaient pour de nombreux fonctionnaires et étaient plus fréquentes en 2022‑2023 qu’en 2021‑2022

Source : D’après l’analyse effectuée par le Bureau du vérificateur général du Canada d’un échantillon d’opérations de paye de fonctionnaires utilisé dans le cadre de l’audit des états financiers consolidés du gouvernement du Canada pour les sept exercices clos les 31 mars 2017 à 2023

Version textuelle

Le graphique à barres montre, pour chaque exercice de 2016‑2017 à 2022‑2023, le pourcentage de fonctionnaires de notre échantillon ayant reçu une rémunération de base ou d’intérim erronée et dont la paye devait encore faire l’objet de corrections à la fin de l’exercice.

Le graphique montre que le pourcentage de fonctionnaires de notre échantillon ayant reçu une rémunération de base ou d’intérim erronée au cours de l’exercice est passé de 46 % en 2016‑2017 à 40 % en 2017‑2018, avant de remonter à 46 % en 2018‑2019 et à 51 % en 2019‑2020. Le pourcentage a ensuite diminué pour s’établir à 47 % en 2020‑2021 et à 28 % en 2021‑2022. Il a ensuite remonté pour atteindre 30 % en 2022‑2023.

Le graphique montre également que le pourcentage de fonctionnaires de notre échantillon dont la paye devait encore faire l’objet de corrections à la fin de l’exercice est demeuré stable à 38 % ou 39 % au cours des trois exercices de 2016‑2017 à 2018‑2019, et qu’il a diminué pour s’établir à 31 % en 2019‑2020. Le pourcentage a ensuite augmenté pour atteindre 41 % en 2020‑2021, avant de tomber à 17 % en 2021‑2022, et de remonter pour atteindre 21 % en 2022‑2023.

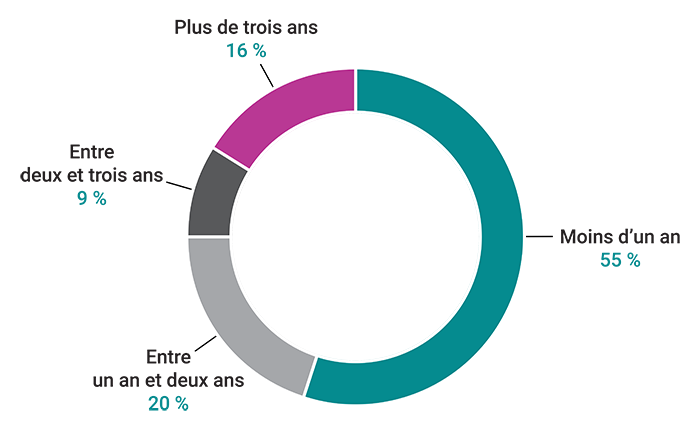

Le gouvernement a continué de régler les demandes d’intervention de paye en attente; toutefois, au 31 mars 2023, le nombre de demandes en attente avait augmenté, pour atteindre 405 000 par rapport à 310 500 l’année précédente. Nous avons analysé combien de temps il fallait avant que les demandes d’intervention de paye soient réglées, et nous avons constaté qu’environ 65 000 des demandes, ou 16 %, étaient en attente depuis plus de 3 ans, ce qui est comparable à l’année précédente.

Pourcentage de demandes d’interventions salariales

selon le nombre d’années en suspens au 31 mars 2023

Version textuelle

Le diagramme à secteurs montre le pourcentage des demandes d’intervention de payes présenté selon le nombre d’années en attente de traitement au 31 mars 2022. Les pourcentages sont présentés selon les nombre d’années d’attente, comme suit :

- 55 % des demandes d’interventions de payes avaient moins d’un an

- 20 % des demandes d’interventions de payes avaient entre 1 et 2 ans

- 9 % des demandes d’interventions de payes avaient entre 2 et 3 ans

- 16 % des demandes d’interventions de payes avaient plus de 3 ans

Depuis notre commentaire précédent, le gouvernement a fait des investissements supplémentaires. Il a notamment annoncé un financement dans le budget de 2023 pour le Centre des services de paye afin d’embaucher un plus grand nombre de conseillères et de conseillers en rémunération. Ainsi, nous nous attendons à ce que le gouvernement règle les demandes en attente plus rapidement et respecte les normes de service qu’il a établies.

Stocks et éléments d’actif groupés de la Défense nationale

Le Ministère accuse de nouveaux retards quant à la réalisation de son plan d’action sur dix ans

Depuis 20 ans, nous exprimons des préoccupations quant au fait que la Défense nationale éprouve des difficultés à comptabiliser correctement les quantités et la valeur de ses stocks.

Lors de notre audit de cette année, nous avons constaté des erreurs dans 17 % des éléments de notre échantillon, contre 15 % l’année précédente. À notre avis, ces erreurs indiquent que les contrôles internes du Ministère comportent des faiblesses. Le Ministère devrait corriger les causes profondes des divergences afin d’améliorer la qualité de ses données.

De plus, le Ministère a pris du retard par rapport au calendrier de mise en œuvre d’un système moderne de lecture optique et de codage à barres. Maintenant, il prévoit que le système sera complètement fonctionnel en 2028‑2029. La mise en œuvre de ce système représente le seul engagement restant dans son plan d’action de gestion des stocks à long terme.

Autres réflexions

Présentation de l’information sur les questions environnementales, sociales et de gouvernance

Certaines organisations fédérales, dont de grandes sociétés d’État, présentent de plus en plus d’informations sur les questions environnementales, sociales et de gouvernance, particulièrement en ce qui concerne les risques financiers liés aux changements climatiques. Quand de telles informations sont comprises dans le rapport annuel d’une organisation, nous examinons leur cohérence avec les états financiers que nous auditons.

Notre commentaire fournit aussi de l’information sur les faits nouveaux en ce qui concerne les normes internationales, la législation canadienne et d’autres directives dont les organisations fédérales pourraient tenir compte dans leurs rapports.

Pour en savoir plus

Vidéos