Observations de la vérificatrice générale sur les états financiers consolidés du gouvernement du Canada de 2019-2020

Administration de la paye

Les salaires et les avantages sociaux représentent une des plus grosses dépenses présentées dans les états financiers consolidés du gouvernement du Canada. Tous les ans, nous testons un échantillon des opérations de paye de fonctionnaires fédéraux dans le cadre de notre audit des états financiers consolidés pour avoir l’assurance que l’information fournie donne une image fidèle des charges salariales de l’exercice. En 2016, l’Initiative de transformation de l’administration de la paye du gouvernement a centralisé les services de paye de 46 ministères et organismes au sein du Centre des services de paye de la fonction publique et mis en œuvre le système de paye Phénix pour les 101 ministères et organismes fédéraux. Nous avons élargi nos tests après avoir relevé des faiblesses du contrôle interne dans le processus de RH-à-Paye, nouveau à l’époque, qui interconnectait les données des systèmes des ressources humaines (RH) au système de la paye.

Dans nos tests précédents, nous avions relevé de nombreuses erreurs dans la paye des employés. Le pourcentage d’employés de notre échantillon ayant reçu une paye erronée (insuffisante ou trop élevée) au moins une fois au cours de l’exercice était de 67 % en 2018-2019 et de 62 % en 2017-2018 et en 2016-2017. Comme nous l’avons indiqué dans nos observations précédentes, le règlement des problèmes de paye des employés progresse lentement. Bien que ces erreurs aient affecté les employés, elles n’ont pas eu d’incidence importante sur les états financiers consolidés. Cela s’explique par le fait que les paiements en trop et les paiements en moins se sont compensés partiellement et que le gouvernement a comptabilisé des écritures d’ajustement comptables de fin d’exercice pour améliorer l’exactitude de ses charges salariales.

Au cours de chaque exercice financier depuis 2016, nous avons testé tous les paiements versés à un échantillon d’employés de divers ministères et organismes pendant tout l’exercice. Nous avons testé des paiements tels que :

- la rémunération de base (qui comprend, entre autres, le salaire de base ainsi que les ajustements salariaux pour les promotions et pour le coût de la vie);

- la rémunération d’employés qui occupent temporairement un poste d’échelon supérieur (rémunération d’intérim);

- les indemnités (pour études ou pour éloignement géographique);

- les primes de bilinguisme.

Notre stratégie d’audit est en évolution constante, et nous avons procédé à des changements au cours du dernier exercice en déterminant les éléments sur lesquels nos efforts devaient porter pour que nos travaux apportent une valeur optimale à la population canadienne. Nous avons pris en compte le risque que les erreurs de paye aient une incidence importante sur les charges salariales présentées dans les états financiers consolidés. Nos tests des opérations de paye des trois derniers exercices ont systématiquement révélé que les paiements en trop et les paiements en moins s’étaient compensés partiellement, et qu’ils n’avaient donc pas d’incidence importante sur le montant des charges salariales présentées. Nous avons examiné cette tendance et révisé notre stratégie de test en vue de continuer à la rendre plus efficiente.

Conformément à notre nouvelle stratégie de test, nous avons seulement testé la rémunération de base et la rémunération d’intérim pour un échantillon d’employés donnés. Nous avons recouru à cette approche, car ces types de paiements représentent 92 % des 26 milliards de dollars traités par le système de paye Phénix au cours de l’exercice. Les nouveaux tests nous ont permis de continuer à obtenir des éléments probants statistiquement valables pour étayer notre rapport de l’auditeur indépendant. Afin de comparer les résultats d’un exercice à l’autre, nous avons ajusté les résultats des tests des exercices antérieurs dans la prochaine section pour tenir compte de notre nouvelle stratégie.

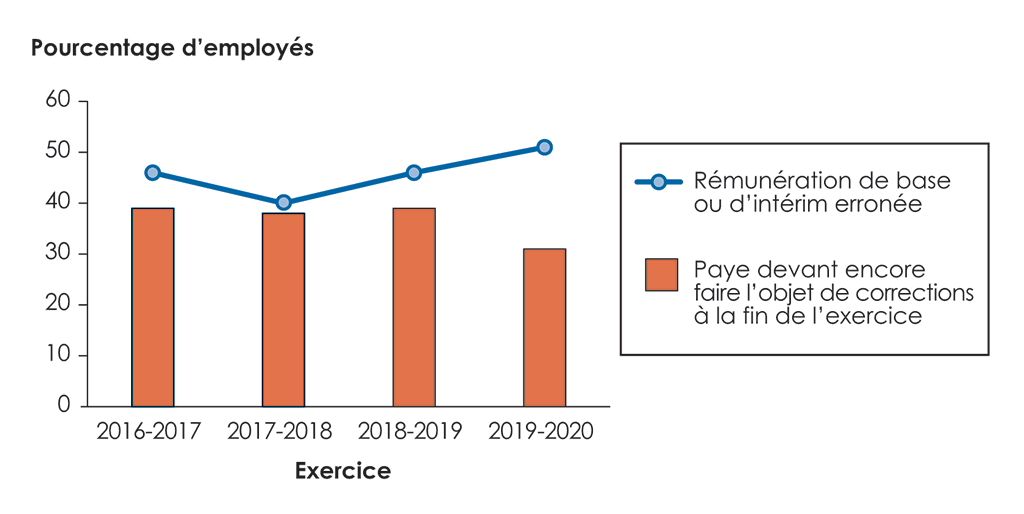

À la suite de nos travaux d’audit, nous avons constaté que 51 % des employés de notre échantillon avaient reçu une rémunération de base ou d’intérim erronée en 2019-2020, comparativement à 46 % pour l’exercice précédent. Nous avons aussi constaté que la paye de 31 % des employés de notre échantillon devait encore faire l’objet de corrections au 31 mars 2020, ce qui est une amélioration par rapport aux 39 % de l’exercice précédent (voir la pièce 2).

Pièce 2 — Pourcentage d’employés de notre échantillon ayant reçu une rémunération de base ou d’intérim erronée et pourcentage d’employés de notre échantillon dont la paye devait encore faire l’objet de corrections à la fin de l’exercice

Source : D’après l’analyse effectuée par le Bureau du vérificateur général du Canada d’un échantillon d’opérations de paye utilisé lors de l’audit des états financiers consolidés du gouvernement du Canada pour les quatre exercice clos le 31 mars de 2017 à 2020

Pièce 2 — version textuelle

Ce diagramme montre le pourcentage d’employés de notre échantillon ayant reçu une rémunération de base ou d’intérim erronée et le pourcentage d’employés de notre échantillon dont la paye devait encore faire l’objet de corrections à la fin de l’exercice pour chaque exercice de 2016-2017 à 2019-2020. Dans l’ensemble, le pourcentage d’employés ayant reçu une rémunération de base ou d’intérim erronée a légèrement augmenté au cours des quatre exercices, mais le pourcentage d’employés dont la paye devait encore faire l’objet de corrections à la fin de l’exercice a diminué. Le diagramme montre que le pourcentage d’employés de notre échantillon ayant reçu une rémunération de base ou d’intérim erronée pendant l’exercice a baissé, passant de 46 % en 2016-2017 à 40 % en 2017-2018, puis a augmenté, passant à 46 % en 2018-2019 et à 51 % en 2019-2020. Le diagramme révèle aussi que le pourcentage d’employés de notre échantillon dont la paye devait encore faire l’objet de corrections à la fin de l’exercice est resté stable, à 38 % ou à 39 %, pour les trois exercices de 2016-2017 à 2018-2019, puis qu’il a diminué, passant à 31 % en 2019-2020.

Les tests que nous avons effectués pour l’exercice considéré ont indiqué que les paiements en trop et les paiements en moins versés aux employés avaient continué de se compenser partiellement. Le gouvernement a de nouveau comptabilisé des ajustements comptables de fin d’exercice pour améliorer l’exactitude de ses charges salariales. Ces ajustements ont seulement permis de modifier les charges salariales présentées dans les états financiers consolidés. Les ajustements n’ont pas permis de corriger les erreurs dans la paye des employés qui étaient rémunérés en trop ou pas assez.

Nous avons conclu que les états financiers consolidés du gouvernement du Canada de 2019-2020 donnaient une image fidèle des charges salariales.

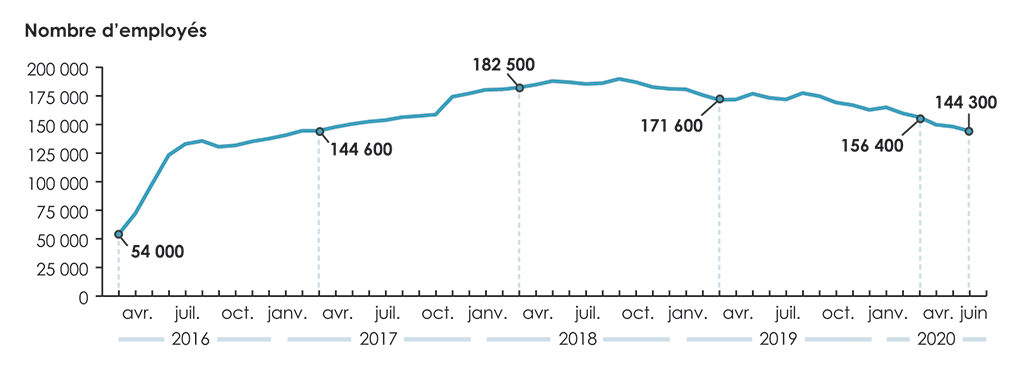

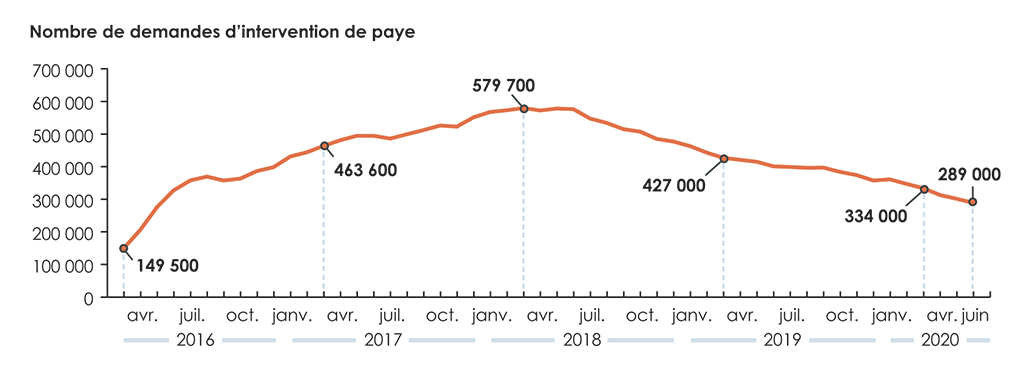

Au cours des dernières années, nous avons fait rapport sur le nombre d’employés qui avaient des demandes d’intervention de paye en attente de traitement dans les ministères et organismes desservis par le Centre des services de paye de la fonction publique. Au cours de l’exercice considéré, le Centre desservait 50 ministères et organismes. Au 31 mars 2020, il y avait 156 400 employés dont les demandes d’intervention de paye étaient en attente (comparativement à 171 600 au 31 mars 2019). Ces employés avaient 334 000 demandes d’intervention de paye en attente de traitement (comparativement à 427 000 l’exercice précédent). En juin 2020, trois mois après la clôture de l’exercice du gouvernement, le nombre de demandes en attente de traitement avait encore diminué : au nombre de 289 000, elles touchaient 144 300 employés.

Le nombre de demandes d’intervention de paye en attente de traitement a constamment diminué au cours des deux dernières années. Toutefois, selon le rythme actuel de traitement des demandes d’intervention de paye en attente du Centre, nous estimons qu’il faudrait jusqu’en décembre 2022 pour traiter ces demandes. Vu que les demandes les plus anciennes ne sont pas nécessairement traitées en premier, il faut parfois des années avant que la paye d’un employé soit entièrement corrigée. Au 31 mars 2020, 30 % des demandes dataient de deux ans ou plus (comparativement à 19 % au 31 mars 2019), et 19 % des demandes dataient d’un à deux ans (comparativement à 29 % l’exercice précédent). Le gouvernement s’attend à ce qu’il reste toujours des demandes d’intervention de paye en attente de traitement après décembre 2022, dans le cadre normal des opérations de paye.

La pièce 3 montre le nombre d’employés ayant des demandes d’intervention de paye en attente de traitement. La pièce 4 présente quant à elle le nombre de demandes d’intervention de paye en attente de traitement. Ces pièces présentent uniquement le cumul des demandes non traitées pour les ministères et organismes desservis par le Centre des services de paye de la fonction publique. Elles ne tiennent pas compte des demandes d’intervention de paye provenant d’autres ministères et organismes.

Pièce 3 — Nombre d’employés ayant des demandes d’intervention de paye en attente dans les ministères et organismes desservis par le Centre des services de paye de la fonction publique

Source : Fondé sur l’analyse effectuée par le Bureau du vérificateur général du Canada des données provenant de l’outil de gestion des cas de Services publics et Approvisionnement Canada

Pièce 3 — version textuelle

Ce graphique linéaire montre le nombre d’employés ayant des demandes d’intervention de paye en attente dans les ministères et organismes desservis par le Centre des services de paye de la fonction publique. Le graphique montre que de mars 2016 à juin 2020, le nombre d’employés ayant des demandes d’intervention de paye en attente a augmenté, passant de 54 000 à 144 300.

En mars 2016, il y avait 54 000 employés ayant des demandes d’intervention de paye en attente dans les ministères et organismes desservis par le Centre des services de paye de la fonction publique. En mars 2017 et en mars 2018, ce nombre avait augmenté, passant respectivement à 144 600 et à 182 500. En mars 2019, ce nombre avait diminué, passant à 171 600. En mars 2020 et en juin 2020, ce nombre avait encore diminué, passant respectivement à 156 400 et à 144 300.

Pièce 4 — Nombre de demandes d’intervention de paye en attente dans les ministères et organismes desservis par le Centre des services de paye de la fonction publique

Source : De mars 2016 à juin 2018 — fondé sur l’analyse effectuée par le Bureau du vérificateur général du Canada des données provenant de l’outil de gestion des cas de Services publics et Approvisionnement Canada; de juillet 2018 à juin 2020 — fondé sur les données provenant de l’outil de gestion des cas de Services publics et Approvisionnement Canada

Pièce 4 — version textuelle

Ce graphique linéaire montre le nombre de demandes d’intervention de paye en attente dans les ministères et organismes desservis par le Centre des services de paye de la fonction publique. Le graphique montre que de mars 2016 à juin 2020, le nombre de demandes d’intervention de paye en attente a augmenté, passant de 149 500 à 289 000.

En mars 2016, il y avait 149 500 demandes d’intervention de paye en attente dans les ministères et organismes desservis par le Centre des services de paye de la fonction publique. En mars 2017 et en mars 2018, ce nombre avait augmenté, passant respectivement à 463 600 et à 579 700. En mars 2019, ce nombre avait diminué, passant à 427 000. En mars 2020 et en juin 2020, ce nombre avait encore diminué, passant respectivement à 334 000 et à 289 000.

Pour concrétiser l’intention du gouvernement de créer un système de gestion des RH et de la paye à long terme qui est durable et efficient, il est primordial de disposer de données de qualité sur les RH et la paye. De fait, les données sur les RH et la paye influent non seulement sur le versement des salaires, mais aussi sur d’autres systèmes, notamment ceux des prestations de retraite et des avantages sociaux. De nombreuses parties interviennent dans le processus des ressources humaines à la paye (RH-à-Paye) : employés, superviseurs, conseillers en rémunération, équipes des ressources humaines et des finances, et d’autres encore. Or, il est de la responsabilité commune de ces parties de tenir des registres exacts de paye et des ressources humaines pour que les employés reçoivent à temps le montant exact de leur paye.

Nos tests ont de nouveau fait ressortir des lacunes dans la qualité des données sur les RH et la paye. Voici des exemples tirés de notre test d’audit :

- Les ministères et organismes ont tardé à fournir des informations actualisées au Centre des services de paye de la fonction publique ou à traiter des opérations. Ces retards ont entraîné l’utilisation de données inexactes pour calculer la paye et, par conséquent, ont abouti à des erreurs de paye. Dans un cas, un employé a été trop payé pour la dernière semaine de travail de 2017. Or le recouvrement du montant payé en trop n’avait pas encore été amorcé auprès de cette personne, qui n’est plus employée par le gouvernement. Le retard dans le traitement de cette opération augmente le temps et les efforts nécessaires pour récupérer l’argent versé en trop.

- Les ministères et organismes ont tardé à approuver des changements dans la rémunération d’employés ayant assumé un rôle temporaire. Des documents qui étaient nécessaires pour traiter les modifications apportées à leur paye n’avaient été approuvés que des mois après l’arrivée de ces employés à leur nouveau poste. Par exemple, un employé a commencé son affectation intérimaire en février 2019, mais le document d’approbation n’a été rempli que trois mois plus tard. En raison de ce retard, l’employé a été sous-payé au cours de cette période.

Nous craignons que le nouveau système de paye qui sera établi par le gouvernement reproduise des lacunes dans le processus RH-à-Paye et continue d’entraîner le versement d’une rémunération erronée aux employés. Par exemple, si des problèmes persistent dans la qualité des données, cela pourrait créer des erreurs dans la paye des employés, peu importe le système qui traite les opérations de paye.

Pour réussir la conception et la mise en œuvre d’un éventuel système de paye qui peut appliquer avec exactitude les nombreuses règles de rémunération complexes du gouvernement, plusieurs conditions seront nécessaires, notamment ce qui suit :

- recenser les principaux risques;

- concevoir des processus et des contrôles efficaces et appropriés;

- disposer de données de qualité;

- mener des projets pilotes;

- exécuter des tests du système;

- dispenser de la formation;

- assurer une collaboration entre les principales fonctions clés dans tous les ministères et organismes;

- établir un mécanisme indépendant de surveillance de projet.

Nous continuerons d’effectuer des suivis et d’avoir des discussions avec le gouvernement au sujet de l’élaboration d’un système à long terme de gestion des RH et de la paye qui est durable et efficient.

Stocks et éléments d’actif groupés de la Défense nationale

Depuis 17 ans, nous exprimons des préoccupations quant au fait que la Défense nationale éprouve des difficultés à comptabiliser correctement les quantités et la valeur de ses stocks. Nous avons aussi fait rapport sur les éléments d’actif groupés de la Défense nationale, qui sont des immobilisations corporelles gérées comme des stocks. Au 31 mars 2020, les stocks de la Défense nationale étaient évalués à environ 5,1 milliards de dollars (soit environ 83 % de la valeur totale des stocks du gouvernement). Ses éléments d’actif groupés, qui se chiffraient à environ 3,6 milliards de dollars, étaient comptabilisés dans les immobilisations corporelles du gouvernement.

La Défense nationale a soumis, au cours de l’exercice 2016-2017, un plan d’action sur dix ans de gestion de ses stocks au Comité permanent des comptes publics de la Chambre des communes. Le plan décrit des mesures pour régler les difficultés que le Ministère éprouve à comptabiliser les quantités et la valeur de ses stocks de manière adéquate. La Défense nationale a fait un pas dans la bonne direction en informant le Comité, avant l’échéance annuelle du 30 mai 2020, qu’elle avait donné suite à presque tous les engagements pris dans son plan de gestion des stocks jusqu’ici.

La Défense nationale a notamment pris, dans son plan de gestion des stocks, l’engagement clé d’équiper son système de gestion des stocks d’une capacité de lecture optique et de codage à barres. Cette capacité vise à accroître la traçabilité et à fournir des données plus exactes et actualisées sur les stocks. Cette initiative, qui est complexe, devrait être mise en œuvre au plus tard à la fin de l’exercice 2026-2027. À notre avis, cette capacité aidera à renforcer la gestion des stocks et à améliorer l’exactitude des stocks et des éléments d’actif groupés qui sont présentés dans les états financiers consolidés du gouvernement.

La Défense nationale continue de réaliser des progrès en vue de régler ses problèmes de gestion des stocks. Toutefois, au cours de l’audit de l’exercice considéré, nous avons relevé des écarts dans les quantités de stocks et d’éléments d’actif groupés présentées. Nous avons constaté qu’il y avait une sous-évaluation estimative totale de 759 millions de dollars à la clôture de l’exercice.

La tenue de registres adéquats et de contrôles rigoureux joue un rôle important dans la gestion des actifs qui sont sous la responsabilité de la Défense nationale. Des inexactitudes dans les registres, si elles sont généralisées, peuvent nuire à la capacité de la Défense nationale d’exécuter ses programmes avec efficience et efficacité eu égard aux coûts. Cela pourrait aussi aboutir à des décisions qui sont fondées sur des informations inexactes. De plus, au printemps 2020, nous avons indiqué qu’une mauvaise gestion de l’ensemble de la chaîne d’approvisionnement avait souvent empêché la Défense nationale de fournir aux Forces armées canadiennes les articles dont elles avaient besoin (se reporter aux Rapports du vérificateur général du Canada au Parlement du Canada [printemps 2020], Rapport 3, « L’approvisionnement des Forces armées canadiennes — Défense nationale »).

Afin de présenter des informations exactes et exhaustives sur la valeur des stocks et des éléments d’actif groupés dans les états financiers consolidés, la Défense nationale doit renforcer ses contrôles internes. Même si la Défense nationale procède périodiquement à des dénombrements de ses stocks, nous l’encourageons à redoubler d’efforts pour assurer l’exactitude et l’exhaustivité des soldes présentés. La Défense nationale pourrait y arriver si elle effectuait des analyses complémentaires et intégrait des procédures pour revoir les soldes de clôture des stocks et des éléments d’actif groupés. Ces mesures contribueront à valider l’existence et l’évaluation des montants présentés dans les états financiers consolidés.

Enfin, la Défense nationale a amélioré au cours du dernier exercice son examen des modalités de classement des articles soit dans les stocks, soit dans les éléments d’actif groupés. Nous encourageons la Défense nationale à terminer ses travaux dans ce secteur, notamment à assurer une surveillance continuelle afin d’optimiser l’exactitude de ces soldes.

Paiements du ministère des Finances Canada

À titre d’auditeurs législatifs, il nous incombe de vérifier si les opérations financières sont conformes aux autorisations importantes, notamment l’autorisation de dépenser des fonds publics qui est accordée en vertu des lois adoptées par le Parlement.

Il nous incombe aussi de signaler toutes les questions qui devraient, selon nous, être portées à l’attention du Parlement. L’une de ces questions se rattache au partenariat conclu entre le gouvernement fédéral et le gouvernement de Terre-Neuve-et-Labrador pour assurer la gestion conjointe du projet du champ pétrolifère extracôtier Hibernia. Le 1er avril 2019, le ministre des Finances a signé une entente avec la province qui indique que le gouvernement fédéral lui verserait 3,3 milliards de dollars sur 38 ans et que les mesures législatives nécessaires seraient adoptées pour autoriser les paiements. Au cours de l’exercice 2019-2020, le ministère des Finances Canada a effectué des paiements de 135 millions de dollars à la province selon un mécanisme de paiement. Nous sommes d’avis que ces paiements ont été faits alors que les mesures législatives appropriées n’avaient pas été adoptées. C’est donc dire que le Ministère n’avait pas obtenu l’autorisation du Parlement.

Or, toute dépense publique doit être approuvée par le Parlement dans un souci de reddition de compte et de transparence envers la population canadienne. Cette approbation constitue un des rôles essentiels du Parlement. Nous avons recommandé au ministère des Finances Canada d’obtenir l’autorisation appropriée du Parlement avant d’effectuer tout autre paiement aux termes de cette entente.