Incidence et résultats

Incidence et résultats

Incidence de la pandémie de COVID-19 sur les audits d’états financiers du Bureau

La pandémie de COVID-19 a eu des effets considérables sur les activités de notre bureau et celles des organisations fédérales que nous auditons. À la mi-mars 2020, la plupart des employés du Bureau et des organisations que nous auditons travaillaient à domicile et avaient cessé de se déplacer en raison des mesures prises par les responsables de la santé publique. Dans un tel contexte, il était plus difficile de communiquer avec les organisations, d’obtenir les documents d’audit requis et de gérer le processus d’audit à distance.

Les Normes canadiennes d’audit (NCA) exigent que le Bureau acquière une compréhension des systèmes et des contrôles internes des organisations fédérales qu’il audite, surtout en matière d’information financière. En raison du travail à distance, beaucoup d’organisations ont modifié leurs processus opérationnels et leurs contrôles, par exemple les modalités d’approbation des opérations. Pour nos audits financiers de 2019-2020, nous nous sommes fondés sur notre compréhension de ces modifications pour déterminer les risques accrus d’anomalies significatives dans les états financiers. En conséquence, nous avons modifié notre façon d’auditer certains processus et contrôles.

Nous avons effectué des travaux d’audit supplémentaires dans les secteurs à risque élevé. Par exemple :

- Nous avons examiné les secteurs où la pandémie avait eu des effets sur les estimations comptables préparées par la direction, comme les provisions pour créances douteuses, les provisions pour prêts et les garanties d’emprunts. Nous avons réalisé ces travaux en raison des incertitudes dans l’établissement des principales données d’entrée – notamment les notations du risque de crédit et les taux d’actualisation – qui ont été utilisées pour établir certaines de ces estimations comptables.

- Nous avons examiné les recettes fiscales estimatives du gouvernement fédéral et la provision pour créances douteuses connexe. Ces estimations sont fondées, en partie, sur le montant des impôts perçus et l’information contenue dans les déclarations de revenus traitées. Les nombreux reports d’échéances pour les paiements d’impôt et la production des déclarations fiscales ont eu une incidence sur les principales données d’entrée utilisées pour les estimations.

- Nous avons vérifié si les nouveaux programmes de prestations importants annoncés en vertu de la Loi sur les mesures d’urgence visant la COVID-19 avaient été comptabilisés dans le bon exercice.

Nous prévoyons que la pandémie continuera à avoir une incidence sur nos audits financiers de 2020-2021, surtout l’audit des états financiers consolidés du gouvernement fédéral de 2020-2021 (qui figurent dans les Comptes publics du Canada). Les états financiers consolidés comprendront des charges significatives au titre des programmes liés à la pandémie de COVID-19. Pour cette raison, nous allons continuer de déterminer s’il est nécessaire d’adapter la nature, le calendrier et l’étendue de nos futurs travaux d’audit annuel. Nous procéderons aux adaptations nécessaires lors de la planification de chaque audit d’états financiers.

La capacité de notre personnel étant réduite depuis mars 2020 en raison de la pandémie, nous avons dû réévaluer nos priorités. Nous avons déployé des efforts considérables pour poursuivre nos travaux en dépit de ces circonstances difficiles. Nous avons notamment fait appel à un plus grand nombre d’auditeurs d’états financiers contractuels pour compléter nos ressources.

Nous avons collaboré avec les organisations fédérales que nous auditons et les organismes centraux. Nous avons voulu comprendre les difficultés qu’ils rencontraient et déterminer comment planifier nos travaux d’audit en fonction de ces difficultés. En avril 2020, nous avons décidé de retarder certains de nos audits d’états financiers.

Nous avons reporté les audits des agents indépendants du Parlement suivants :

- le Bureau du directeur général des élections;

- le Commissariat au lobbying du Canada;

- le Commissariat aux langues officielles;

- le Commissariat à l’information du Canada;

- le Commissariat à la protection de la vie privée du Canada;

- le Commissariat à l’intégrité du secteur public du Canada.

La loi ne prévoit en effet pas d’échéance pour la présentation d’informations financières par ces organisations. Nous avons depuis repris ces audits et, sauf pour 2 d’entre eux, nous avions terminé ces audits à la fin d’octobre 2020. Nous prévoyons avoir terminé les audits respectifs du Commissariat aux langues officielles et du Bureau du directeur général des élections en novembre 2020.

Les audits d’états financiers des sociétés d’État fédérales ci-après ont aussi été retardés :

- la Commission de la capitale nationale;

- Téléfilm Canada.

En conséquence, ces 2 sociétés n’ont pas pu présenter leur rapport annuel au ministre responsable dans les 90 jours suivant la fin de leur exercice financier, comme l’exige la loi. Vu la situation exceptionnelle créée par la pandémie, nous n’avons pas jugé ces retards comme étant importants. Nous n’avons donc pas modifié notre opinion sur la conformité aux autorisations dans nos rapports de l’auditeur indépendant. Nous avons repris ces travaux. L’audit de Téléfilm Canada a été terminé en août 2020, et celui de la Commission de la capitale nationale, en octobre 2020.

Par ailleurs, nous avons dû ajuster le calendrier de nos travaux d’audit des états financiers consolidés du gouvernement fédéral de 2019-2020. Le Bureau et le gouvernement ont adapté le calendrier d’exécution de fin d’exercice pour tenir compte de l’incidence de la pandémie de COVID-19 sur la préparation des états financiers consolidés par le gouvernement et l’exécution de nos travaux d’audit.

Résultats de nos audits financiers de 2019-2020

Le Bureau du vérificateur général du Canada a exprimé une opinion d’audit non modifiée sur les états financiers consolidés du gouvernement du Canada de 2019-2020. Cette opinion crédibilise l’information financière publiée par le gouvernement. La présentation d’informations financières constitue un moyen pour le gouvernement de s’acquitter de son obligation de rendre des comptes aux élus et à la population. Par ailleurs, l’opinion d’audit contribue de manière importante au respect des engagements que le Canada a pris dans le cadre du Programme de développement durable à l’horizon 2030 des Nations Unies. Plus particulièrement, elle favorise l’atteinte de la cible 16.6 de développement durable : « Mettre en place des institutions efficaces, responsables et transparentes à tous les niveaux ».

Dans l’ensemble, nous avons été satisfaits de la crédibilité et de la présentation dans les délais fixés des états financiers préparés par 68 des 69 organisations fédérales que nous auditons, dont le gouvernement du Canada. Pour les organisations dont l’audit a été retardé en raison de la pandémie de COVID-19, nous avons été satisfaits du délai de présentation des états financiers dû aux circonstances exceptionnelles et parce que nous avons jugé que ce retard était temporaire. Pour les audits qui n’étaient pas encore achevés, nous avons été satisfaits de la crédibilité de ces états financiers du fait que nous avions terminé la plupart de nos travaux d’audit.

Il nous reste à émettre notre opinion d’audit sur le Régime de pension de la Force de réserve de la Défense nationale. Pendant de nombreuses années, nous n’avons pas été en mesure d’exprimer une opinion d’audit sur les états financiers du Régime. Cela était attribuable à des problèmes graves et chroniques au sein de la Défense nationale, qui n’avait pas tous les documents à l’appui des données utilisées pour estimer les obligations au titre du Régime. Au terme d’efforts considérables déployés l’an dernier, la Défense nationale a rassemblé les documents justificatifs dont nous avions besoin pour réaliser notre audit. Grâce à ce progrès et aux travaux d’audit que nous avons réalisés jusqu’à présent à l’égard des états financiers du Régime de pension pour l’exercice clos le 31 mars 2018, nous prévoyons terminer l’audit à la fin de 2020. Une fois l’audit pour 2018 terminé, nous commencerons l’audit des états financiers de l’exercice clos le 31 mars 2019, qui devrait être terminé en 2021.

Nous avons relevé trois cas récurrents de non-conformité aux dispositions de la Loi sur la gestion des finances publiques lors de l’audit des états financiers de deux sociétés d’État au cours de l’exercice. Nous avons signalé pour la première fois ces situations chroniques dans notre Commentaire sur les audits financiers de 2017-2018. Deux de ces cas se rapportaient aux nominations d’administrateurs-dirigeants. Ils ont été relevés lors des audits des états financiers de Ridley Terminals incorporatedInc. et de la Corporation de développement des investissements du Canada. Le troisième cas se rapporte à la rémunération versée au président et directeur de l’exploitation de Ridley Terminals incorporatedInc.

Dans le cas de Ridley Terminals incorporatedInc., les problèmes de non-conformité ont persisté jusqu’au 19 décembre 2019, soit à la fin de la période visée par l’audit. Par la suite, le gouvernement a vendu Ridley Terminals incorporatedInc. et en conséquence, la Société n’est plus assujettie à la Loi sur la gestion des finances publiques. La Société n’a pas publié de rapport annuel pour 2019. Toutefois, elle a envoyé ses états financiers et notre rapport de l’auditeur indépendant au ministre responsable.

Pour des informations détaillées sur l’audit des états financiers de la Corporation de développement des investissements du Canada, consultez notre rapport de l’auditeur indépendant, qui est publié dans le rapport annuel de 2019 de la Corporation.

Possibilités d’amélioration relevées lors de nos audits financiers de 2019-2020

Les audits d’états financiers permettent aux organisations de découvrir des possibilités d’améliorer leurs systèmes de contrôle interne, de rationaliser leurs activités ou de perfectionner leurs pratiques d’information financière. Nous communiquons des lettres de recommandations à la direction des organisations pour leur faire connaître ces possibilités et leur signaler des points plus graves, comme des contrôles internes inadéquats qui peuvent entraîner des risques d’erreurs dans les rapports financiers.

Lors de nos audits d’états financiers, nous faisons un suivi des points soulevés au cours des années antérieures afin de surveiller les progrès réalisés par la direction des entités pour les corriger.

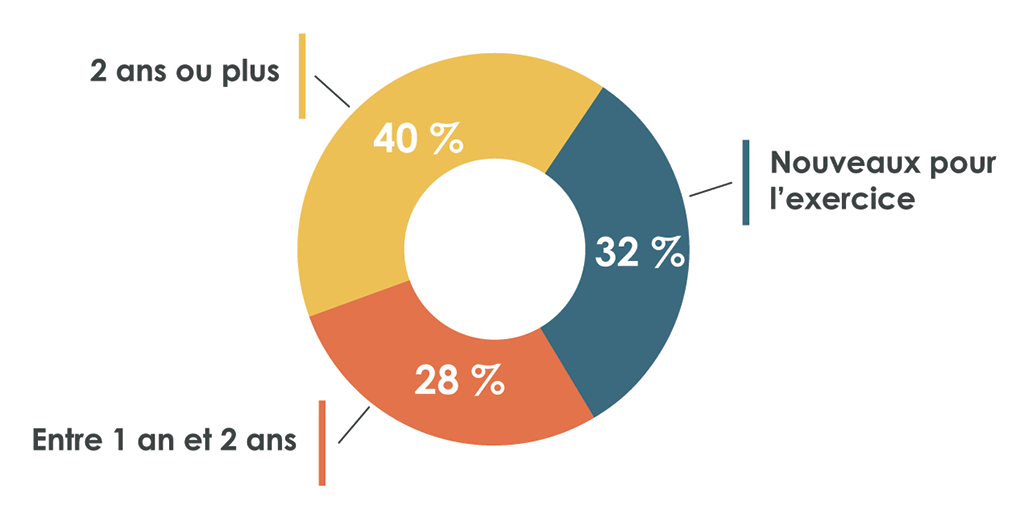

Dans le cadre de nos audits financiers de 2019-2020, nous avons soulevé des points dans des lettres de recommandations, dont certains n’ont pas été résolus au cours de l’exercice. Parmi les points signalés qui n’avaient pas été résolus au 30 juin 2020, 40 % n’étaient toujours pas résolus après deux exercices ou plus, 28 % n’étaient toujours pas résolus depuis un à deux exercices et 32 % étaient des points nouvellement signalés au cours de l’exercice considéré (voir la pièce 1).

Pièce 1 — Points non résolus des lettres de recommandations de nos audits financiers de 2019-2020

Pièce 1 — version textuelle

Ce diagramme circulaire montre la proportion des points non résolus des lettres de recommandations des audits d’états financiers de 2019-2020 en fonction de la période d’attente de leur règlement. Le diagramme montre que 40 % des points non résolus des lettres de recommandations des audits d’états financiers de 2019-2020 étaient en attente de résolution depuis deux ans ou plus, 32 % étaient nouveaux pour l’exercice et 28 % étaient en attente de résolution depuis un à deux ans.

Nous avons relevé des possibilités d’amélioration dans divers secteurs. Comme l’an dernier, les plus courants étaient :

- les contrôles généraux informatiques à l’égard des systèmes à l’appui de la présentation de l’information financière, surtout les contrôles d’accès;

- les contrôles internes liés à l’information financière;

- la conformité aux politiques du gouvernement ainsi qu’aux textes législatifs et réglementaires;

- les pratiques de comptabilité et d’information financière.

Comme l’année dernière, plus du tiers des points des lettres de recommandations qui n’avaient pas encore été résolus au 30 juin 2020 découlaient de nos examens des contrôles généraux informatiques à l’égard des systèmes à l’appui de la présentation de l’information financière. Ces contrôles englobaient l’accès aux programmes et aux données, le développement de programmes, les modifications de programmes et les opérations informatiques.

Nous limitons ces examens à certains audits d’états financiers. De plus, les contrôles particuliers que nous examinons dépendent de la stratégie d’audit retenue. Nous avons ciblé les contrôles d’accès puisqu’ils jouent un rôle fondamental dans le fonctionnement des processus financiers qui dépendent des technologies de l’information. Toutefois, les contrôles d’accès vont au-delà des processus financiers. Dans un environnement informatique, ils permettent de s’assurer que seules les personnes autorisées peuvent accéder aux données électroniques. Si ces contrôles sont absents ou présentent des lacunes, l’intégrité des données est menacée.

La plupart de ces points non résolus concernaient la nécessité de renforcer les contrôles visant les droits d’accès aux systèmes informatiques des organisations. Parmi les points récurrents signalés, nous avons noté l’octroi de droits d’accès à des personnes qui n’en avaient pas besoin, le maintien de droits d’accès de personnes qui n’en avaient plus besoin et des lacunes dans les contrôles visant les droits d’accès accordés entre organisations.

Nous avons indiqué aux organisations qu’elles devaient corriger ces points importants, car des contrôles d’accès rigoureux sont nécessaires afin de protéger l’intégrité des données du gouvernement.