Bureau du vérificateur général du CanadaRapport sur les résultats ministériels 2020-2021

Table des matières

- Message de la vérificatrice générale du Canada

- Coup d’œil sur les résultats

- Résultats : ce que nous avons accompli

- Utilisation des ressources

- États financiers

- Renseignements supplémentaires

- Profil organisationnel

- Raison d’être, mandat et rôle : Qui nous sommes et ce que nous faisons

- Contexte opérationnel

- Cadre de présentation de rapports

- Renseignements connexes sur le Répertoire des programmes

- Tableaux de renseignements supplémentaires

- Rapport sur la dotation en personnel

- Liste des rapports

- Coordonnées de l’organisation

- Annexe A : Cadre stratégique du Bureau du vérificateur général du Canada

- Annexe B : Définitions

Message de la vérificatrice générale du Canada

Vérificatrice générale du Canada

Le climat d’incertitude et les obstacles imprévus créés par la pandémie de maladie à coronavirus (COVID-19) ont été difficiles pour tous. Le Bureau du vérificateur général du Canada (BVG) a géré des défis quotidiens et a continué de produire des résultats pour les parlementaires, les assemblées législatives du Nord et les conseils d’administration des sociétés d’État, ainsi que pour la population canadienne. Cette réalisation est une source de fierté pour moi et pour les personnes avec qui je travaille, maintenant à distance, tous les jours.

Au cours de la dernière année, nous avons continué d’étoffer le plan stratégique triennal annoncé par Sylvain Ricard, ancien vérificateur général du Canada par intérim, dans le Plan ministériel 2020-2021. Le plan stratégique vise à accroître l’incidence et la pertinence du BVG pour ses clients (parlementaires, assemblées législatives du Nord et conseils d’administration des sociétés d’État), les organisations qu’il audite, son personnel et d’autres parties prenantes.

Comme je l’ai indiqué dans le Plan ministériel 2021-2022, notre plan stratégique est maintenant appuyé par des énoncés de vision et de mission. Les travaux visant à mettre en œuvre ce plan, tant en interne qu’avec nos partenaires et parties prenantes, sont en cours, et nous sommes en bonne voie de rassembler gens, expertise et technologie pour transformer l’avenir du Canada, un audit à la fois. Au cours de la dernière année, j’estime que j’ai démontré à beaucoup de personnes au gouvernement l’incidence de cette vision et le fait que nous sommes une organisation de collaboration qui s’emploie à créer de la valeur pour les entités auditées et, en fin de compte, pour les Canadiennes et les Canadiens qui comptent sur les fonctionnaires pour qu’ils leur fournissent les programmes et les services dont ils ont besoin. Il s’agit, collectivement, de produire des résultats pour toute la population du Canada.

Malgré les défis créés par la pandémie, cette année a été marquée par une croissance importante pour nous. Grâce à l’augmentation du financement de base du BVG annoncée dans l’Énoncé économique de l’automne 2020, nous sommes en bonne position pour continuer nos initiatives visant à attirer de nouveaux talents, à les former et à assurer leur maintien en poste dans tous les secteurs de l’organisation, et pour obtenir, perfectionner et utiliser efficacement de nouvelles technologies et méthodes afin de suivre le rythme d’un contexte en constante évolution et de répondre aux besoins du Parlement.

Un ajout important au BVG a été la nomination en février 2021 de Jerry DeMarco au poste de commissaire à l’environnement et au développement durable. Fort de ses années d’expérience en tant qu’expert canadien reconnu dans le domaine du droit et de la politique de l’environnement, Jerry apportera ses précieuses connaissances à nos travaux sur les questions en matière de développement durable et d’environnement.

Le mandat du commissaire consiste, entre autres, à surveiller la façon dont notre organisation et l’ensemble du gouvernement font la promotion du développement durable. L’un des objectifs de développement durable des Nations Unies, l’objectif 16, porte sur le renforcement des institutions publiques, et nous participons de manière significative à l’atteinte de cet objectif. De façon plus générale, nous contribuons à l’avancement des objectifs en les intégrant mieux dans tous nos travaux et nos rapports d’audit, dans le but ultime de faire adopter cette approche à l’ensemble du gouvernement. Nos méthodes d’audit affinées et une sensibilisation accrue des professionnels de l’audit à l’égard des objectifs concourent à ce but. Nos engagements à l’égard de la réalisation des objectifs sont énoncés dans la Stratégie de développement durable du Bureau du vérificateur général du Canada 2020-2023.

Un autre domaine d’intérêt accru au cours de la dernière année est la diversité et l’inclusion. Je me suis engagée au cours de l’année à ce que nos travaux d’audit intègrent les considérations relatives à l’analyse comparative entre les sexes plus (ACS Plus) afin de communiquer aux élus et à la population canadienne des renseignements objectifs sur les progrès accomplis par le gouvernement à l’égard de sa priorité en matière d’équité, de diversité et d’inclusion. Nous avons aussi pris des mesures au sein du BVG en faveur de la diversité et de l’inclusion. En mars 2021, le Conseil de direction du BVG a publié un énoncé d’action dans lequel nous nous engageons à recenser les cas de racisme, de préjugés et de discrimination dans le milieu de travail et à les éliminer.

La réussite du BVG repose sur notre personnel qui, à l’échelle de l’organisation, apporte sa contribution pour réaliser des travaux qui sont utiles, que ce soit dans des circonstances normales ou dans des situations difficiles comme celles de la pandémie de COVID-19. Je suis reconnaissante envers tous mes collègues des opérations d’audit et des services à l’audit d’avoir produit quotidiennement les résultats qui sont le fondement du présent rapport. Je remercie aussi les fonctionnaires avec qui nous travaillons dans le cadre de nos travaux pour leur esprit de collaboration, car les audits que nous avons réalisés au cours de la dernière année ont souvent visé des organisations qui offraient, en plus, une aide de première ligne à la population canadienne pendant la pandémie. Ensemble, nous avons réussi à mettre de l’avant des informations que les organisations gouvernementales peuvent utiliser pour améliorer leur travail quotidien, et que les parlementaires et les membres des assemblées législatives du Nord peuvent utiliser pour induire d’importants changements pour toute la population canadienne.

La vérificatrice générale du Canada,

[Original signé par]

Karen Hogan, Fellow Comptable professionnelle agrééeFCPA, Fellow Comptable agrééeFCA

Le 26 octobre 2021

Coup d’œil sur les résultats

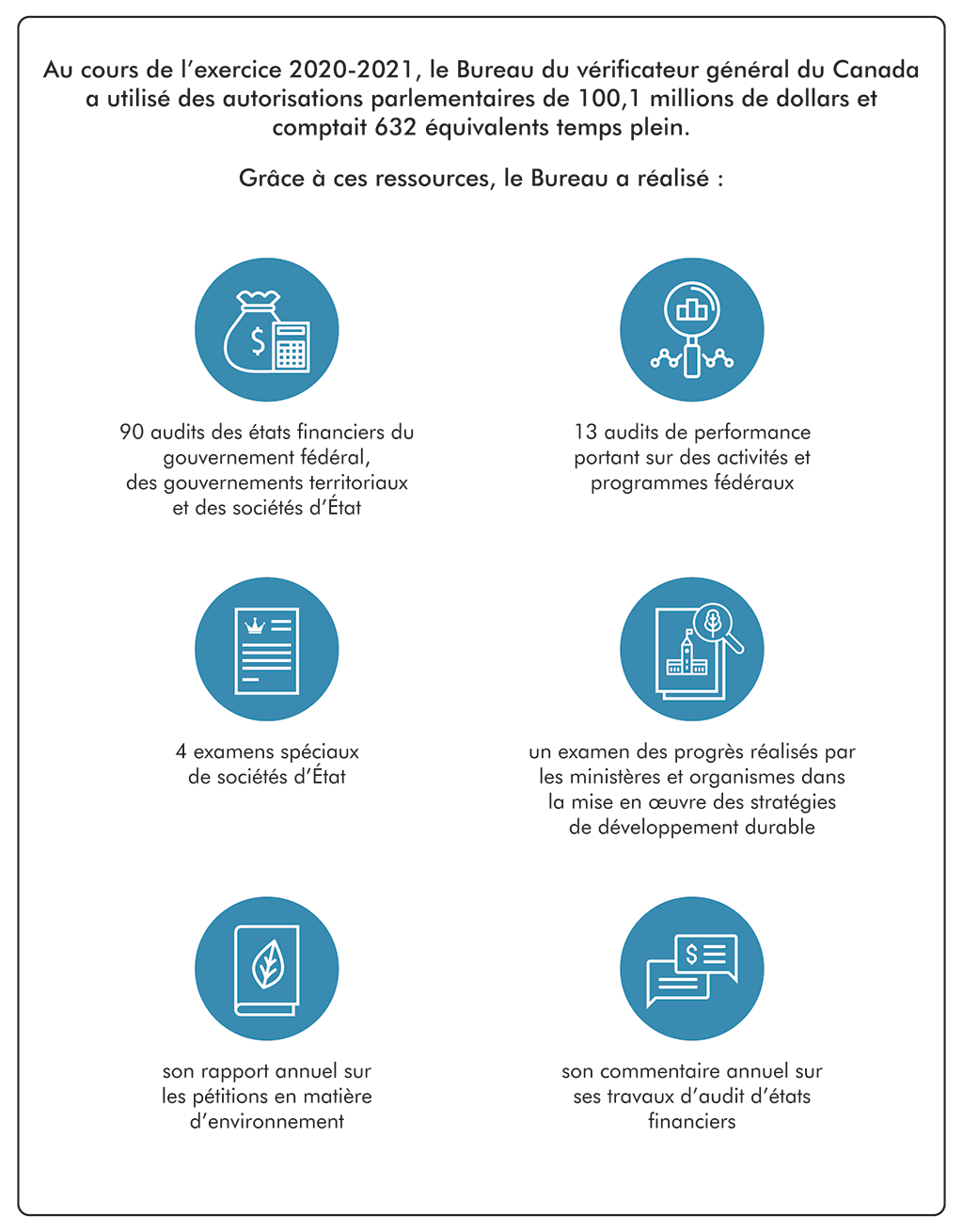

Version textuelle

Au cours de l’exercice 2020-2021, le Bureau du vérificateur général du Canada a utilisé des autorisations parlementaires de 100,1 millions de dollars et comptait 632 équivalents temps plein.

Grâce à ces ressources, le Bureau a réalisé :

- 90 audits des états financiers du gouvernement fédéral, des gouvernements territoriaux et des sociétés d’État

- 13 audits de performance portant sur des activités et programmes fédéraux

- 4 examens spéciaux de sociétés d’État

- un examen des progrès réalisés par les ministères et organismes dans la mise en œuvre des stratégies de développement durable

- son rapport annuel sur les pétitions en matière d’environnement

- son commentaire annuel sur ses travaux d’audit d’états financiers

Version textuelle

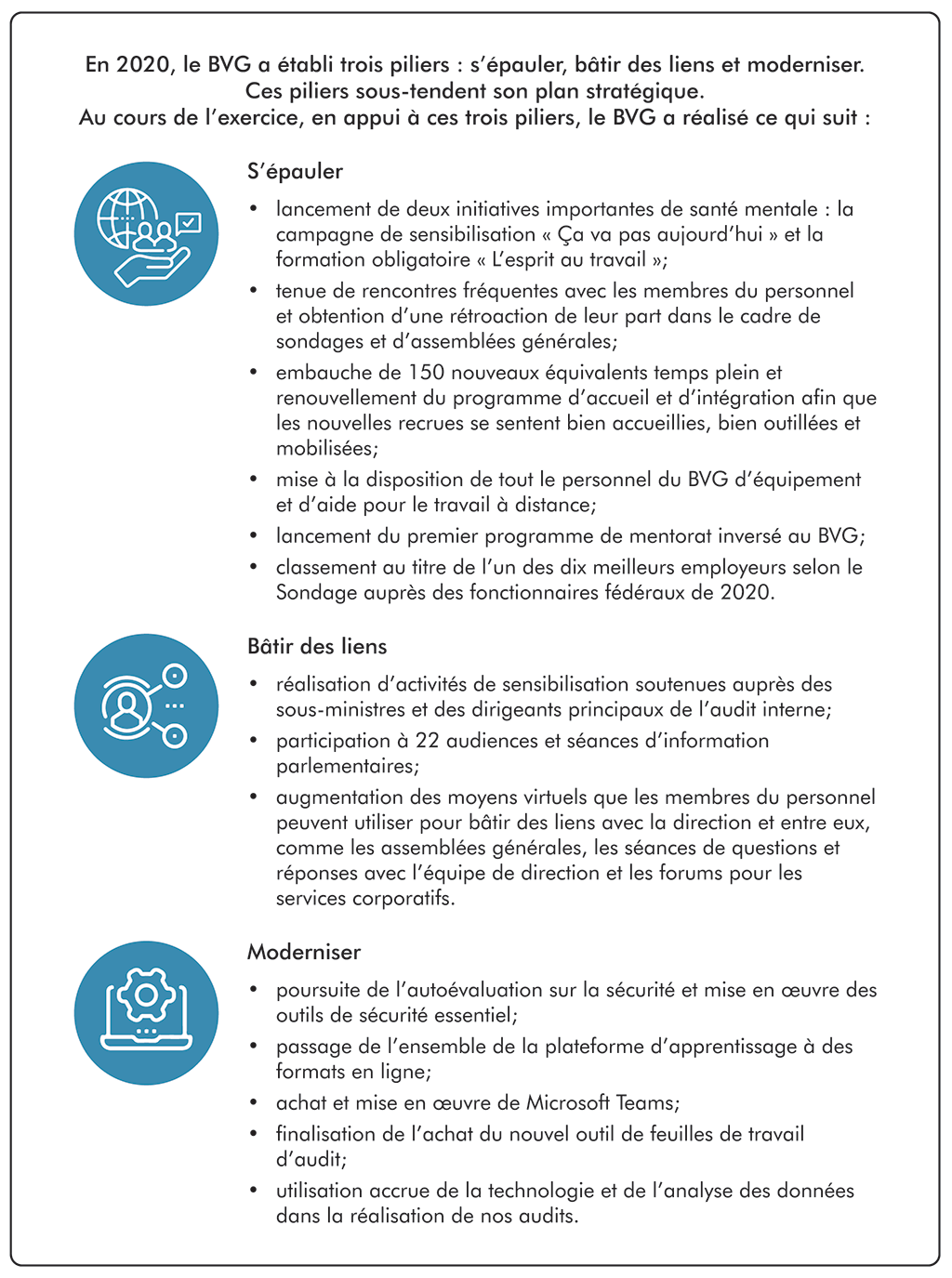

En 2020, le BVG a établi trois piliers : s’épauler, bâtir des liens et moderniser. Ces piliers sous-tendent son plan stratégique. Au cours de l’exercice, en appui à ces trois piliers, le BVG a réalisé ce qui suit :

S’épauler

- lancement de deux initiatives importantes de santé mentale : la campagne de sensibilisation « Ça va pas aujourd’hui » et la formation obligatoire « L’esprit au travail »;

- tenue de rencontres fréquentes avec les membres du personnel et obtention d’une rétroaction de leur part dans le cadre de sondages et d’assemblées générales;

- embauche de 150 nouveaux équivalents temps plein et début du renouvellement du programme d’accueil et d’intégration afin que les nouvelles recrues se sentent bien accueillies, bien outillées et mobilisées;

- mise à la disposition de tout le personnel du BVG d’équipement et d’aide pour le travail à distance;

- lancement du premier programme de mentorat inversé au BVG;

- classement au titre de l’un des dix meilleurs employeurs selon le Sondage auprès des fonctionnaires fédéraux de 2020.

Bâtir des liens

- réalisation d’activités de sensibilisation soutenues auprès des sous-ministres et des dirigeants principaux de l’audit interne;

- participation à 22 audiences et séances d’information parlementaires;

- augmentation des moyens virtuels que les membres du personnel peuvent utiliser pour bâtir des liens avec la direction et entre eux, comme les assemblées générales, les séances de questions et réponses avec l’équipe de direction et les forums pour les services corporatifs.

Moderniser

- poursuite de l’autoévaluation sur la sécurité et mise en œuvre d’un outil de sécurité essentiel;

- passage de l’ensemble de la plateforme d’apprentissage à des formats en ligne;

- achat et mise en œuvre de Microsoft Teams;

- finalisation de l’achat du nouvel outil de feuilles de travail d’audit;

- utilisation accrue de la technologie et de l’analyse des données dans la réalisation de nos audits.

Résultats : ce que nous avons accompli

Notre responsabilité essentielle : l’audit législatif

Description : Nos rapports d’audit fournissent de l’information objective et factuelle et des conseils d’experts sur les programmes et les activités du gouvernement. Nos audits aident le Parlement dans ses travaux liés à l’autorisation et à la surveillance des dépenses et des activités du gouvernement. Nos rapports d’audit sont aussi utilisés par les assemblées législatives des territoires, les conseils d’administration des sociétés d’État et les comités d’audit, pour les aider à surveiller la gestion des activités du gouvernement et les tenir responsables de la gestion des fonds publics. Les audits d’états financiers vérifient si les états financiers annuels donnent une image fidèle de la situation financière du gouvernement du Canada, des sociétés d’État et d’autres entités, conformément aux normes comptables applicables. Les audits de performance vérifient si les organisations gouvernementales gèrent leurs activités dans un souci d’économie, d’efficience et de protection de l’environnement, et si des mesures sont en place pour évaluer leur efficacité. Les examens spéciaux visent à vérifier si les moyens et les méthodes de la société d’État lui fournissent l’assurance raisonnable que ses actifs sont protégés, que sa gestion des ressources est économique et efficiente, et que ses activités sont gérées de manière efficace.

Nos résultats actuels : opérations d’audit

La capacité de réaliser des audits de qualité, dans le respect des échéanciers et des budgets établis, fait partie intégrante de notre résultat ministériel « un gouvernement bien géré et responsable ». Au cours de l’exercice 2020-2021, nous avons réussi à livrer 95 % de nos rapports d’audit dans le respect des échéances fixées par la loi. Par ailleurs, nous avons respecté les dates prévues de présentation pour 72 % de nos rapports d’audit qui n’avaient pas d’échéances fixées par la loi.

Audits d’états financiers

Chaque année, le Bureau du vérificateur général du Canada réalise des audits d’états financiers et des travaux connexes pour diverses administrations publiques, notamment sur :

- les états financiers consolidés du gouvernement fédéral, dont les résultats sont publiés annuellement dans les Comptes publics du Canada;

- les états financiers consolidés des gouvernements du Nunavut, du Yukon et des Territoires du Nord-Ouest, dont les résultats sont publiés annuellement dans les comptes publics de chaque territoire;

- les états financiers de la plupart des sociétés d’État et des sociétés territoriales ainsi que d’un grand nombre d’organisations fédérales.

Au cours de l’exercice 2020-2021, nous avons réalisé 90 audits d’états financiers.

Les audits d’états financiers du Bureau visent à fournir une opinion, à savoir si les états financiers d’une entité donnent une image fidèle et si l’entité se conforme aux autorisations législatives. Une opinion d’audit non modifiée indique que l’entité a montré qu’elle respectait à la fois les normes comptables et les autorisations législatives, dans tous leurs aspects significatifs, qui sont applicables à ses transactions financières. Même s’il incombe aux entités d’assurer le respect des normes et des autorisations, nous les appuyons et les encourageons à adopter des normes comptables en collaborant avec elles pour recenser les possibilités d’amélioration en continu de leurs systèmes d’information financière et de contrôle interne. Cela étant, notre objectif est d’exprimer une opinion non modifiée dans la totalité de nos rapports d’audit d’états financiers.

Or, même si nous avons exprimé une opinion non modifiée dans 96 % de nos audits d’états financiers, nous avons exprimé une opinion modifiée dans quatre cas. Deux de ces opinions (la Société d’investissement et de développement des Territoires du Nord-Ouest et la Société des alcools du Yukon) concernaient l’incapacité d’observer la prise d’inventaire physique dans les territoires en raison de la pandémie. La troisième opinion (la Société d’énergie Qulliq) était attribuable à une limitation de l’étendue de nos travaux d’audit des systèmes de gestion des stocks de la Société. Enfin, la quatrième opinion modifiée (le Régime de pension de la Force de réserve de la Défense nationale) concernait les données non auditées comparatives de la période précédente.

Audits de performance

Nous avons réussi à présenter 13 audits de performance au cours de l’exercice 2020-2021, notamment trois audits non planifiés sur les programmes liés à la COVID-19, et un audit sur le plan Investir dans le Canada, à la demande du Parlement en janvier 2020. Ces rapports, ainsi que ceux indiqués dans le Plan ministériel 2020-2021 du BVG, se trouvent à la section Liste des rapports du présent document.

Nous évaluons notamment l’incidence de nos travaux d’audit de performance en mesurant le niveau d’intérêt des parlementaires à l’égard de nos rapports. Les comités parlementaires ont examiné 61 % des rapports du Bureau qui ont été présentés au Parlement au cours de l’exercice 2020-2021, contre 42 % au cours de l’exercice précédent.

Examens spéciaux

Un examen spécial est un type d’audit de performance qui porte sur les activités des sociétés d’État mères fédérales. Ce type d’audit examine si les moyens et méthodes d’une société lui fournissent l’assurance raisonnable que ses actifs sont protégés, que la gestion de ses ressources est économique et efficiente et que ses activités sont menées efficacement. Le Bureau vise à ce qu’aucune des sociétés qu’il audite ne présente de défaut grave, et à ce que tout défaut grave qu’il signale, le cas échéant, soit corrigé avant l’exécution de l’examen spécial suivant. Même si les entités contrôlent le résultat de cet indicateur, notre objectif repose sur le fait que le Bureau s’attend à ce que ses travaux favorisent des pratiques de gestion et de gouvernance efficaces.

Sur les quatre entités pour lesquelles nous avons présenté un examen spécial au cours de l’exercice 2020-2021, nous avons noté que deux présentaient des défauts graves : le Centre national des Arts, dans les secteurs de la gouvernance et de la gestion du risque d’entreprise, et la Commission canadienne du lait, dans le secteur de la gouvernance. Les deux autres entités, Téléfilm Canada et la Fondation canadienne des relations raciales, ne présentaient aucun défaut grave.

Notre plan stratégique

Dans notre Plan ministériel 2020-2021, nous avons exposé les éléments d’un plan stratégique triennal qui nous aidera à accroître notre incidence et notre pertinence pour nos parties prenantes et qui repose sur trois piliers. Tout au long de l’exercice 2020-2021, nous avons continué à faire progresser ce plan en affinant nos piliers et en les encadrant par une nouvelle vision, une nouvelle mission et de nouveaux objectifs stratégiques. En même temps, nous avons lancé une initiative visant à réévaluer nos valeurs fondamentales et à façonner notre culture pour l’aligner sur notre vision renouvelée.

Pour appuyer ce plan, nous avons aussi commencé à intégrer nos activités de planification organisationnelle. Le renouvellement de notre cadre stratégique s’inscrit dans ce processus. Par conséquent, le cadre stratégique présenté dans notre Plan ministériel 2020-2021 est maintenant remplacé par un cadre qui repose sur les piliers de notre plan stratégique : s’épauler, bâtir des liens et moderniser (voir l’annexe A).

S’épauler

Au cours de l’exercice, nous avons fait de la santé et du bien-être de notre personnel une priorité. Nous avons déployé des efforts soutenus pour nous assurer que tous les membres de l’effectif au BVG pouvaient traverser cette période difficile, en leur fournissant l’équipement et le soutien nécessaire pour travailler à distance — de l’équipement technique jusqu’aux connexions sécurisées Teams de Microsoft. Mais plus important encore, nous avons soutenu notre effectif en envoyant à chaque personne des communications empreintes de compassion sur l’importance de prendre soin de soi et sur les modalités de travail souples qui lui sont offertes, ainsi que des rappels fréquents sur les ressources en matière de santé mentale à sa disposition.

Certaines des pressions ressenties au cours des dernières années devraient être éliminées grâce à la dotation de 150 postes. Cela permettra de répartir la charge de travail tout en mettant à contribution de nouvelles personnes qui amèneront de nouvelles idées pour revigorer l’environnement de travail du Bureau. Même si le financement additionnel a été approuvé dans le budget de mars 2021, nous avons commencé le processus d’embauche plus tôt en prévision d’un financement supplémentaire pour remplir notre mandat.

La reconnaissance de nos efforts est évidente dans les résultats du Sondage auprès des fonctionnaires fédéraux de 2020, qui classent le BVG parmi les 10 meilleurs endroits où travailler dans la fonction publique du Canada.

Bâtir des liens

Ce pilier est axé sur la manière de veiller à maintenir des communications efficaces avec nos parties prenantes internes et externes. En établissant des liens solides avec nos parties prenantes, nous pouvons mieux comprendre leurs besoins, ce qui nous permet de créer et d’offrir des produits qui leur apportent une valeur ajoutée.

Connecter notre personnel — Il était primordial de pouvoir connecter notre personnel pendant la pandémie, non seulement pour assurer la continuité de nos activités, mais aussi pour favoriser un sentiment de communauté, d’appartenance et de connexion entre les membres du personnel. Au cours du dernier exercice, nous avons tiré parti de la technologie pour permettre ces interactions, notamment en organisant des assemblées virtuelles, des séances de questions et réponses avec l’équipe de direction ainsi que des forums pour les services corporatifs et pour appuyer notre nouveau programme de mentorat inversé.

Nouer des liens — Au cours du dernier exercice, la vérificatrice générale a communiqué avec des sous-ministres et des dirigeants principaux et dirigeantes principales de l’audit dans l’ensemble du gouvernement. Cette démarche aidera à positionner le BVG, aux yeux des entités qu’il audite, comme un partenaire de confiance en vue d’apporter des améliorations à l’échelle du gouvernement dans l’intérêt de la population canadienne.

Appuyer la lutte contre la COVID-19 — Le Parlement du Canada s’appuie sur le BVG et, tout au long de la pandémie, cette relation a été plus évidente que jamais. Reconnaissant l’ampleur et le rythme accéléré des dépenses au titre des mesures de lutte contre la COVID-19, le Parlement s’est tourné vers le BVG et lui a demandé de réaliser, en peu de temps, de nombreux audits liés à la COVID-19. Nous avons su répondre à ces demandes en ajustant le tir, en collaborant activement avec les organisations touchées par ces travaux et en adaptant nos approches d’audit selon l’évolution de la situation. Cette approche souple nous a permis de réaliser les travaux plus rapidement et ainsi de formuler des constatations et des recommandations en temps voulu pour appuyer la gestion continue de la pandémie.

Moderniser

Même avant la pandémie, le BVG avait établi la nécessité de moderniser les processus, les outils et les technologies à l’appui de ses activités. Bien que les problèmes de financement qui nuisaient à nos efforts de modernisation aient été réglés, nous reconnaissons qu’il reste encore beaucoup à faire. Malgré tout, le BVG a réalisé des progrès notables à l’égard des deux aspects suivants.

L’intégration de notre fonction de planification — Nous avons jeté les fondements de notre modernisation en adoptant une approche intégrée et collaborative en matière de planification. Nous mettons en place des équipes et des réseaux interfonctionnels afin de cultiver l’empathie et d’assurer une vision pour l’ensemble du Bureau de manière à effectuer des changements qui s’harmonisent avec notre vision, notre mission et nos objectifs. Dans le cadre de cette approche, nous mettons davantage l’accent sur l’établissement de priorités, la dotation en ressources et le contrôle de nos initiatives organisationnelles les plus importantes.

La mise à niveau de notre technologie — Certains des travaux de modernisation du BVG ayant eu la plus grande incidence au cours de l’exercice 2020-2021 ont été réalisés dans le domaine des technologies de l’information. Nous avons notamment accompli des progrès considérables en ce qui concerne notre plan d’atténuation des risques de sécurité liés aux technologies de l’information. Nous avons aussi été en mesure de finaliser l’acquisition d’un nouvel outil pour les feuilles de travail d’audit. Une fois mis en œuvre, cet outil permettra d’accroître l’efficacité administrative, d’améliorer la qualité des audits et de favoriser le recours à des indicateurs de la qualité des audits dans le cadre de la surveillance des audits.

Comme cela a été le cas pour de nombreuses organisations, en raison de la pandémie, nous nous sommes hâtés d’adopter de nouvelles technologies. L’adoption du logiciel Teams de Microsoft, notamment, a été essentielle à nos efforts de communication et de collaboration pendant cette période prolongée de travail à distance. Ce logiciel nous a permis de connecter en toute sécurité les membres de notre personnel à leurs collègues ainsi qu’à des parties prenantes externes. Il nous a permis non seulement d’appuyer la transformation de tous nos cours de perfectionnement professionnel en un format en ligne, mais aussi d’offrir des activités d’accueil, d’intégration et d’apprentissage, ainsi que des activités sociales, afin d’accueillir nos nouveaux employés et nos nouvelles employées, et de les aider à se familiariser avec le BVG.

Résultats obtenus

La pièce 1 présente les indicateurs, les cibles et les résultats obtenus au cours des trois derniers exercices.

Pièce 1 — Résultat ministériel, indicateurs de résultat ministériel, cibles et résultats réels pour les exercices 2018-2019, 2019-2020 et 2020-2021

| Indicateurs de résultat ministériel | Cible | Date d’atteinte | Résultats réels en 2018-2019 |

Résultats réels en 2019-2020 |

Résultats réels en 2020-2021 |

|---|---|---|---|---|---|

|

Pourcentage des rapports d’audit d’états financiers ne contenant aucune réserve ni « d’autres questions » |

100 % |

En continu |

Cible non atteinte |

Cible non atteinte |

Cible non atteinte |

|

Pourcentage des rapports d’examen spécial qui ne signalent aucun défaut grave |

100 % |

En continu |

Cible non atteinte |

Cible non atteinte |

Cible non atteinte |

|

Pourcentage des rapports d’audit présentés au Parlement qui sont étudiés par les comités parlementaires |

Au moins 65 % |

En continu |

Cible non atteinte |

Cible non atteinte |

|

|

Pourcentage des recommandations ou des opinions d’audit auxquelles les entités ont donné suite : pour les audits d’états financiers, pourcentage de réserves et « d’autres questions » auxquelles on a donné suite d’un rapport d’audit à l’autre |

100 % |

En continu |

Cible non atteinte |

Cible non atteinte |

Cible non atteinte |

|

Pourcentage des recommandations ou des opinions d’audit auxquelles les entités ont donné suite : pour les audits de performance, pourcentage des recommandations examinées lors de nos audits de suivi pour lesquelles les progrès sont jugés satisfaisants |

Au moins 75 % |

En continu |

Aucun suivi réalisé |

Aucun suivi réalisé |

Sans objetNote 6 |

|

Pourcentage des recommandations ou des opinions d’audit auxquelles les entités ont donné suite : pour les examens spéciaux, pourcentage des défauts graves signalés qui sont corrigés d’un examen spécial à l’autre |

100 % |

En continu |

Cible non atteinte |

Sans objetNote 7 |

Sans objetNote 7 |

|

Pourcentage des audits réalisés dans le respect des échéances fixées par la loi, le cas échéant, ou en fonction des dates prévues des rapports du Bureau : |

|||||

|

100 % |

En continu |

Cible non atteinte |

Cible non atteinte |

Cible non atteinte |

|

Au moins 80 % |

En continu |

Cible atteinte |

Cible atteinte |

Cible non atteinte |

Utilisation des ressources

Le Bureau du vérificateur général du Canada publie de l’information au sujet de ses dépenses sur le portail « Gouvernement ouvert » du gouvernement du Canada. Cette information comprend tous les contrats de plus de 10 000 $ ainsi que tous les frais de voyage et d’accueil de la vérificatrice générale, du sous-vérificateur général, du commissaire à l’environnement et au développement durable, des vérificateurs généraux adjoints et vérificatrices générales adjointes et de notre avocate générale. Le Bureau publie également des rapports financiers trimestriels et ses états financiers annuels audités sur son site Web.

Autorisations parlementaires accordées et utilisées

Le Parlement a accordé au Bureau des autorisations parlementaires pouvant aller jusqu’à 106,8 millions de dollars, composées de 87,9 millions de dollars provenant du Budget principal des dépenses, de 14,2 millions de dollars provenant du Budget supplémentaire des dépenses (C) et de 4,7 millions de dollars en ajustements et transferts, qui représentaient principalement des ajustements de routine, notamment le report de fonds de l’exercice précédent et un ajustement des cotisations aux régimes d’avantages sociaux (voir la pièce 2).

Pièce 2 — Ressources financières budgétaires (en millions de dollars)

| Budget principal des dépenses 2020-2021 |

Dépenses prévues 2020-2021 |

Autorisations totales pouvant être utilisées 2020-2021 |

Dépenses réelles (autorisations utilisées) 2020-2021 |

Écart (dépenses réelles moins dépenses prévues) 2020-2021 |

|---|---|---|---|---|

| 87,9 | 87,9 | 106,8 | 100,1 | 12,2 |

Au cours de l’exercice 2020-2021, 100,1 millions de dollars ont été imputés au total de nos autorisations parlementaires de 106,8 millions de dollars, ce qui laisse un montant de 6,7 millions de dollars des autorisations accordées pour l’exercice 2020-2021 que le Bureau n’a pas utilisé. Le Bureau peut, sous réserve de l’autorisation du Parlement, reporter au prochain exercice jusqu’à 5 % de son budget de fonctionnement (fondé sur les dépenses de programme du Budget principal des dépenses). Le montant reporté comprend une combinaison d’autorisations non utilisées et de crédits pour certains montants liés à la paye, pour lesquels les autorisations n’ont pas été fournies en ce qui a trait à l’exercice en cours. Nous nous attendons à reporter 4,0 millions de dollars à l’exercice 2021-2022.

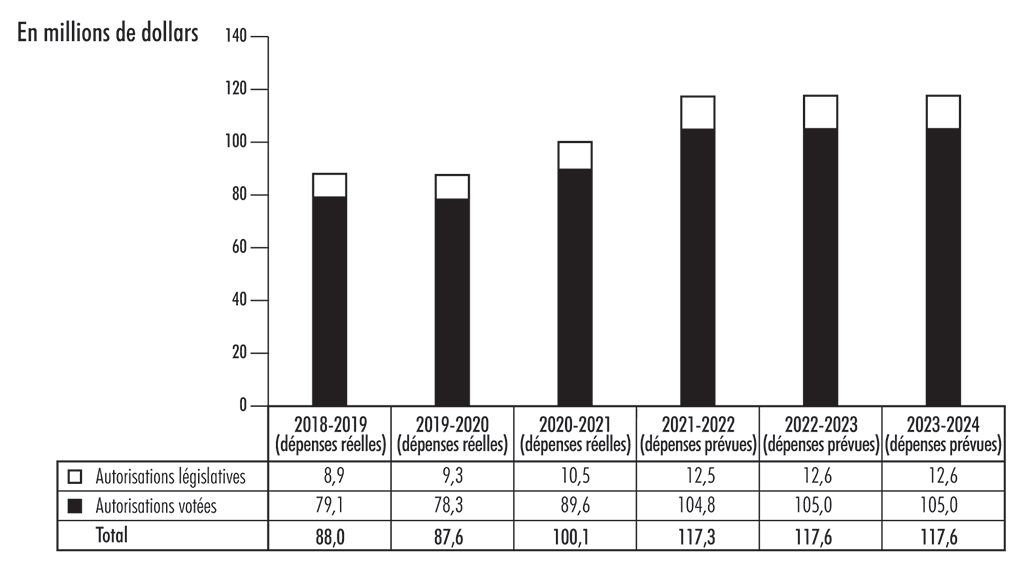

La pièce 3 montre l’évolution de nos dépenses en fonction des autorisations parlementaires utilisées pour les exercices allant de 2018-2019 à 2023-2024, et la pièce 4 résume nos résultats budgétaires pour les exercices allant de 2018-2019 à 2022-2023.

Pièce 3 — Évolution des autorisations utilisées

Pièce 3 — version textuelle

| 2018-2019 (dépenses réelles) |

2019-2020 (dépenses réelles) |

2020-2021 (dépenses réelles) |

2021-2022 (dépenses prévues) |

2022-2023 (dépenses prévues) |

2023-2024 (dépenses prévues) |

|

|---|---|---|---|---|---|---|

| Autorisations législatives | 8,9 | 9,3 | 10,5 | 12,5 | 12,6 | 12,6 |

| Autorisations votées | 79,1 | 78,3 | 89,6 | 104,8 | 105,0 | 105,0 |

| Total | 88,0 | 87,6 | 100,1 | 117,3 | 117,6 | 117,6 |

Pièce 4 — Résumé des résultats budgétaires (en millions de dollars)

| Budget principal des dépenses 2020-2021 |

Dépenses prévues 2020-2021 |

Dépenses prévues 2021-2022 |

Dépenses prévues 2022-2023 |

Autorisations totales pouvant être utilisées 2020-2021 |

Dépenses réelles (autorisations utilisées) 2018-2019 |

Dépenses réelles (autorisations utilisées) 2019-2020 |

Dépenses réelles (autorisations utilisées) 2020-2021 |

|---|---|---|---|---|---|---|---|

| 87,9 | 87,9 | 117,3 | 117,6 | 106,8 | 88,0 | 87,6 | 100,1 |

Ressources humaines

Au cours de l’exercice 2020-2021, le Bureau prévoyait utiliser 585 équivalents temps plein, mais il en a utilisé, dans les faits, 632.

La pièce 5 présente l’évolution du nombre d’équivalents temps plein du Bureau.

Pièce 5 — Ressources humaines (équivalents temps plein)

| Nombre d’équivalents temps plein réels 2018-2019 |

Nombre d’équivalents temps plein réels 2019-2020 |

Nombre d’équivalents temps plein réels 2020-2021 |

Nombre d’équivalents temps plein prévus 2020-2021 |

Nombre d’équivalents temps plein prévus 2021-2022 |

Nombre d’équivalents temps plein prévus 2022-2023 |

|---|---|---|---|---|---|

| 552 | 567 | 632 | 585 | 737 | 737 |

Les renseignements sur les ressources financières, les ressources humaines et le rendement liés au Répertoire des programmes du Bureau du vérificateur général du Canada sont accessibles dans l’InfoBase du GC.

Dépenses par crédit voté

Pour obtenir des renseignements sur les dépenses votées et les dépenses législatives du Bureau du vérificateur général du Canada, veuillez consulter les Comptes publics du Canada de 2020-2021.

Dépenses et activités du gouvernement du Canada

Des renseignements sur l’harmonisation des dépenses du Bureau du vérificateur général du Canada avec les activités et dépenses du gouvernement du Canada sont accessibles dans l’InfoBase du GC.

États financiers

Déclaration de responsabilité de la direction

englobant le contrôle interne en matière de rapports financiers

La préparation des états financiers ci-joints pour l’exercice clos le 31 mars 2021 et toute l’information y figurant incombent à la direction du Bureau du vérificateur général du Canada. Ces états financiers ont été préparés par la direction conformément aux normes comptables canadiennes pour le secteur public.

La direction est responsable de l’intégrité et de l’objectivité de l’information présentée dans ces états financiers. Certaines de ces informations sont fondées sur les meilleures estimations et le jugement de la direction et tiennent compte du seuil de signification. Pour s’acquitter de ses obligations au titre de la comptabilité et de la présentation de l’information financière, la direction tient des comptes qui permettent l’enregistrement centralisé des opérations financières du Bureau. L’information financière présentée aux fins de l’établissement des Comptes publics du Canada et figurant dans le Rapport sur les résultats ministériels du Bureau concorde avec les états financiers audités ci-joints. Lors de la préparation des états financiers, c’est à la direction qu’il incombe d’évaluer la capacité du Bureau à poursuivre son exploitation, de communiquer, le cas échéant, les questions relatives à la continuité de l’exploitation et d’appliquer le principe comptable de continuité d’exploitation, dans la mesure où les conditions prévalent.

La direction est également responsable du maintien d’un système de contrôle interne efficace en matière de rapports financiers, conçu pour fournir une assurance raisonnable que l’information financière est fiable, que les actifs sont protégés et que les opérations sont autorisées et enregistrées adéquatement, conformément à la Loi sur la gestion des finances publiques et à d’autres lois, règlements, autorisations et politiques applicables.

La direction cherche à assurer l’objectivité et l’intégrité des données présentées dans ses états financiers en choisissant soigneusement des employés qualifiés et en assurant leur formation et leur perfectionnement; en prenant des dispositions pour assurer une répartition appropriée des responsabilités; en mettant au point des programmes de communication visant à assurer la compréhension des règlements, des politiques, des normes et des responsabilités de gestion à l’échelle du Bureau; et en effectuant une évaluation annuelle de l’efficacité du système de contrôle interne en matière de rapports financiers.

Le système de contrôle interne en matière de rapports financiers est conçu pour atténuer les risques à un niveau raisonnable; il se peut toutefois qu’il ne permette pas de prévenir ou de détecter certaines anomalies. Ce système est fondé sur un processus continu qui vise à recenser les risques clés, à évaluer l’efficacité des contrôles clés pertinents et à apporter les ajustements nécessaires.

L’efficacité et le caractère adéquat du système de contrôle interne du Bureau font l’objet d’un examen par le personnel de l’audit interne, qui fait des audits périodiques de différents secteurs des activités du Bureau. De plus, le personnel des services financiers surveille annuellement les contrôles internes en matière de rapports financiers. Afin de recommander l’approbation des états financiers à la vérificatrice générale, le Comité d’audit du Bureau examine les dispositions prises par la direction pour les contrôles internes et les méthodes comptables utilisées pour établir les rapports financiers du Bureau. Le Comité d’audit tient des réunions indépendantes avec les auditeurs internes et externes du Bureau pour étudier les résultats de leurs travaux.

Une évaluation fondée sur les risques du système de contrôle interne en matière de rapports financiers pour l’exercice terminé le 31 mars 2021 a été réalisée conformément à la Politique sur la gestion financière du Conseil du Trésor. Ses résultats, ainsi que les plans d’action qui en découlent, sont résumés à l’Annexe à la Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers de 2020-2021.

Raymond Chabot Grant Thornton Société en nom collectif à responsabilité limitées.e.n.c.r.l., comptables professionnels agréés, experts-comptables autorisés, l’auditeur indépendant du Bureau du vérificateur général du Canada, a exprimé une opinion sur la présentation fidèle des états financiers du Bureau, conformément aux normes comptables canadiennes pour le secteur public, qui n’inclut pas une opinion d’audit concernant l’évaluation annuelle de l’efficacité du système de contrôle interne en matière de rapports financiers instauré par le Bureau.

La vérificatrice générale du Canada,

[Original signé par]

Karen Hogan, Comptable professionnelle agrééeCPA, Comptable agrééeCA

La vérificatrice générale adjointe et

dirigeante principale des finances,

[Original signé par]

Lissa Lamarche, Comptable professionnelle agrééeCPA, Comptable agrééeCA

Ottawa, Canada

Le 16 juillet 2021

Rapport de l’auditeur indépendant

Au président de la Chambre des communes,

Rapport sur l’audit des états financiers

Opinion

Nous avons effectué l’audit des états financiers du Bureau du vérificateur général du Canada (le « Bureau »), qui comprennent l’état de la situation financière au 31 mars 2021, et les états des résultats, de la variation de la dette nette et des flux de trésorerie pour l’exercice terminé à cette date, ainsi que les notes complémentaires, y compris le résumé des principales méthodes comptables.

À notre avis, les états financiers ci-joints donnent, dans tous leurs aspects significatifs, une image fidèle de la situation financière du Bureau au 31 mars 2021 ainsi que des résultats de ses activités, de la variation de sa dette nette et de ses flux de trésorerie pour l’exercice terminé à cette date, conformément aux Normes comptables canadiennes pour le secteur public.

Fondement de l’opinion

Nous avons effectué notre audit conformément aux normes d’audit généralement reconnues du Canada. Les responsabilités qui nous incombent en vertu de ces normes sont plus amplement décrites dans la section « Responsabilités de l’auditeur à l’égard de l’audit des états financiers » du présent rapport. Nous sommes indépendants du Bureau conformément aux règles de déontologie qui s’appliquent à notre audit des états financiers au Canada et nous nous sommes acquittés des autres responsabilités déontologiques qui nous incombent selon ces règles. Nous estimons que les éléments probants que nous avons obtenus sont suffisants et appropriés pour fonder notre opinion.

Responsabilités de la direction et des responsables de la gouvernance à l’égard des états financiers

La direction est responsable de la préparation et de la présentation fidèle des états financiers conformément aux Normes comptables canadiennes pour le secteur public, ainsi que du contrôle interne qu’elle considère comme nécessaire pour permettre la préparation d’états financiers exempts d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs.

Lors de la préparation des états financiers, c’est à la direction qu’il incombe d’évaluer la capacité du Bureau à poursuivre son exploitation, de communiquer, le cas échéant, les questions relatives à la continuité de l’exploitation et d’appliquer le principe comptable de continuité d’exploitation, sauf si la direction a l’intention de liquider le Bureau ou de cesser son activité, ou si aucune autre solution réaliste ne s’offre à elle.

Il incombe aux responsables de la gouvernance de surveiller le processus d’information financière du Bureau.

Responsabilités de l’auditeur à l’égard de l’audit des états financiers

Nos objectifs sont d’obtenir l’assurance raisonnable que les états financiers pris dans leur ensemble sont exempts d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs, et de délivrer un rapport de l’auditeur contenant notre opinion. L’assurance raisonnable correspond à un niveau élevé d’assurance, qui ne garantit toutefois pas qu’un audit réalisé conformément aux normes d’audit généralement reconnues du Canada permettra toujours de détecter toute anomalie significative qui pourrait exister. Les anomalies peuvent résulter de fraudes ou d’erreurs et elles sont considérées comme significatives lorsqu’il est raisonnable de s’attendre à ce qu’elles, individuellement ou collectivement, puissent influer sur les décisions économiques que les utilisateurs des états financiers prennent en se fondant sur ceux-ci.

Dans le cadre d’un audit réalisé conformément aux normes d’audit généralement reconnues du Canada, nous exerçons notre jugement professionnel et faisons preuve d’esprit critique tout au long de cet audit. En outre :

- nous identifions et évaluons les risques que les états financiers comportent des anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs, concevons et mettons en œuvre des procédures d’audit en réponse à ces risques, et réunissons des éléments probants suffisants et appropriés pour fonder notre opinion. Le risque de non-détection d’une anomalie significative résultant d’une fraude est plus élevé que celui d’une anomalie significative résultant d’une erreur, car la fraude peut impliquer la collusion, la falsification, les omissions volontaires, les fausses déclarations ou le contournement du contrôle interne;

- nous acquérons une compréhension des éléments du contrôle interne pertinents pour l’audit afin de concevoir des procédures d’audit appropriées aux circonstances, et non dans le but d’exprimer une opinion sur l’efficacité du contrôle interne du Bureau;

- nous apprécions le caractère approprié des méthodes comptables retenues et le caractère raisonnable des estimations comptables faites par la direction, de même que des informations y afférentes fournies par cette dernière;

- nous tirons une conclusion quant au caractère approprié de l'utilisation par la direction du principe comptable de continuité d'exploitation et, selon les éléments probants obtenus, quant à l'existence ou non d'une incertitude significative liée à des événements ou situations susceptibles de jeter un doute important sur la capacité du Bureau à poursuivre son exploitation. Si nous concluons à l’existence d'une incertitude significative, nous sommes tenus d’attirer l’attention des lecteurs de notre rapport sur les informations fournies dans les états financiers au sujet de cette incertitude ou, si ces informations ne sont pas adéquates, d’exprimer une opinion modifiée. Nos conclusions s’appuient sur les éléments probants obtenus jusqu’à la date de notre rapport. Des événements ou situations futurs pourraient par ailleurs amener le Bureau à cesser son exploitation;

- nous évaluons la présentation d’ensemble, la structure et le contenu des états financiers, y compris les informations fournies dans les notes, et apprécions si les états financiers représentent les opérations et événements sous-jacents d’une manière propre à donner une image fidèle.

Nous communiquons aux responsables de la gouvernance notamment l’étendue et le calendrier prévus des travaux d’audit et nos constatations importantes, y compris toute déficience importante du contrôle interne que nous aurions relevée au cours de notre audit.

Rapport relatif à la conformité aux autorisations spécifiées

Opinion

Nous avons effectué l’audit de la conformité aux autorisations spécifiées des opérations du Bureau dont nous avons pris connaissance durant l’audit des états financiers. Les autorisations spécifiées à l’égard desquelles l’audit de la conformité a été effectué sont la Loi sur la gestion des finances publiques et ses règlements et la Loi sur le vérificateur général.

À notre avis, les opérations du Bureau dont nous avons pris connaissance durant l’audit des états financiers sont conformes, dans tous leurs aspects significatifs, aux autorisations spécifiées susmentionnées.

Responsabilités de la direction à l’égard de la conformité aux autorisations spécifiées

La direction est responsable de la conformité du Bureau aux autorisations spécifiées indiquées ci-dessus, ainsi que du contrôle interne qu’elle considère comme nécessaire pour permettre la conformité du Bureau à ces autorisations spécifiées.

Responsabilités de l’auditeur à l’égard de l’audit de la conformité aux autorisations spécifiées

Nos responsabilités d’audit comprennent la planification et la mise en œuvre de procédures visant la formulation d’une opinion d’audit et la délivrance d’un rapport sur la question de savoir si les opérations dont nous avons pris connaissance durant l’audit des états financiers sont en conformité avec les exigences spécifiées susmentionnées.

[Original signé par]

Raymond Chabot Grant Thornton Société en nom collectif à responsabilité limitéeS.E.N.C.R.L.

Comptables professionnels agréés,

Experts-comptables autorisés

Ottawa, Canada

16 juillet 2021

Bureau du vérificateur général du Canada

État de la situation financière

au 31 mars

| 2021 | 2020 | |

|---|---|---|

| Actifs financiers | ||

|

Montant à recevoir du Trésor

|

8 005 | 6 964 |

|

Débiteurs (note 4)

|

928 | 2 336 |

|

Débiteurs détenus pour le compte du gouvernement du Canada (note 4)

|

(105) | (183) |

| 8 828 | 9 117 | |

| Passifs | ||

|

Indemnités de vacances

|

9 175 | 7 073 |

|

Créditeurs et charges à payer (note 5)

|

8 843 | 9 052 |

|

Indemnités de congé de maladie (note 6b)

|

2 786 | 2 807 |

|

Indemnités de départ (note 6c)

|

1 834 | 2 026 |

|

Indemnités de maternité et indemnités parentales (note 6d)

|

373 | 654 |

| 23 011 | 21 612 | |

| Dette nette | (14 183) | (12 495) |

| Actifs non financiers | ||

|

Immobilisations corporelles (note 7)

|

2 958 | 2 334 |

|

Charges payées d’avance

|

553 | 619 |

| 3 511 | 2 953 | |

| Déficit accumulé | (10 672) | (9 542) |

Obligations contractuelles (note 11)

Les notes complémentaires font partie intégrante des états financiers.

Approuvé par :

La vérificatrice générale du Canada,

[Original signé par]

Karen Hogan, Comptable professionnelle agrééeCPA, Comptable agrééeCA

La vérificatrice générale adjointe et

dirigeante principale des finances,

[Original signé par]

Lissa Lamarche, Comptable professionnelle agrééeCPA, Comptable agrééeCA

Ottawa, Canada

Le 16 juillet 2021

Bureau du vérificateur général du Canada

État des résultats

Exercice clos le 31 mars

| 2021 | 2021 | 2020 | |

|---|---|---|---|

| Résultats prévus (note 13) |

Réels | Réels | |

| Charges (note 8) | |||

|

Audits des états financiers des sociétés d’État, des gouvernements territoriaux et d’autres organisations ainsi que des états financiers consolidés du gouvernement du Canada

|

57 000 | 64 042 | 55 924 |

|

Audits de performance et études

|

28 500 | 39 300 | 30 715 |

|

Méthodes professionnelles

|

10 800 | 8 230 | 11 187 |

|

Examens spéciaux de sociétés d’État

|

5 500 | 3 618 | 4 127 |

|

Activités de surveillance du développement durable et pétitions en matière d’environnement

|

1 900 | 1 132 | 1 584 |

| Coût total de fonctionnement | 103 700 | 116 322 | 103 537 |

| Revenus | |||

|

Audits d’organisations internationales

|

1 700 | 666 | 1 140 |

|

Autres

|

— | 158 | 221 |

|

Revenus gagnés pour le compte du gouvernement du Canada

|

— | (139) | (199) |

| Revenus nets | 1 700 | 685 | 1 162 |

| Coût de fonctionnement net avant le financement du gouvernement et les transferts | 102 000 | 115 637 | 102 375 |

| Financement du gouvernement et transferts (note 3) | |||

|

Encaisse nette fournie par le gouvernement du Canada

|

— | 99 444 | 91 522 |

|

Variations du montant à recevoir du Trésor

|

— | 1 041 | (3 877) |

|

Services fournis gratuitement (note 10b)

|

— | 14 022 | 13 370 |

| Total du financement du gouvernement et des transferts | 104 650 | 114 507 | 101 015 |

| (Déficit)/excédent de l’exercice | 2 650 | (1 130) | (1 360) |

| Déficit accumulé au début de l’exercice | (9 542) | (9 542) | (8 182) |

| Déficit accumulé à la fin de l’exercice | (6 892) | (10 672) | (9 542) |

Les notes complémentaires font partie intégrante des états financiers.

Bureau du vérificateur général du Canada

État de la variation de la dette nette

Exercice clos le 31 mars

| 2021 | 2021 | 2020 | |

|---|---|---|---|

| Résultats prévus (note 13) |

Réels | Réels | |

| (Déficit)/excédent de l’exercice | 2 650 | (1 130) | (1 360) |

| Acquisition d’immobilisations corporelles (note 7) | (2 900) | (1 216) | (679) |

| Amortissement des immobilisations corporelles (notes 7 et 8) | 600 | 574 | 559 |

| Perte sur cession d’immobilisations corporelles | — | 18 | — |

| 350 | (1 754) | (1 480) | |

| Diminution/(augmentation) des charges payées d’avance | — | 66 | (336) |

| (Augmentation)/diminution de la dette nette au cours de l’exercice | 350 | (1 688) | (1 816) |

| Dette nette au début de l’exercice | (12 495) | (12 495) | (10 679) |

| Dette nette à la fin de l’exercice | (12 145) | (14 183) | (12 495) |

Les notes complémentaires font partie intégrante des états financiers.

Bureau du vérificateur général du Canada

État des flux de trésorerie

Exercice clos le 31 mars

| 2021 | 2020 | |

|---|---|---|

| Activités de fonctionnement | ||

|

Sorties de fonds

|

||

|

Salaires et avantages sociaux

|

(75 501) | (69 856) |

|

Services, transports, communication et autres charges

|

(18 426) | (15 678) |

|

Cotisations législatives aux régimes d’avantages sociaux

|

(9 822) | (10 154) |

| (103 749) | (95 688) | |

|

Rentrées de fonds

|

||

|

Taxes de vente recouvrées

|

1 913 | 1 232 |

|

Salaires et avantages recouvrés

|

1 793 | 1 768 |

|

Audits d’organisations internationales

|

1 086 | 1 288 |

|

Autres

|

328 | 426 |

| 5 120 | 4 714 | |

|

Flux de trésorerie utilisés pour des activités de fonctionnement

|

(98 629) | (90 974) |

| Activités d’investissement en immobilisations | ||

|

Sorties de fonds relatives à l’acquisition d’immobilisations corporelles

|

(815) | (548) |

|

Flux de trésorerie affectés aux activités d’investissement en immobilisations

|

(815) | (548) |

| Encaisse nette fournie par le gouvernement du Canada (note 3c) | (99 444) | (91 522) |

Les notes complémentaires font partie intégrante des états financiers.

Bureau du vérificateur général du Canada

Notes afférentes aux états financiers de l’exercice clos le 31 mars 2021

1. Pouvoir et objectif

La Loi sur le vérificateur général, la Loi sur la gestion des finances publiques et un éventail d’autres lois et décrets énoncent les fonctions de la vérificatrice générale et du commissaire à l’environnement et au développement durable.

La responsabilité essentielle du Bureau du vérificateur général du Canada est l’audit législatif. Elle comprend les audits de performance et les études de ministères et d’organismes; l’audit des états financiers consolidés du gouvernement du Canada; les audits des états financiers des sociétés d’État, des gouvernements territoriaux et d’autres organismes; les examens spéciaux de sociétés d’État; les activités de surveillance du développement durable et les pétitions en matière d’environnement.

Conformément à la Loi sur la gestion des finances publiques, le Bureau est un ministère du gouvernement du Canada. Il figure à l’annexe I.1 de la Loi à titre de secteur de l’administration publique fédérale et à l’annexe V à titre d’organisme distinct. Le Bureau n’est pas assujetti à l’impôt aux termes de la Loi de l’impôt sur le revenu.

2. Principales méthodes comptables

a) Base de présentation

Les états financiers du Bureau ont été établis par la direction selon les normes comptables canadiennes pour le secteur public (NCSP).

b) Autorisations parlementaires

Le Bureau est financé par le gouvernement du Canada au moyen d’autorisations parlementaires. L’information financière relative aux autorisations accordées au Bureau ne correspond pas à l’information financière présentée selon les NCSP, étant donné que les autorisations sont fondées principalement sur les besoins de trésorerie. Par conséquent, les postes comptabilisés à l’état des résultats et à l’état de la situation financière ne sont pas nécessairement les mêmes que ceux qui sont prévus par les autorisations parlementaires. La note 3a) présente un rapprochement entre les deux méthodes de présentation des rapports financiers.

c) Revenus

Les revenus proviennent des audits d’organisations internationales et d’autres activités, comme des services professionnels d’audit fournis aux membres du Conseil canadien des vérificateurs législatifs.

Les revenus sont constatés durant la période au cours de laquelle les services sont rendus ou durant la période au cours de laquelle les opérations ou les événements ayant produit les revenus surviennent.

Parmi ces revenus, les montants qui sont considérés comme étant gagnés pour le compte du gouvernement du Canada ne peuvent servir à acquitter les passifs du Bureau. Même si l’on s’attend à ce que le Bureau maintienne le contrôle comptable, il n’a pas l’autorité sur la disposition de ces revenus. Par conséquent, les revenus gagnés pour le compte du gouvernement du Canada sont présentés en réduction des revenus bruts du Bureau.

d) Encaisse nette fournie par le gouvernement du Canada

Le Bureau fonctionne au sein du Trésor, qui est administré par le receveur général du Canada. La totalité de l’encaisse reçue par le Bureau est déposée au Trésor, et tous les décaissements faits par le Bureau sont prélevés du Trésor. L’encaisse nette fournie par le gouvernement du Canada est la différence entre toutes les entrées de fonds et toutes les sorties de fonds, y compris les opérations entre les ministères au sein du gouvernement du Canada.

e) Montant à recevoir du Trésor

Le montant à recevoir du Trésor (ou dû au Trésor) découle d’écarts temporaires à la fin de l’exercice entre le moment où une opération affecte les autorisations du Bureau et le moment où elle est traitée par le Trésor. Le montant à recevoir du Trésor correspond au montant net de l’encaisse que le Bureau a le droit de prélever du Trésor, sans autre autorisation parlementaire, pour s’acquitter de ses passifs.

f) Débiteurs et débiteurs détenus pour le compte du gouvernement du Canada

Les débiteurs sont comptabilisés au moindre du coût et de la valeur recouvrable nette. Une provision pour moins-value est établie pour les débiteurs dont le recouvrement est incertain.

Les débiteurs détenus pour le compte du gouvernement du Canada sont présentés en réduction des actifs financiers à l’état de la situation financière, car le Bureau ne peut les utiliser pour s’acquitter de ses passifs.

g) Immobilisations corporelles

Les immobilisations corporelles sont comptabilisées au coût historique, moins l’amortissement cumulé. Le Bureau inscrit à l’actif les coûts associés au développement de logiciels utilisés à l’interne, y compris les frais d’installation, les coûts des contrats de services professionnels et les salaires des employés directement affectés à ces projets. Les frais de maintenance des logiciels, de gestion et d’administration des projets, de conversion des données ainsi que de formation et de perfectionnement sont passés en charges au cours de l’exercice où ils sont engagés.

Lorsque la conjoncture indique qu’une immobilisation corporelle ne contribue plus à la capacité du Bureau de fournir des services, ou que la valeur des avantages économiques futurs qui se rattachent à l’immobilisation corporelle est inférieure à sa valeur comptable nette, le coût de l’immobilisation corporelle est réduit pour refléter sa baisse de valeur. Toutes les moins-values nettes des immobilisations corporelles sont passées en charges à l’état des résultats et aucune reprise sur réduction de valeur n’est constatée ultérieurement.

Le coût des travaux en cours est transféré dans la catégorie des immobilisations qui s’applique dans l’exercice au cours duquel les immobilisations sont mises en service.

L’amortissement des immobilisations corporelles est calculé à partir du moment où elles sont utilisées, selon la méthode de l’amortissement linéaire sur la durée de vie utile estimative, de la façon suivante :

| Catégories d’immobilisations corporelles | Durée de vie utile |

|---|---|

| Améliorations locatives | Le moindre du reste de la durée du bail ou de la vie utile de l’amélioration |

| Mobilier et agencements | 10 ans |

| Logiciels | 5 ans |

| Infrastructure et matériel informatiques | 5 ans |

| Matériel de bureau | 4 à 10 ans |

| Véhicule automobile | 5 ans |

| Travaux en cours | Selon la catégorie des immobilisations, une fois mises en service |

h) Créditeurs et charges à payer

Les créditeurs et charges à payer représentent les obligations du Bureau au titre des salaires, des achats de matériel et de fournitures, ainsi que du coût des services rendus au Bureau.

Les charges à payer au titre des salaires sont principalement déterminées en fonction des taux de rémunération en vigueur à la clôture de l’exercice. Les créditeurs et charges à payer sont évalués au coût.

i) Indemnités de vacances

Les indemnités de vacances sont comptabilisées au fur et à mesure que les employés gagnent le droit à ces avantages selon les modalités de leurs conventions collectives et de leurs conditions d’emploi respectives. Cette obligation représente tous les crédits de vacances non utilisés accumulés par les employés. Les taux de rémunération des employés en vigueur à la clôture de l’exercice déterminent le montant de ces crédits de vacances accumulés.

j) Avantages sociaux des employés

i) Prestations de retraite

Tous les employés admissibles participent au régime de retraite de la fonction publique administré par le gouvernement du Canada. Les cotisations versées par le Bureau équivalent à un multiple des cotisations versées par les employés et pourraient changer au fil du temps selon la situation financière du régime. Les cotisations du Bureau sont passées en charges au cours de l’exercice où les services sont rendus et représentent l’ensemble de ses obligations en matière de prestations de retraite. Le Bureau n’est pas tenu de verser des cotisations au titre des insuffisances actuarielles du régime de retraite.

ii) Avantages au titre des soins de santé et des soins dentaires

Le Bureau participe aux régimes d’avantages (soins de santé et soins dentaires) qui ont été instaurés par le gouvernement du Canada. Les employés ont droit aux avantages que procurent les régimes de soins de santé et de soins dentaires selon les modalités de leurs conventions collectives et de leurs conditions d’emploi. Les cotisations du Bureau à ces régimes, fournies gratuitement par le Secrétariat du Conseil du Trésor du Canada, sont comptabilisées au coût selon un pourcentage de la charge salariale et imputées à la charge au titre des dépenses du personnel de l’exercice au cours duquel elles sont engagées. Elles représentent l’obligation totale du Bureau au titre de ces régimes. En vertu des dispositions législatives en vigueur, le Bureau n’est pas tenu de verser des cotisations au titre des passifs non provisionnés de ces régimes.

iii) Indemnités de congé de maladie

Les employés ont le droit d’accumuler des indemnités de congé de maladie jusqu’à la retraite ou à la cessation d’emploi conformément à leurs conventions collectives et à leurs conditions d’emploi. Ces indemnités sont gagnées en fonction des services rendus par les employés et sont versées lors d’une absence pour cause de maladie ou de blessure. Ce sont des avantages qui s’accumulent, mais qui ne s’acquièrent pas, c’est-à-dire qu’ils peuvent être reportés à des années ultérieures, mais ne sont pas monnayables au moment de la retraite ou d’une cessation d’emploi et ne peuvent être utilisés pour d’autres fins. Un passif est comptabilisé pour les crédits de congé de maladie non utilisés qui pourraient l’être à l’avenir au-delà des allocations futures, selon une évaluation actuarielle basée sur la méthode de répartition des prestations. Des changements aux hypothèses actuarielles ainsi que des variations entre les résultats réels et les résultats prévus du régime d’indemnités de congé de maladie donnent lieu à des gains ou pertes actuariels. Ces gains ou pertes sont amortis sur une base linéaire selon la durée moyenne estimative du reste de la carrière active des employés à compter de l’exercice qui suit celui au cours duquel ils ont été constatés.

iv) Indemnités de départ

L’accumulation des indemnités de départ pour les employés a cessé en 2012-2013. L’obligation au titre des prestations constituées est déterminée en utilisant les salaires des employés à la fin de l’exercice et le nombre de semaines accumulées, mais non payées aux employés qui ont décidé de différer le versement de la totalité ou d’une partie de leur indemnité de départ.

v) Indemnités de maternité et indemnités parentales

Les employés ont droit à des congés de maternité et à des congés parentaux selon les modalités de leurs conventions collectives et de leurs conditions d’emploi. Les avantages ainsi constitués sont conditionnés par les faits, c’est-à-dire que l’obligation du Bureau au titre du coût des prestations à verser survient lorsque le fait à l’origine de l’obligation se produit, soit le début du congé de maternité ou du congé parental. L’obligation et les charges au titre des prestations constituées sont déterminées selon les meilleures estimations de la direction.

k) Opérations entre apparentés

i) Opérations interentités

Le Bureau est lié par propriété commune à tous les ministères, organismes et sociétés d’État du gouvernement du Canada. Le Bureau effectue des opérations avec ces entités dans le cours normal de ses activités. Ces opérations sont évaluées comme suit :

- Les opérations interentités sont évaluées à la valeur d’échange lorsqu’elles sont conclues selon des modalités semblables à celles que les entités auraient adoptées si elles avaient agi dans des conditions de pleine concurrence, ou lorsque les opérations représentent des coûts attribués et recouvrés.

- Les services communs fournis gratuitement par d’autres ministères sont comptabilisés comme charges de fonctionnement par le Bureau à la valeur comptable du ministère qui fournit les biens ou services. Un montant correspondant est présenté à titre de financement du gouvernement à l’état des résultats.

- Les autres opérations interentités sont évaluées à la valeur comptable du ministère qui fournit les biens ou services.

ii) Autres opérations conclues avec des apparentés

Les apparentés désignent les principaux dirigeants qui ont le pouvoir et la responsabilité de planifier, de diriger et de contrôler les activités du Bureau. Les apparentés désignent également les proches parents de ces dirigeants. Le Bureau a défini les principaux dirigeants comme étant les membres du Conseil de direction ainsi que les parties qui y sont liées.

Le Bureau est également lié à des parties soumises à un contrôle partagé.

Les opérations entre apparentés autres que les opérations interentités sont comptabilisées à la valeur d’échange.

l) Imputation des charges

Toutes les charges directes rattachées à la réalisation d’audits ou de projets des méthodes professionnelles, comme les salaires, les services professionnels, les frais de déplacement et les autres frais connexes, sont imputées à chacun des audits et projets des méthodes professionnelles. Toutes les autres charges, y compris les services fournis gratuitement, sont considérées comme des coûts indirects et sont imputées aux audits et aux projets des méthodes professionnelles en fonction des coûts directs de personnel correspondants.

m) Incertitude relative à la mesure

Les présents états financiers sont préparés conformément aux NCSP. Ces normes obligent la direction à faire des estimations et des hypothèses ayant une incidence sur les montants des actifs et des passifs présentés à la date des états financiers, de même que sur les montants des revenus, du financement du gouvernement et des transferts, et des charges de l’exercice considéré. Les éléments les plus importants pour lesquels des estimations sont faites concernent les services fournis gratuitement, les hypothèses ayant servi à établir le passif au titre des indemnités de congé de maladie et la durée de vie utile estimative des immobilisations corporelles. Les montants réels pourraient être sensiblement différents des estimations. Ces estimations sont revues annuellement et, si des ajustements sont nécessaires, ceux-ci sont constatés dans les états financiers au cours de l’exercice où ils sont connus.

3. Autorisations parlementaires

Le Bureau est financé par des autorisations parlementaires annuelles. Les éléments constatés à l’état des résultats au cours de l’exercice peuvent être financés au moyen d’autorisations parlementaires qui ont été approuvées au cours d’un exercice précédent, pendant l’exercice en cours ou qui le seront dans un exercice futur. Par conséquent, les résultats des activités de fonctionnement nets du Bureau pour l’exercice diffèrent s’ils sont présentés selon le financement octroyé par le gouvernement ou selon la méthode de la comptabilité d’exercice. Les différences sont rapprochées dans les tableaux suivants :

a) Rapprochement du coût de fonctionnement net et des autorisations utilisées pour l’exercice en cours

| 2021 | 2020 | |

|---|---|---|

| Coût de fonctionnement net avant financement gouvernemental et transferts | 115 637 | 102 375 |

| Ajustements relatifs aux éléments comptabilisés dans le coût de fonctionnement net, mais qui n’ont pas d’incidence sur les autorisations de l’exercice en cours : | ||

|

Services fournis gratuitement par d’autres ministères

|

(14 022) | (13 370) |

|

Augmentation des passifs non imputés aux autorisations

|

(1 688) | (1 816) |

|

Amortissement des immobilisations corporelles

|

(574) | (559) |

|

(Diminution)/augmentation des charges payées d’avance

|

(66) | 336 |

|

Ajustement des courus de l’exercice antérieur

|

56 | 161 |

|

Perte sur cession d’immobilisations corporelles

|

(18) | — |

| Total des éléments comptabilisés dans le coût de fonctionnement net, mais qui n’ont pas d’incidence sur les autorisations de l’exercice en cours | (16 312) | (15 248) |

| Ajustements relatifs aux éléments qui ne sont pas comptabilisés dans le coût de fonctionnement net, mais qui ont une incidence sur les autorisations de l’exercice en cours : | ||

|

Acquisition d’immobilisations corporelles

|

1 216 | 679 |

|

Encaissements des revenus de l’exercice antérieur

|

(441) | (214) |

|

Autres

|

29 | 62 |

| Total des éléments qui ne sont pas comptabilisés dans le coût de fonctionnement net, mais qui ont une incidence sur les autorisations de l’exercice en cours | 804 | 527 |

| Autorisations utilisées pour l’exercice en cours | 100 129 | 87 654 |

b) Autorisations fournies et utilisées

| 2021 | 2020 | |

|---|---|---|

| Budget principal des dépenses | ||

|

Crédit 1 — dépenses de programme

|

78 085 | 78 085 |

|

Dépenses législatives — cotisations aux régimes d’avantages sociaux

|

9 822 | 10 154 |

| Total du Budget principal des dépenses | 87 907 | 88 239 |

| Budget supplémentaire des dépenses | ||

|

Crédit 1c — dépenses de programme

|

12 000 | — |

|

Dépenses législatives — cotisations aux régimes d’avantages sociaux

|

2 211 | — |

| Total du Budget supplémentaire des dépenses | 14 211 | — |

| Autres autorisations supplémentaires votées | 3 016 | 2 |

| Autorisations reportées de l’exercice antérieur | 3 179 | 2 987 |

| Ajustement des cotisations législatives aux régimes d’avantages sociaux | (1 524) | (820) |

| Autorisations fournies pour l’exercice en cours | 106 789 | 90 408 |

| Moins : Autorisations non utilisées | (6 660) | (2 754) |

| Autorisations utilisées pour l’exercice en cours | 100 129 | 87 654 |

Le Bureau peut reporter à l’exercice subséquent un montant ne pouvant pas dépasser 5 % de son budget de fonctionnement (établi dans le Budget principal des dépenses) sous réserve de l’approbation du Parlement. Le Bureau prévoit reporter 4,0 millions de dollars (4,0 millions de dollars en 2019-2020).

c) Rapprochement de l’encaisse nette fournie par le gouvernement du Canada et des autorisations utilisées pour l’exercice en cours

| 2021 | 2020 | |

|---|---|---|

| Encaisse nette fournie par le gouvernement du Canada | 99 444 | 91 522 |

| Variation du montant à recevoir du Trésor | ||

|

Diminution/(augmentation) des débiteurs et des débiteurs détenus pour le compte du gouvernement du Canada

|

1 330 | (427) |

|

Diminution des passifs imputés aux autorisations

|

(289) | (3 450) |

| Total — variation du montant à recevoir du Trésor | 1 041 | (3 877) |

|

Encaissements des revenus de l’exercice antérieur

|

(441) | (214) |

|

Ajustement des courus de l’exercice antérieur

|

56 | 161 |

|

Autres

|

29 | 62 |

| Autorisations utilisées pour l’exercice en cours | 100 129 | 87 654 |

4. Débiteurs

Les débiteurs du Bureau se répartissent comme suit :

| 2021 | 2020 | |

|---|---|---|

| Audits d’organisations internationales et services professionnels d’audit | 510 | 1 059 |

| Autres ministères et organismes | 323 | 1 081 |

| Autres | 95 | 196 |

| Débiteurs bruts | 928 | 2 336 |

| Débiteurs détenus pour le compte du gouvernement du Canada | (105) | (183) |

| Débiteurs nets | 823 | 2 153 |

5. Créditeurs et charges à payer

Les créditeurs et charges à payer du Bureau se répartissent comme suit :

| 2021 | 2020 | |

|---|---|---|

| Salaires courus des employés | 5 166 | 6 495 |

| Sommes dues à des tiers | 3 677 | 2 557 |

| Total | 8 843 | 9 052 |

6. Avantages sociaux des employés

a) Prestations de retraite

Tous les employés admissibles du Bureau participent au régime de retraite de la fonction publique, qui est régi par la Loi sur la pension de la fonction publique, et parrainé et administré par le gouvernement du Canada. Ces prestations s’accumulent sur une période maximale de 35 ans, au taux de 2 % par année de service ouvrant droit à pension multiplié par la moyenne des 5 meilleures années de salaire consécutives. Les prestations sont intégrées aux prestations du Régime de pensions du Canada et du Régime de rentes du Québec, et sont indexées en fonction de l’inflation.

Les employés et le Bureau contribuent respectivement au coût du régime de retraite de la fonction publique. En raison des modifications apportées à la Loi sur la pension de la fonction publique suivant la mise en œuvre de dispositions prévues dans le Plan d’action économique de 2012, les employés cotisants ont été répartis en deux groupes. Les cotisants du groupe 1 sont les participants existants au régime au 31 décembre 2012 et les cotisants du groupe 2 sont les participants qui ont adhéré au régime à partir du 1er janvier 2013. Chaque groupe a un taux de cotisation distinct.

Au cours de l’exercice 2020-2021, les charges du Bureau au titre du régime s’élèvent à 7,2 millions de dollars (6,5 millions de dollars en 2019-2020). En ce qui concerne les employés du groupe 1, les charges représentent environ 1,01 fois le total des cotisations des employés (comparativement à 1,01 fois en 2019-2020). Quant au groupe 2, les charges représentent environ 1,00 fois le total des cotisations des employés (comparativement à 1,00 fois en 2019-2020).

La responsabilité du Bureau relativement au régime de retraite de la fonction publique se limite aux cotisations qu’il verse. Les excédents ou les déficits actuariels sont constatés dans les états financiers du gouvernement du Canada, en tant que promoteur du régime.

b) Indemnités de congé de maladie

Les employés disposent, selon les services rendus, d’un crédit annuel maximum de 15 jours de congé rémunéré qu’ils peuvent utiliser lorsqu’ils s’absentent pour cause de maladie ou de blessure. L’obligation au titre des congés de maladie n’est pas financée à l’avance et sera payée à même les autorisations parlementaires futures.

La plus récente évaluation actuarielle de l’obligation au titre des congés de maladie accumulés aux fins de leur comptabilisation a été effectuée au 31 mars 2021. Le calcul de l’obligation est fondé sur des hypothèses actuarielles, qui sont revues au 31 mars de chaque année et basées sur la meilleure estimation de la direction faite à partir d’une analyse des données connues jusqu’à la date des états financiers. Les hypothèses clés sont les suivantes : un taux d’actualisation de 1,7 % (1,0 % en 2019-2020) fondé sur le taux de rendement moyen d’emprunt du gouvernement pour la durée moyenne estimative du reste de la carrière active des employés, soit 9 ans (9 ans en 2019-2020), un taux d’augmentation des salaires de 3,75 % (3,5 % en 2019-2020), un taux de roulement moyen de 8,3 % (7,4 % en 2019-2020), l’âge estimatif moyen de la retraite de 58 ans (58 ans en 2019-2020) pour les employés du groupe 1 et de 61 ans (61 ans en 2019-2020) pour les employés du groupe 2, et l’utilisation excessive et la sous-utilisation des crédits de congé de maladie, qui sont fondées sur l’expérience du régime et sont représentatives des différents groupes d’employés couverts.

L’information au sujet des indemnités de congé de maladie au 31 mars est la suivante :

| 2021 | 2020 | |

|---|---|---|

| Obligation au titre des prestations constituées au début de l’exercice | 2 663 | 2 583 |

|

Coût des avantages de l’exerciceNote 1

|

563 | 414 |

|

Intérêts sur l’obligation au titre des prestations constituéesNote 1

|

30 | 47 |

|

Prestations payées

|

(522) | (511) |

|

Perte actuarielle

|

395 | 130 |

| Obligation au titre des prestations constituées à la fin de l’exercice | 3 099 | 2 663 |

| Gain actuariel accumulé non amorti au début de l’exercice | 144 | 351 |

|

Perte actuarielle constatée durant l’exercice

|

(395) | (130) |

|

Amortissement du gain actuariel constaté durant l’exerciceNote 1

|

(62) | (77) |

| (Perte)/gain actuariel accumulé non amorti à la fin de l’exercice | (313) | 144 |

| Passif au titre des prestations constituées | 2 786 | 2 807 |

Des changements aux hypothèses peuvent faire augmenter ou diminuer considérablement l’obligation au titre des prestations constituées. Le tableau suivant illustre l’incidence possible d’un changement aux hypothèses actuarielles sur l’obligation au titre des prestations constituées au 31 mars :

| Hypothèses | Augmentation (diminution) de l’obligation au titre des prestations constituées | |

|---|---|---|

| 2021 | 2020 | |

| Taux d’actualisation | ||

|

Augmentation de 1 %

|

(190) | (182) |

|

Diminution de 1 %

|

215 | 207 |

| Taux d’augmentation salariale | ||

|

Augmentation de 1 %

|

177 | 160 |

|

Diminution de 1 %

|

(160) | (147) |

| Âge de la retraite | ||

|

Augmentation d’un an

|

313 | 266 |

|

Diminution d’un an

|

(297) | (261) |

| Taux de roulement | ||

|

Augmentation des facteurs de 10 %

|

(121) | (91) |

|

Diminution des facteurs de 10 %

|

132 | 99 |

| Taux d’utilisation des congés de maladie | ||

|

Augmentation des facteurs de 10 %

|

388 | 336 |

|

Diminution des facteurs de 10 %

|

(369) | (320) |

c) Indemnités de départ

L’obligation au titre des indemnités de départ du Bureau n’est pas financée à l’avance et sera payée à même les autorisations parlementaires futures.

Le tableau suivant présente de l’information sur les indemnités de départ, évaluées au 31 mars :

| 2021 | 2020 | |

|---|---|---|

| Obligation au titre des prestations constituées au début de l’exercice | 2 026 | 2 205 |

|

Charge de l’exercice au titre des prestations

|

62 | 180 |

|

Prestations payées

|

(254) | (359) |

| Obligation au titre des prestations constituées à la fin de l’exercice | 1 834 | 2 026 |

d) Indemnités de maternité et indemnités parentales

L’obligation et les charges au titre des prestations constituées pour les indemnités de maternité et les indemnités parentales sont déterminées par la direction comme étant la différence entre 93 % du salaire hebdomadaire auquel l’employé a droit et les prestations hebdomadaires accordées pour ce genre de congé par le régime d’assurance-emploi ou le Régime québécois d’assurance parentale. L’obligation au titre des indemnités de maternité et des indemnités parentales n’est pas financée à l’avance et sera payée à même les autorisations parlementaires futures.

Le tableau suivant présente de l’information sur les indemnités de maternité et les indemnités parentales, évaluées au 31 mars :

| 2021 | 2020 | |

|---|---|---|

| Obligation au titre des prestations constituées au début de l’exercice | 654 | 647 |

|

Charge de l’exercice au titre des prestations

|

690 | 1 299 |

|

Prestations payées

|

(971) | (1 292) |

| Obligation au titre des prestations constituées à la fin de l’exercice | 373 | 654 |

7. Immobilisations corporelles

| Coût | Amortissement cumulé | 2021 Valeur comptable nette |

2020 Valeur comptable nette |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Solde d’ouverture | Acquisitions | Transferts | Aliénations et radiations | Solde de fermeture | Solde d’ouverture | Amortissement | Aliénations et radiations | Solde de fermeture | |||

| Logiciels | 5 098 | — | 945 | — | 6 043 | 4 307 | 277 | — | 4 584 | 1 459 | 791 |